12月,北半球棉花规模上市,我国新棉上市步入后期,供应压力进一步增加。贸易保护主义抬头阻碍经济全球化发展,我国外贸面临下行压力,内需动力仍较不足,棉市阶段性供需宽松。观望与避险为当前棉市的鲜明特点,国内外棉价联袂下跌。

第一部分 行情回顾

12月,美联储降息25个基点,但暗示未来将放缓步伐,美元指数触及2年最高,美股及大宗商品市场普遍下跌;北半球棉花集中供应,南半球新棉播种顺利,供应端压力延续。国内消费潜力仍待释放,内需短暂回温后再现疲态,年末纺织厂补库潮落空,市场信心下滑,国内外棉价均呈跌势。截至12月30日,ICE棉花期货主力合约结算价68.48美分/磅,较上月末下跌3.45美分/磅,跌幅4.80%;代表进口棉中国主港到岸均价的国际棉花指数(M)78.30美分/磅,较上月末下跌1.96美分/磅,折人民币进口成本13670元/吨(1%关税,不含港杂费),较上月末下跌198元/吨,跌幅1.43%。郑州商品交易所棉花期货主力合约结算价13430元/吨,较上月末下跌580元/吨,跌幅4.14%;代表内地标准级皮棉市场价格的国家棉花价格B指数14639元/吨,较上月末下跌642元/吨,跌幅4.20%。

第二部分 分析与展望

一、国际棉市

(一)宏观环境

贸易保护主义抬头,全球经济不确定性增加。2024年收官在即,全球经济增长乏力,经济全球化和多边主义受到阻碍。国际货币基金组织预测2025年全球经济增速为3.2%,较2024年持平,并警告全球经济面临多重风险和不确定性的挑战,需加强政策应对。特朗普奉行“美国优先”政策主张,将经济问题政治化,新一轮贸易战或一触即发,全球供应链体系将受到巨大影响。据经济日报报道,“近段时间,美国一些服装品牌从业者非常焦虑,他们担心未来新一届政府的贸易保护主义政策,尤其是对华主张,在难以找到替代方案的情况下,无论关税是多少,最后都将由消费者买单。”由于当前美国通胀回落速度放缓,潜在的高关税风险预计导致通胀反弹,美联储在12月降息25个基点后计划未来放缓降息节奏。

(二)2024/25年度全球棉花供需形势

1.2024/25年度全球棉花产大于需格局有所强化

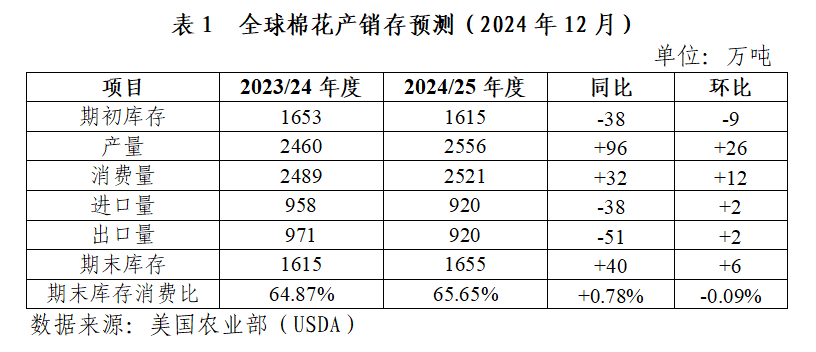

据美国农业部12月预测,2024/25年度全球棉花产量2556万吨,同比增加96万吨,环比调增26万吨;全球棉花消费量2521万吨,同比增加32万吨,环比调增12万吨;产大于需35万吨,扭转上年度产不足需局面,环比扩大14万吨;全球棉花库存消费比为65.65%,较上年度上升0.78个百分点。

2.全球棉花生产形势

北半球棉花采摘收尾。美国棉区降雨导致采摘收尾进度略有延后。印度北部棉花采摘收尾,中南部陆续开始采摘,据印度棉花协会统计,截至12月中旬,印度棉累计上市量超过142万吨,印度棉花公司已按最低支持价格累计收购新棉52.7万吨。南半球生产前景乐观。巴西、澳大利亚棉区近期降雨,利于播种开展及新棉生长。澳大利亚棉商协会预计,当前农场水库蓄水充足,2025年棉花产量预计达到98-109万吨;巴西国家商品供应公司预计巴西新棉产量为370万吨,同比增长1.06%。

澳棉出口进入尾声,美棉、巴西棉供应充足。美棉周度出口相对稳定,11月末周度签约量短暂升高至7万吨后回落,目前连续3周稳定在4万吨左右;由于市场消费低迷,累计销售进度仍较落后。截至12月12日,美棉累计装运量57.92万吨,同比减少8.44万吨,占预测产量的18.7%。澳棉出口进入尾声,10月装运量15万吨,累计装运量90万吨,占预测产量的85.7%。8-11月巴西棉出口87万吨,占预测产量的32.5%。

3.全球纺织消费形势

补库需求拉动纺织消费。国际纺织制造商联合会11月底调查显示,全球纺织订单量有所改善,主要得益于南美洲订单的增长。终端服装消费市场上,美国服装零售仍具韧性,批发商端库存延续波动下降态势。美国商务部数据显示,10月美国服装及服装面料批发商端库存28.2亿美元,环比增长0.26%,同比下降11.28%;11月美国服装及配饰零售销售额26.3亿美元,环比下降0.24%,同比增长2.24%。12月,受美元升值导致进口成本下降及特朗普上任前美国采购商加速补库等多重因素影响,预计东南亚纺织品服装出口市场或延续增长态势。

二、国内棉市

(一)宏观环境

2024年,国内经济运行总体平稳、稳中有进。社科院预计2024年我国经济增长4.9%左右。2025年是“十四五”规划的收官之年,经济工作延续“稳中求进”的总基调,一揽子增量政策将陆续落地显效,利于激发经济增长内生动力。中央经济工作会议指出,当前外部环境变化带来的不利影响加深,我国经济运行面临不少困难和挑战,主要是国内需求不足,部分企业生产经营困难,群众就业增收面临压力,风险隐患仍然较多;并强调2025年要实施更加积极的财政政策,货币政策由“稳健”转向“适度宽松”,体现支持性货币政策立场;另一个发力重点在于大力提振内需,释放消费潜力,应对外部冲击。

(二)国内棉花供需形势

1.2024/25年度国内棉花产需缺口收窄

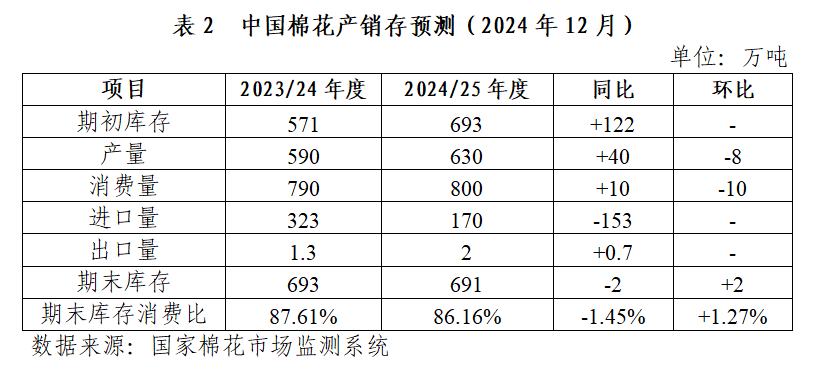

据国家棉花市场监测系统数据,2024/25年度国内棉花产量630万吨,同比增加40万吨,增幅6.73%,处近5个年度第2高点(2022/23年度的672万吨为近5个年度最高纪录);棉花消费量800万吨,同比增加10万吨,增幅1.27%;产需缺口由上年度的200万吨缩小至170万吨。

2.国内棉花供应形势

国内新棉上市进入后期。12月,国内棉花供应压力进一步增加,新棉加工、检验进入后期,上市进度有序推进。据国家棉花市场监测系统数据,截至12月19日,累计加工皮棉534.8万吨,同比增加35.9万吨。据中国纤维质量监测中心数据,截至12月19日,全国棉花检验量499.5万吨,同比增加68.9万吨。结合调研情况,新疆棉农、收购企业普遍反映今年棉花丰产超出预期,产量仍有上浮可能。

新棉销售“量价”双降,市场信心严重不足。当前,上游焦点转移至皮棉销售进度、回款、利润状况上。调研显示,近期棉价连续回落,市场观望情绪明显升温,轧花厂皮棉销售订单边际走弱,年末未能掀起补库热潮,上游棉花销售呈“量价”双降局面,纺织厂采购谨慎,新棉向下游传导略显困难。新棉上市以来,多数时间新棉成本超过郑棉价格,轧花厂较难实现套期保值操作对冲风险,按收购价6.3元/公斤折算皮棉成本在14900元/吨附近,轧花厂前期销售的皮棉尚能实现盈利或盈亏平衡,而当前成本倒挂现象较普遍,轧花厂信心严重不足。

3.国内纺织服装形势

外贸市场相对强劲,出口韧性面临考验。在我国稳外贸政策持续发力、海外市场需求回温和“抢出口”的共同拉动下,我国纺织品服装出口相对活跃。海关总署数据显示,11月纺织服装出口252亿美元,同比增长6.8%,环比下降1.2%;1-11月出口2731亿美元,同比增长2%。美国假日季零售额显著增长,据报道,部分商家在促销活动中加入与关税相关的宣传,如“关税将至,快囤货”等,以鼓励消费者尽早购买商品。万事达卡数据显示,2024年11月1日-12月24日,美国零售销售额(不包括汽车)同比增长3.8%,高出9月预测的3.2%;服装品类表现突出,销售额同比增长3.6%,其中服装线上销售额增长6.7%。后期,随着假日消费气氛逐步消散、海外市场提前补库取得一定进展,我国“抢出口”订单可能有所减少。整体看,抢出口效应本质是对远期出口市场的透支,中长期较难具备持续性。

内销市场持续走弱,企业观望情绪升温。今年以来,国内纺织市场多数时间处于低迷状态,传统旺季相继落空。年末临近,棉价连续下跌令市场信心低迷,2025年美国可能实施的高关税风险渐近,降产能、提前放假成为当前部分企业的主要应对手段。国家棉花市场监测系统数据显示,11月初纺织厂开机率调降0.3个百分点至81.5%;12月初继续下降至76.0%,降幅显著扩大至5.5个百分点。终端市场上,4季度消费刺激政策相继出台,10月国内服装零售额回升至同比增长8%,结束连续4个月负增长态势;但需求不足的问题仍较突出,11月重回负增长区间,同比下降4.5%。

利润空间不断收窄,纺织厂经营压力上升。近年来国内纺织市场分化趋势日益突出,相对于普梳大众化品种而言,生产高支品种的企业销售、盈利情况较好,生产普梳大众化品种的企业亏损居多。12月,棉价降幅达到4%以上,纱价降幅仅为0.6%。纺织厂降价抛售现象也不普遍。有部分市场人士认为,这是纱价抗跌或是下游企业现金流尚可维持的体现。侧面也反映出,企业接受亏损的能力已十分有限。据国家棉花市场监测系统数据,按普梳纱32支与标准级棉花价格差额计算,2024年纱棉价差年均值为6322元/吨,同比下降627元/吨,降幅9.0%,较过去5年均值下降1230元/吨,降幅16.3%;2024年12月纱棉价差均值收窄至6200元/吨附近。

主要结论

当前,国内新棉大量上市,新疆棉增产幅度可能超出预期,供应压力集中体现。下游消费低迷未改,外需阶段性活跃,进一步情况有待观察。春节前,假日效应显现,增量刺激政策有限,棉价围绕基本面波动为主。需要注意的是,12月中上旬,郑棉价格由14085元/吨连续下跌至最低13315元/吨,跌幅超过700元/吨,市场信心受挫;美国关税政策走向充满不确定性,推升市场观望与避险情绪,纺织厂采购普遍谨慎,打算提前放假的企业数量增多,新棉成交活跃度可能下降,上下游市场僵持局面或将延续,棉价难有趋势性转变,预计承压波动概率较大。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn