4月以来,美国“对等关税”政策成为扰动国内外棉市的主要因素,政策的朝令夕改使全球贸易秩序陷入混乱,经济前景不确定性陡升。全球前两大经济体美国和中国贸易对峙持续,市场信心受挫,内外棉价走势波动加剧,相比之下,外棉走势强于内棉。

第一部分 行情回顾

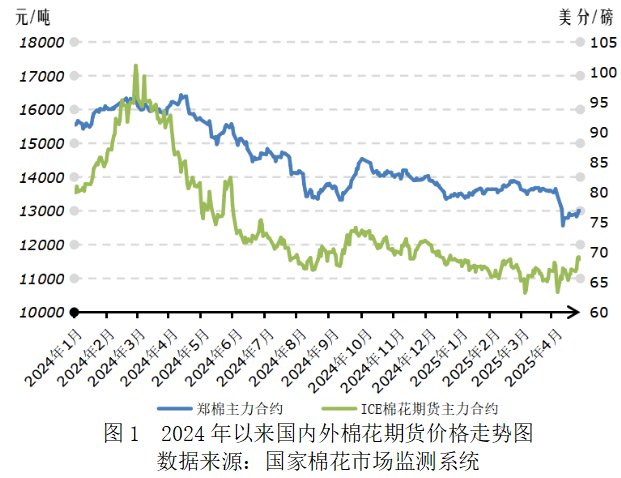

国际市场方面,4月2日美国总统特朗普签署行政令,对全球贸易伙伴征收“对等关税”,中国、欧盟随即宣布反制措施,国际棉价快速下跌,ICE期棉最低跌至62.05美分/磅。4月9日,美国宣布对不采取报复的国家征收关税推迟90天,ICE期棉大幅反弹至68.13美分/磅。随后受美棉主产区天气好转、美棉出口周度签约量大幅增加、美国官员释放可能对中国关税降温信号等市场消息影响,国际棉价小幅下跌后逐步回升,ICE期棉最高涨至69.75美分/磅。截至4月25日,ICE棉花期货主力合约结算价月均值66.72美分/磅,较上月上涨0.78美分/磅,涨幅1.18%;代表进口棉中国主港到岸均价的国际棉花指数(M)75.45美分/磅,折人民币进口成本13130元/吨(1%关税,不含港杂费),较上月上涨119元/吨,涨幅0.91%。

国内市场方面,由于中美关税战进入白热化,美国不断增加对中国关税累计至145%,停止800美元以下小包裹关税豁免并上调税率至货值的120%或最高200美元/件,我国纺织品服装外需减弱担忧加重,市场信心受到打击,国内棉价快速下跌,郑棉最低跌至12490元/吨;随着市场消化中美互加关税影响,纺织厂维持观望心态,棉价低位企稳,在美国官员表态或大幅降低对中国关税后棉价有所反弹,最高涨至13080元/吨。截至4月25日,郑州商品交易所棉花期货主力合约结算价月均值13005元/吨,较上月下跌603元/吨,跌幅4.43%;代表内地标准级皮棉市场价格的国家棉花价格B指数月均值14367元/吨,较上月下跌440元/吨,跌幅2.97%。内外棉价差由上月1796元/吨缩窄至1237元/吨。

第二部分 分析与展望

一、国际棉市

(一)宏观环境

美国贸易政策反复横跳,经济增长前景堪忧。短短一月之内,美国贸易政策反复横跳、朝令夕改,尽管美国推迟对不采取报复措施的国家“对等关税”90天,但保留加征10%基础关税,对中国关税税率仍维持在145%高水平。美国混乱的贸易政策对全球资本市场、股市及债市造成严重冲击,特朗普施压美联储主席鲍威尔要求降息的言论加剧金融市场动荡;多国企业不得不面临成本增加、利润收缩的压力,消费者承受更大的通胀上升风险,经济增长面临巨大阻力。国际货币基金组织(IMF)最新《世界经济展望报告》将2025年全球经济增长预期下调至2.8%,较1月预测值低0.5个百分点,跌至新冠疫情暴发以来最低水平。美联储褐皮书报告显示,随着经济不确定性加剧,尤其是围绕关税的担忧上升,美国多个地区经济前景“明显恶化”。考虑到7月之前全球贸易谈判面临较多变数,政治博弈的走向预计将持续影响全球贸易格局及市场情绪变化。

(二)2024/25年度全球棉花供需形势

1.2024/25年度全球棉花产需格局进一步宽松

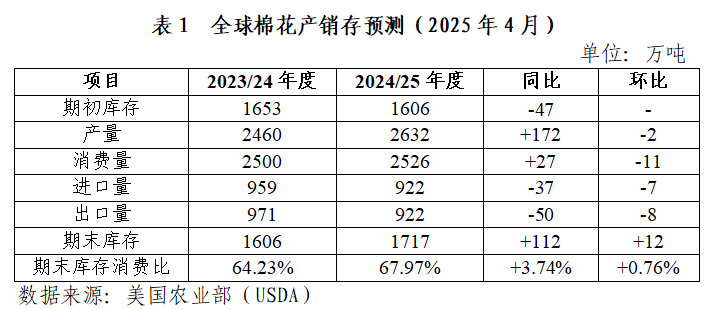

据美国农业部4月预测,2024/25年度全球棉花产量2632万吨,同比增加172万吨,环比调减2万吨;全球棉花消费量2526万吨,同比增加27万吨,环比调减11万吨;产大于需106万吨,环比扩大10万吨;全球棉花库存消费比为67.97%,较上年度上升3.74个百分点,环比增加0.76个百分点。

2.主要国家棉花供应形势

北半球棉花种植全面展开,南半球棉花即将上市。从目前天气状况看,北半球种植季天气扰动有限,各主产区棉花种植总体顺利。美国农业部种植意向报告预测2025年美棉种植面积986.7万英亩,同比减少12%,创下9年最低水平,较2月预测减少13.3万英亩。美国新棉种植即将大面积展开,天气条件适宜,截至4月20日,美国15个棉花主产州种植率11%,进度与往年同期持平。巴基斯坦棉花种植自3月开启,近期气温上升利于播种进度加快,政府为实现植棉目标对种植面积达到2公顷的棉农提供45美元/公顷的补贴并批准种植新的转基因棉种,预计种植面积有所增加。印度北部开始种植棉花,旁遮普邦对种植早熟棉的农民提供2.5万卢比的奖励,截至目前种植面积同比大幅增加,但中部和南部棉花播种尚未开始,种植面积仍有较大不确定性。澳大利亚棉花已开始采摘,3月下旬的过度降雨导致采摘进度有所延迟,但棉花丰产预期仍然较强。巴西棉花进入关键生长期,据巴西国家商品供应公司最新预测,2024/25年度棉花总产量为389.1万吨,较上月调增6.9万吨,较上年度增加19万吨,为历史最高水平。

美国关税威胁或加速东南亚国家进口美棉。自美国推迟征收“对等关税”后,越南、印度、巴基斯坦为尽早与美国达成贸易协议承诺加大美棉采购。美国农业部数据显示,截至4月10日当周,2024/25年度美棉累计签约出口量为245万吨,累计装运量167万吨,完成美国农业部预测出口量的70%。近期印度、巴基斯坦、孟加拉国纷纷签约购买美棉,或在一段时间内为美棉价格提供支撑。巴西商贸部数据显示,2024/25年度(2024年8月-2025年3月)巴西出口棉花214.4万吨,创下新纪录,4月装运出口仍表现强劲。但全球纺织服装终端消费乏力,短期棉花出口提速主要归因于对贸易政策不确定的提前反应,长期看棉花消费形势依然不容乐观。

3.全球纺织消费形势

关税冲击引发恐慌性囤货,后期消费信心依然不足。据海外网站调查,在美国关税政策公布后,美国沃尔玛、塔吉特等大型零售商的销售量出现显著增长,美国居民纷纷抢先囤货以减少物价上涨所带来的损失。美国贸易商在加拿大等国囤积库存,试图规避美国对中国关税的影响。据美国商务部数据,3月美国服装及服装配饰店零售额为26.7亿美元,同比增长5.4%。越南海关数据显示3月纺织品服装出口额30.6亿美元,环比增长25.4%,同比增长11.2%,也在一定程度上印证“抢出口”现象。国内跨境电商平台Temu和Shein于4月25日起陆续上调在美国商品价格。以上情况说明短期内棉花消费将保持相对活跃,但从长期看,美国居民生活成本上升将持续侵蚀消费能力并加剧对未来的悲观预期。密歇根大学调查数据显示,4月美国消费者预期指数下降5.4个点至47.2,创1980年6月以来新低。

二、国内棉市

(一)宏观环境

我国关税反制坚决果断,扩内需、稳外贸政策持续发力。自美国对我国实施“对等关税”并不断大幅提高税率后,我国果断采取加征反制关税、出口管制、列出不可靠实体清单等措施。中央召开周边工作会议,国家主席习近平应邀对越南、马来西亚、柬埔寨进行国事访问,进一步强化与周边国家的战略互信和产供链合作。中共中央政治局会议强调着力稳就业、稳企业、稳市场、稳预期,对受关税影响较大的企业提高失业保险基金稳岗返还比例;国务院批复同意在海南全岛等15个城市(地区)设立跨境电子商务综合试验区,实行对区内零售出口货物免征增值税和消费税等支持政策;商务部表示将加力扩围实施消费品以旧换新,促进外贸优品消费,开展“购在中国”系列活动,深化国际消费中心城市建设等,释放更多消费新活力;国家税务总局将离境退税措施从上海、北京、广东等地试点推广至全国,并将起付线下调至200元。国内稳经济、稳外贸政策的陆续出台有助于对冲美国加征关税风险。中国商业联合会数据显示,4月零售业景气指数为50.5%,环比上升0.3个百分点,同比上升0.1个百分点,连续2个月上升。

(二)国内棉花供需形势

1.2024/25年度国内棉花产需缺口收窄

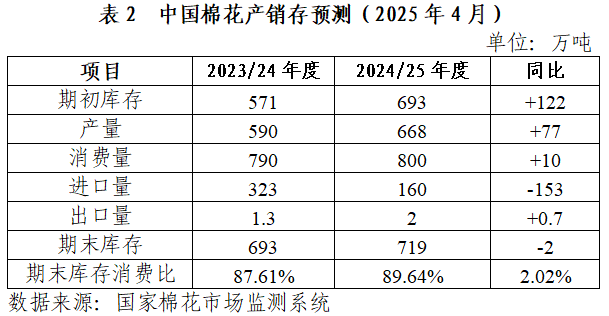

据国家棉花市场监测系统4月预测,2024/25年度国内棉花产量668万吨,同比增加77万吨,环比持平;棉花消费量为800万吨,同比增加10万吨,环比持平;产需缺口由上年度的200万吨缩小至132万吨。

2.国内棉花供应形势

新棉播种接近尾声,面积稳中略增。全国各主产区棉花种植稳步推进,天气对播种整体有利,预计月底可基本结束。新疆春播期间气温较为适宜,播种进度快于去年,4月中下旬南疆大风沙尘和北疆降雨降温天气对播种和新棉生长带来一定影响,但总体影响不大。内地河北、安徽等地反映以晴好为主的天气条件有利于当前播种工作。据国家棉花市场监测系统植棉意向面积报告,2025年我国棉花意向种植面积4376.3万亩,同比增加1.5%,增幅较上期收窄0.3个百分点。5月天气变化对棉苗生长发育较关键,需密切关注产区天气对棉市的扰动。

国内棉花供应保持充裕,销售进度略有放缓。从加工环节看,据国家棉花市场监测系统数据,截至4月17日,本年度国内棉花累计销售率为68.8%,推算全国累计销售皮棉459.1万吨,同比增加60.8万吨,较过去4年均值增加27.5万吨,单月销售进度较去年同期略有放缓。据国家棉花市场监测系统调研,目前南疆地区棉花销售进度达到90%左右,多数企业在收购期边加工边套保,及时规避棉价下跌风险,北疆地区销售进度偏慢。此外,目前商业库存已降至去年同期水平,叠加截至3月本年度棉花进口量仅82万吨,为2019年度以来最低值,预计年度后期棉花库存将得到缓慢消化。

3.国内纺织形势

产业链库存压力尚不明显,淡季来临内销市场或有转弱。在国家提振消费政策推动下,部分省市将家纺产品列入消费补贴范围,纺织内销表现良好。国家统计局数据显示,3月我国服装、鞋帽、针纺织品类商品国内零售额1240亿元,同比增长3.6%;国家棉花市场监测系统数据显示,4月初被抽样调查企业纱、布产销率为98.1%、96.9%,同比提高8.3个、0.7个百分点;库存为29.1天、36.8天销售量,同比增加0.5天、0.3天。从棉花产业链库存水平看,当前纺织厂开机率尚处相对较高水平,库存压力没有明显加重迹象。然而传统消费淡季即将到来,江苏、山东等地纺织厂反馈棉纱销售有所走缓,部分中小企业限产、轮休现象增多,预计五一假期后内销市场走弱的特征将更加明显。此外,5月初广交会第3期主要聚焦纺织服装产品,可观察市场成交情况对消费形势的指引。

美国对中国多渠道围堵,纺织服装向美出口陷入僵局。3月我国外贸企业为避免更高关税集中“抢出口”,纺织服装出口234亿美元,同比增长12.9%,较1-2月大幅提升16个百分点。但4月美国贸易政策出台后纺织服装企业出口面临更大压力,对美国出口预计陷入停滞。据货运数据公司Vizion统计,4月1-8日美国从中国进口箱量较前周下跌64%。此外,4月15日起美国海关全面升级原产地核查系统,我国商品通过越南、马来西亚、墨西哥等转口地区输美难度加大。5月2日起,从中国内地和中国香港输美小额包裹免税待遇即将取消,并将于6月1日起再次上调关税税率。我国纺织品服装对美出口额或出现明显下降,出口转内销可能进一步加剧行业“内卷”局面。

主要结论

综上,美国向全球征收“对等关税”破坏全球贸易秩序,导致经济下行压力增大,随后引发的关税反制措施和金融市场巨震也令美国当局不得不对贸易政策有所调整,但贸易谈判短期内或许难以达成,预计我国纺织品服装出口仍面临巨大不确定性,国内棉价弱势震荡概率较高,国际棉价或将强于国内棉价走势。下阶段国内外宏观政策、天气变化、棉花库存消化进度将逐步成为主导棉价走势重要支撑因素。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn