6月份以来,国内棉花、棉纱价格走弱,外棉价格大幅下跌,外纱价格继续回落,内外棉价差进一步扩大;新年度全球棉花产量预测大幅调增,中国以外市场产大于需格局加剧;国际服装市场需求相对稳定,中国服装出口逐月递增;全球经济有所好转,大宗商品价格略有反弹。

一、价格走势

(一)棉花价格

6月份以来,国内棉花现货价格保持弱势稳定态势,郑棉振荡下跌,国外棉花期现货价格大幅下跌,内外棉价差由494元/吨扩大至1475元/吨。(表1、图1、图2、图3)。

(二)棉纱价格

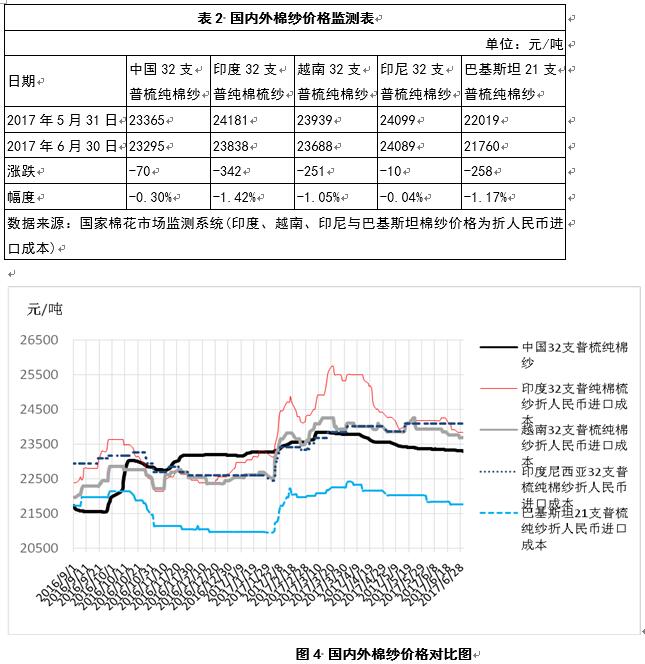

6月份以来,国内棉纱价格继续小幅下跌,国外棉纱价格回落,印度尼西亚棉纱价格相对稳定。总体上看,国外棉纱价格跌幅大于国内棉纱,内外棉纱价差缩小(表2、图4)。

(三)棉花、棉纱与涤纶短纤价差

6月份以来,国内棉花与涤纶短纤之间价差缩小,环比减幅2.63%;与棉纱之间价差有所扩大,环比增幅1.06%(表3、图5)。

二、供需状况

(一)全球棉花供需状况

美国农业部6月份发布的数据显示,2017/18年度,全球棉花产量较上月大幅调增,消费量调增幅度小于产量,贸易量较上月调减,期末库存调增;中国以外地区棉花产大于需266万吨,较上月增加16万吨,较2016/17年度扩大110万吨(表4)。

(二)国内棉花供需状况

1、棉花供应

截至6月30日,全国累计加工皮棉503.7万吨,同比减少3.8万吨,加工率99.2%,其中新疆加工皮棉403.7万吨,加工率为99.7%;累计销售皮棉472.4万吨,同比减少30.9万吨,销售率93.0%,其中新疆销售皮棉380.6万吨,销售率为93.9%。

截至6月30日,累计计划出库246.94万吨,累计出库成交169.46万吨,成交率为68.62%;成交平均价格为14958元/吨,折3128价格15775元/吨,成交最高价16780元/吨,最低价12810元/吨,累计成交平均长度为28.2mm,累计成交742家。

2017年全国棉花意向种植面积4757.3万亩,同比增加372.8万亩,增幅8.5%,较3月份调查结果扩大3.3个百分点。

2、棉花需求

截至7月10日,被抽样调查企业棉花平均库存使用天数约为31.1天(含到港进口棉数量),环比增加0.3天,全国棉花工业库存约65.9万吨,环比增加1.1%;准备采购原料的企业占75%,环比下降2个百分点;86%的抽样企业打算稳定配棉比,环比提高3个百分点;7%的企业打算降低配棉比,环比减少1个百分点;7%的企业打算加大配棉比,环比下降4个百分点;纱产销率为95.2%,环比下降1.2个百分点;库存为16.7天销售量,环比增加1.8天;布产销率为94.4%,环比提高0.3个百分点;布库存为43.6天销售量,环比减少2.7天。

三、进出口贸易

(一)中国

1、棉花进口

2017年5月,中国进口棉花8.5万吨,较4月份减少1.9万吨(图6);2016年9月-2017年5月,中国累计进口棉花86.4万吨,同比增加14.2万吨,主要进口来源为美国、印度、澳大利亚、乌兹别克斯坦和巴西,占比分别为49%、17%、11%、8%和5%(图7)。

2、棉纱进口

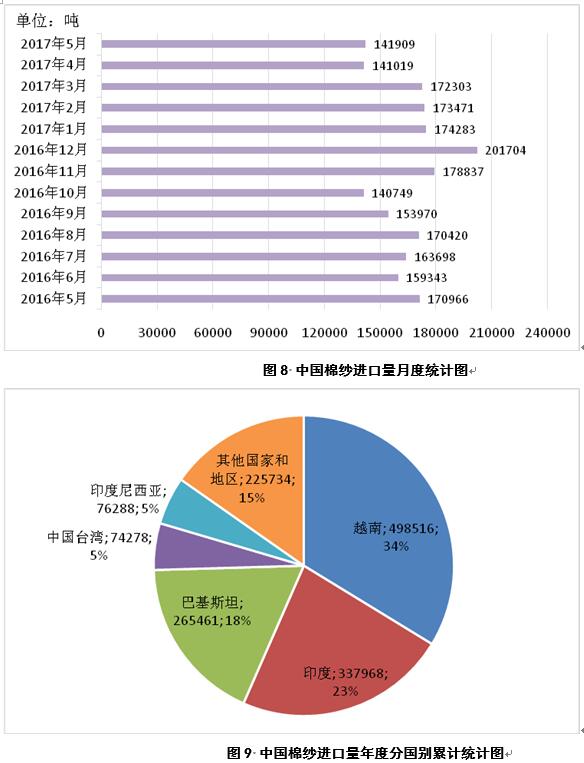

2017年5月,中国进口棉纱14.2万吨,较4月份增加890吨(图8);2016年9月-2017年5月,中国累计进口棉纱147.8万吨,同比减少6.3万吨,主要进口来源为越南、印度、巴基斯坦、中国台湾和印度尼西亚,占比分别为34%、23%、18%、5%和5%(图9)。

3、服装出口

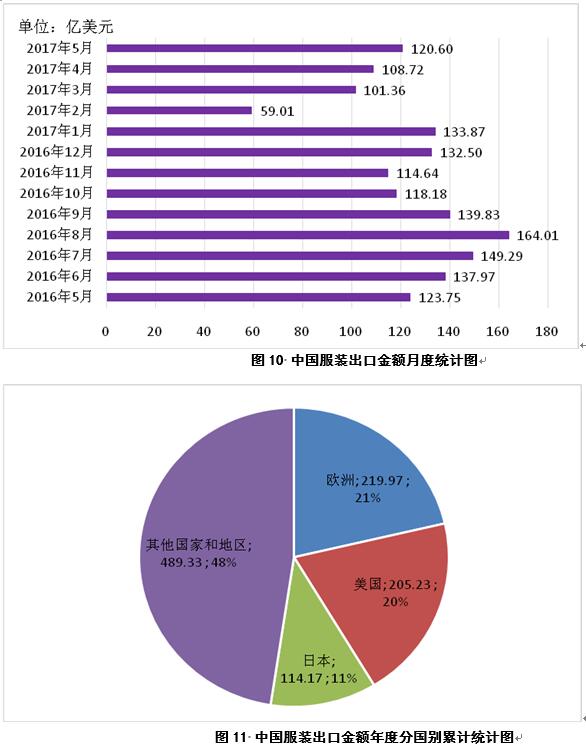

2017年5月,中国服装出口金额120.60亿美元,较4月份增加11.88亿美元(图10);2016年9月-2017年5月,中国累计服装出口金额1028.7亿美元,同比减少86.6亿美元,主要出口市场为欧洲(只包括欧盟及英国,下同)、美国和日本,占比分别为21%、20%和11%(图11)。

(二)美国

1、棉花出口

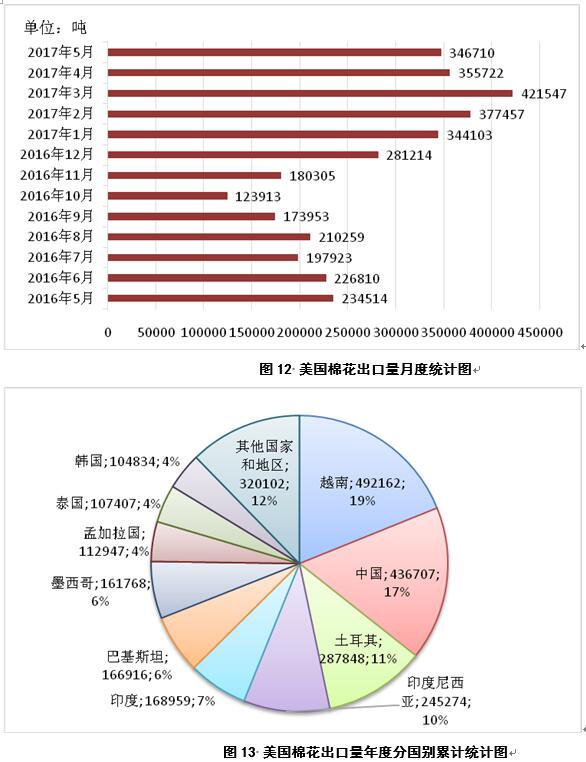

2017年5月,美国出口棉花34.7万吨,较4月份减少0.9万吨(图12);2016年9月-2017年5月,美国累计出口棉花260.5万吨,同比减少113.5万吨,出口目的地主要为越南、中国、土耳其、印度尼西亚、印度、巴基斯坦、墨西哥和孟加拉国、泰国、韩国,占比分别为19%、17%、11%、10%、7%、6%、6%和4%(图13)。

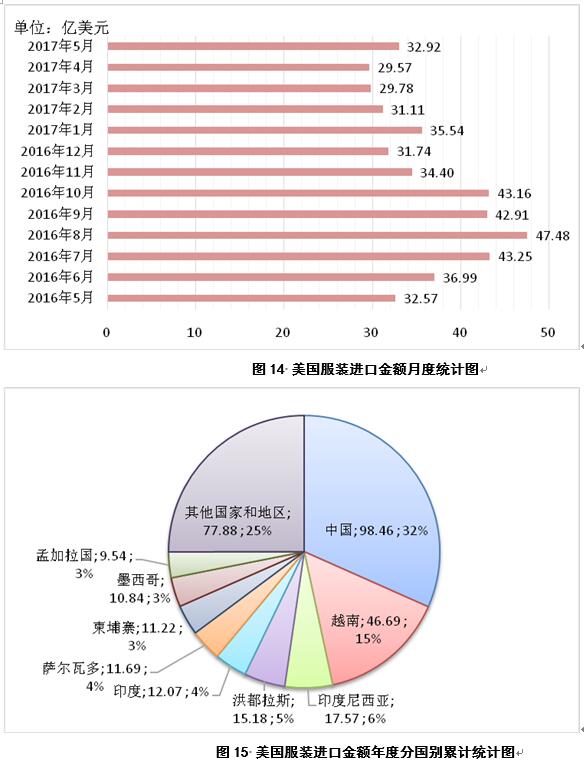

2、服装进口

2017年5月,美国服装进口金额32.92亿美元,较4月份增加3.36亿美元(图14);2016年9月-2017年5月,美国累计服装进口金额311.14亿美元,同比减少11.68亿美元,主要进口来源为中国、越南、印度尼西亚、洪都拉斯、印度、萨尔瓦多、柬埔寨、墨西哥和孟加拉国,占比分别为32%、15%、6%、5%、4%、4%、4%、3%和3%(图15)。

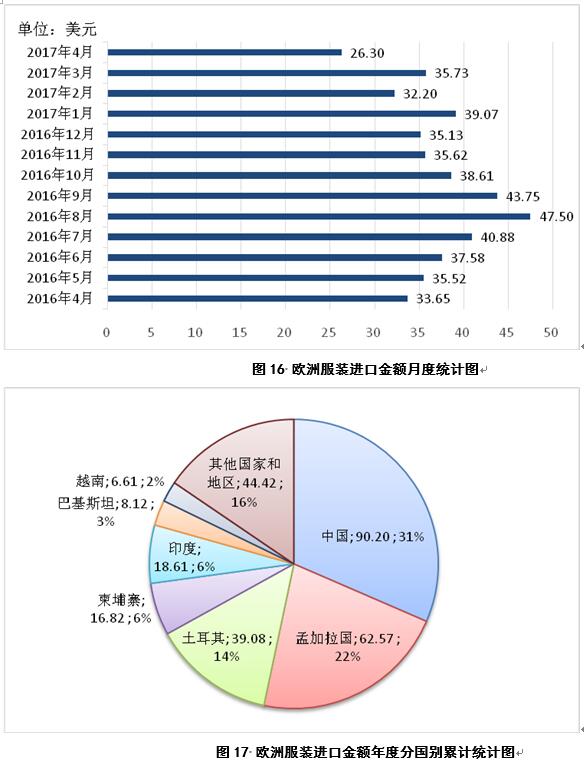

(三)欧洲服装进口

2017年4月,欧洲服装进口金额26.3亿美元,较2017年3月份减少9.43亿美元(图16);2016年9月-2017年4月,欧洲累计服装进口金额286.42亿美元,同比减少29.02亿美元,主要进口来源为中国、孟加拉国、土耳其、柬埔寨、印度、巴基斯坦和越南,占比分别为31%、22%、14%、6%、6%、3%和2%(图17)。

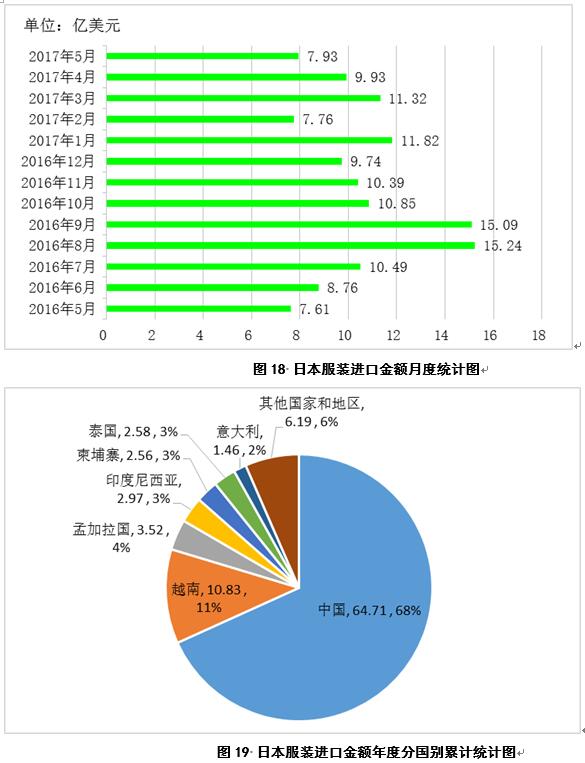

(四)日本服装进口

2017年5月,日本服装进口金额7.93亿美元,较4月份减少2亿美元(图18);2016年9月-2017年5月,日本累计服装进口金额94.82亿美元,同比减少4.97亿美元,主要进口来源为中国、越南、孟加拉国、印度尼西亚、柬埔寨、泰国和意大利,占比分别为68%、11%、4%、3%、3%、3%和2%(图19)。

(五)印度

1、棉花进口

2017年4月,印度进口棉花2.7万吨,较3月份增加0.4万吨(图20);2016年9月-2017年4月,印度累计进口棉花32.4万吨,同比增加20.4万吨,主要进口来源为澳大利亚、美国、埃及和马里,占比分别为34%、30%、4%和4%(图21)。

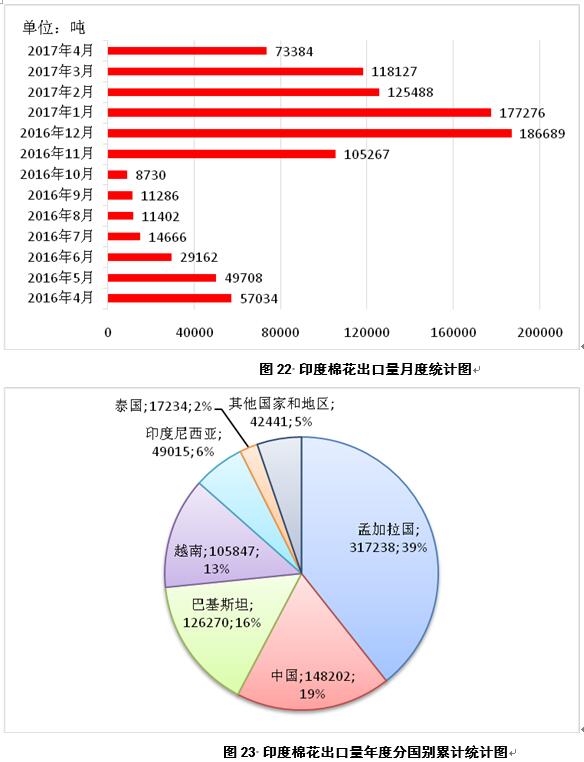

2、棉花出口

2017年4月,印度出口棉花7.3万吨,较3月份减少4.5万吨(图22);2016年9月-2017年4月,印度累计出口棉花80.6万吨,同比减少31万吨,主要出口目的地为孟加拉国、中国、巴基斯坦、越南、印度尼西亚和泰国,占比分别为39%、19%、16%、13%、6%和2%(图23)。

3、棉纱出口

2017年4月,印度出口棉纱6.5万吨,较3月份减少2.4万吨(图24);2016年9月-2017年4月,印度累计出口棉纱82.6万吨,同比减少4.2万吨,主要出口目的地为中国、孟加拉国和巴基斯坦,占比分别为40%、15%和6%(图25)。

(六)澳大利亚棉花出口

2017年5月,澳大利亚出口棉花7.6万吨,较4月份增加5.5万吨(图26);2016年9月-2017年5月,澳大利亚累计出口棉花31.8万吨,同比减少0.97万吨,主要出口目的地为中国、孟加拉国、印度尼西亚、越南、泰国、印度、日本、巴基斯坦,占比分别为27%、17%、15%、15%、9%、7%、3%、1%(图27)。

(七)巴西棉花出口

2017年5月,巴西出口棉花1.9万吨,较4月份减少1.1万吨(图28);2016年9月-2017年5月,巴西累计出口棉花51.8万吨,同比减少33万吨,主要出口目的地为印度尼西亚、土耳其、韩国、越南、孟加拉国、中国、马来西亚、巴基斯坦和泰国,占比分别为21%、14%、14%、12%、9%、7%、6%、6%和4%(图29)。

四、宏观经济

(一)全球主要经济体经济运行总体情况

2017年6月,全球主要经济体PMI继续上涨,美国、欧洲、中国延续良好势头,日本环比略降(图30)。

(二)国内金融市场情况

7月5日,上海银行间同业隔夜拆放利率2.58,环比下跌0.11,同比上涨0.57(图31);美元对人民币汇率中间价6.7922,环比下跌0.02%,同比上涨2%(图32)。

(三)全球大宗商品价格走势

2017年6月31日,CRB指数(7307)收盘价174.78,环比下跌2.78%(图33)。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn