【本月特点】国内棉价小幅上涨,国际棉价持平略涨

【后期走势】国内市场:棉花商业库存持续下降,进口明显减少,供应趋紧预期较强,叠加新疆高温天气可能不利于棉花生长,预计国内棉价偏强震荡。国际市场:天气扰动提振市场情绪,国际棉花消费低迷,预计国际棉价维持区间震荡。

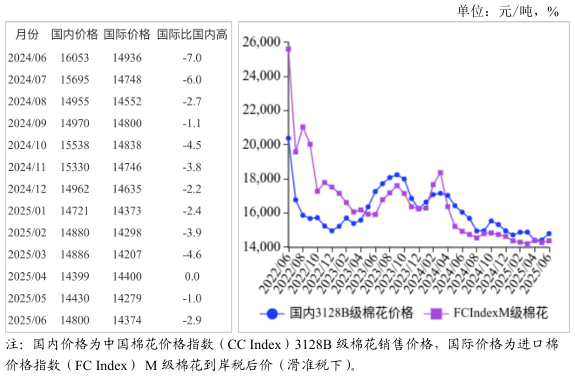

【详情】

(一)国内棉价环比小幅上涨。当前棉花消化进度较快,库存总量继续下降,供应趋紧预期支撑棉价小幅上涨。据国家棉花市场监测数据显示,截至6月26日,全国棉花销售率93.2%,较过去4年均值提高7.4个百分点。6月,国内3128B级棉花月均价每吨14800元,环比涨2.6%,同比跌7.8%。郑棉期货主力合约(CF2509)月结算价每吨13685元,环比涨2.7%,同比跌6.9%。

(二)国际棉价环比持平略涨。美棉产区降雨天气过多导致播种受阻,市场认为实播面积可能低于预期,加之美元指数下行、中美就落实日内瓦共识框架签署补充谅解协议等提振市场信心,支撑棉价。6月,CotlookA指数(相当于国内3128B级棉花)月均价每磅78.11美分,环比涨0.1%,同比跌5.9%。

(三)内外棉价差扩大。CotlookA指数(相当于国内3128B级棉花)折合人民币每吨12387元,比中国棉花价格指数(CCIndex)3128B级每吨低2413元,价差比上月扩大398元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅76.91美分,1%关税下折到岸税后价每吨13628元,比国内价格低1172元,价差比上月扩大225元;滑准税下折到岸税后价每吨14374元,比国内价格低426元,价差比上月扩大275元。

(四)1-5月棉花进口同比大幅减少,纺织品服装出口同比增加。当前我国自美国进口棉花配额内关税税率为26%,对美国出口服装加权平均关税55.2%,最高达69.5%,纺企采购美棉需求减少,棉花进口持续下降,1-5月进口量已处近8年来最低水平;外贸企业为避免高额关税,集中“抢出口”推动纺织品服装出口同比增加。据海关统计,5月我国进口棉花3.59万吨,环比减41.3%,同比减86.3%。1-5月我国进口棉花43.58万吨,同比减73.5%,主要来自巴西(占进口总量的54.2%)、美国(占21.6%)。5月我国纺织品服装出口262.10亿美元,环比增8.4%,同比增0.3%。1-5月我国纺织品服装出口1166.82亿美元,同比增0.6%。

(五)纺纱量同比增加,纱线价格环比下跌。据国家统计局数据,5月我国纱产量195.1万吨,同比增3.0%。纱线库存较高,加之下游需求疲软,纱线价格继续下跌。据《中国棉花工业库存》数据显示,6月初,被抽样调查企业纱库存为33.8天销售量,环比增加2.5天,比近五年同期平均水平增加8.3天;企业开机率为82.4%,环比下降1.7个百分点。6月主要代表品种32支纯棉普梳纱线均价每吨20297元,环比跌0.7%,同比跌9.5%。

(六)全球棉花产量和消费量均调减。美国农业部(USDA)6月预测,2025/26年度全球棉花产量2547.2万吨,较上月调减17.8万吨;消费量2563.8万吨,较上月调减7.0万吨;贸易量975.8万吨,较上月调减0.1万吨;期末库存1672.1万吨,较上月调减34.4万吨,全球库存消费比为65.22%,较上月下降1.16个百分点。

(七)预计近期国内外棉价维持震荡。国内市场:据中国棉花信息网数据,截至5月底,我国棉花商业库存345.87万吨,比去年同期减8.4%,为近5年最低水平,加上棉花进口明显减少,供应趋紧预期较强,叠加近期新疆持续性高温天气可能不利于棉花生长,预计国内棉价偏强震荡。国际市场:生产方面,美国新棉播种进度接近尾声,优良率偏差,据美国农业部统计,截至6月22日美棉优良率47%,比去年同期低9个百分点,处近年偏差水平;印度中部棉区降雨频繁也使播种有所延迟,截至6月中旬棉花种植面积同比略有下降。消费方面,据国际纺织联合会5月调查,全球纺织新订单指数从1月以来连续4个月下降,企业担心未来需求疲软、贸易形势紧张和运营成本升高等问题。总体看,天气扰动提振市场情绪,但仍存在较大不确定性,国际棉花消费需求表现低迷,预计国际棉价维持区间震荡。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn