多空因素综合影响 内外棉价冲高回落

——中国棉花价格指数(CCIndex)月度报告(2026年5月)

来源:中国棉花协会2026/6/12 21:00:08编辑:KK项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织厂

5月国内外棉价均冲高回落。国内市场韧性较强,受经贸预期、新棉供应趋紧及目标价格政策等多重影响,价格先涨后稳;国际市场受终端需求走弱、美国产区天气改善、美元走强等利空叠加影响,中下旬价格大幅下行,波动更为剧烈。

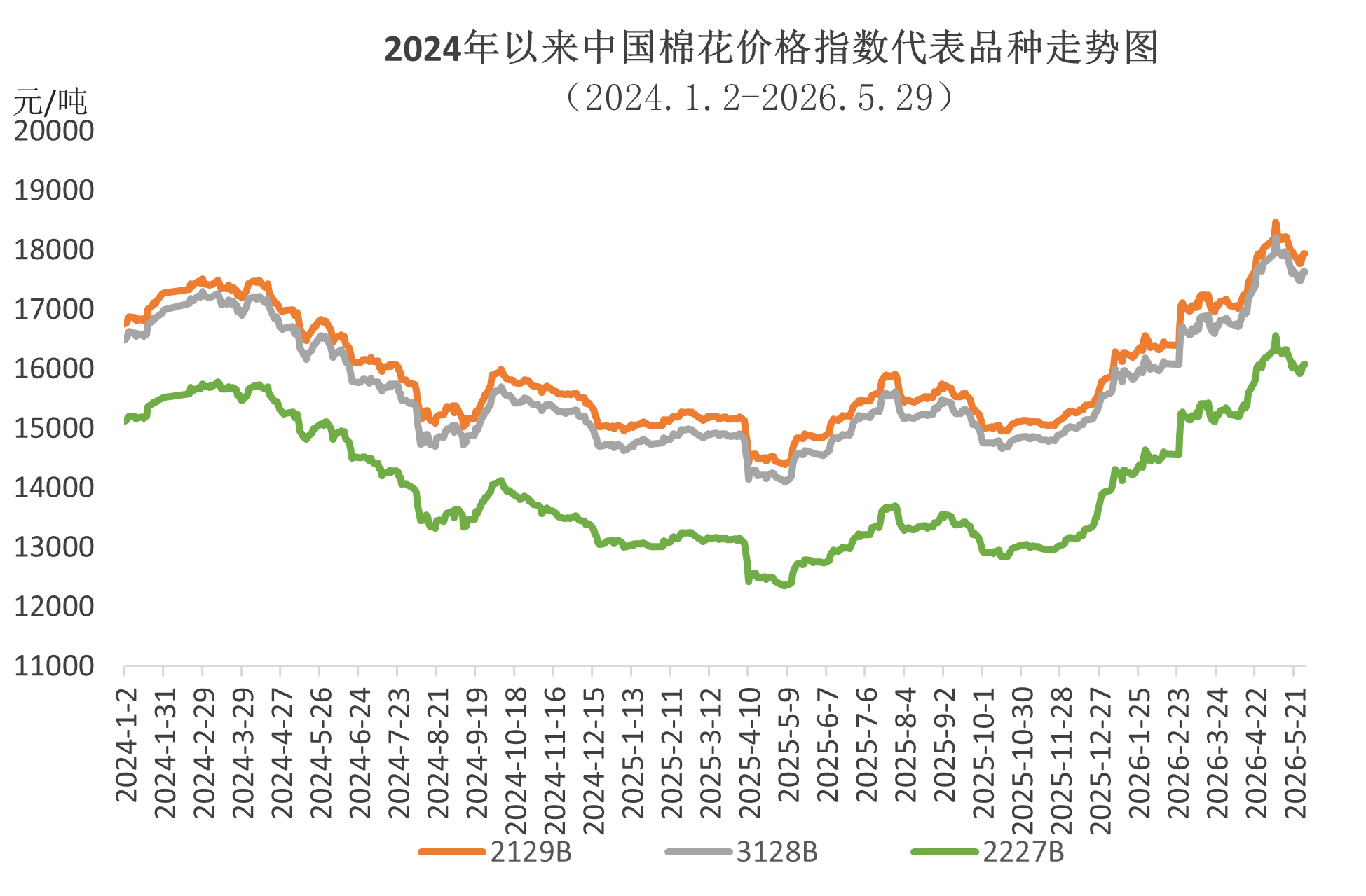

一、中国棉花价格指数冲高回落

5月国内现货价格从高位回落,月末启稳。月初,国内市场预期经贸形势向好、新棉供给偏紧,叠加节后纺织厂集中补库,棉价持续上行。5月7日,中国棉花价格指数上涨至18211元/吨,创2年半以来新高。月中,纺织行业进入传统淡季,终端订单减少,棉花需求走弱,价格回落至当月低点17400元/吨。月末,新一轮新疆棉花目标价格政策公布,稳定市场情绪,纺织厂逢低采购,价格回升至17600元/吨以上。中国棉花价格指数月均价17789元/吨,环比上涨613元,同比上涨3344元。

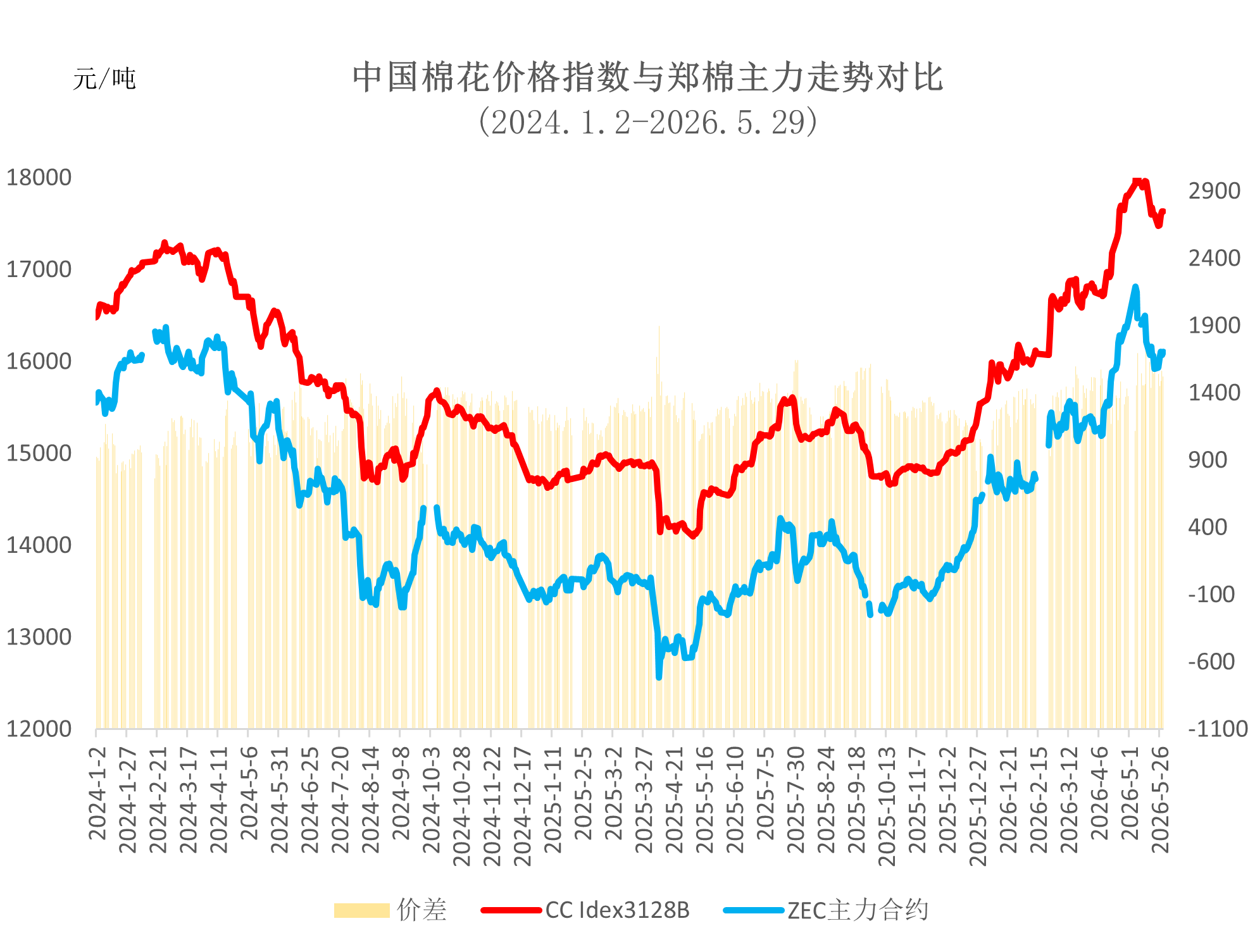

二、期货市场高位回落 期现价差环比缩小

5月郑棉主力合约先冲高回调,月末小幅反弹。五一节后首日,受厄尔尼诺天气、地缘冲突抬升成本端影响,市场资金持续增仓,主力合约冲高至16955元/吨,创下30个月新高。随后空头资金主动离场,合约价格跌破16000元/吨。5月29日,郑棉主力合约结算价16110元/吨,较同期现货价格低1525元/吨,期现价差环比收窄148元/吨。郑棉主力合约月均结算价16257元/吨,环比上涨433元/吨,同比上涨2999元/吨。

三、长绒棉价格略有上涨 市场购销不旺

受下游淡季影响,5月长绒棉购销趋于清淡,多以刚需补库为主,在郑棉和细绒棉上涨带动下,长绒棉价格稳中略有上涨。月底137级长绒棉价格26970元/吨,环比上涨20元/吨,高于中国棉花价格指数9335元/吨,价差较前一月扩大187元。137级长绒棉月均成交价27037元/吨,环比上涨302元/吨,同比上涨3909元/吨。

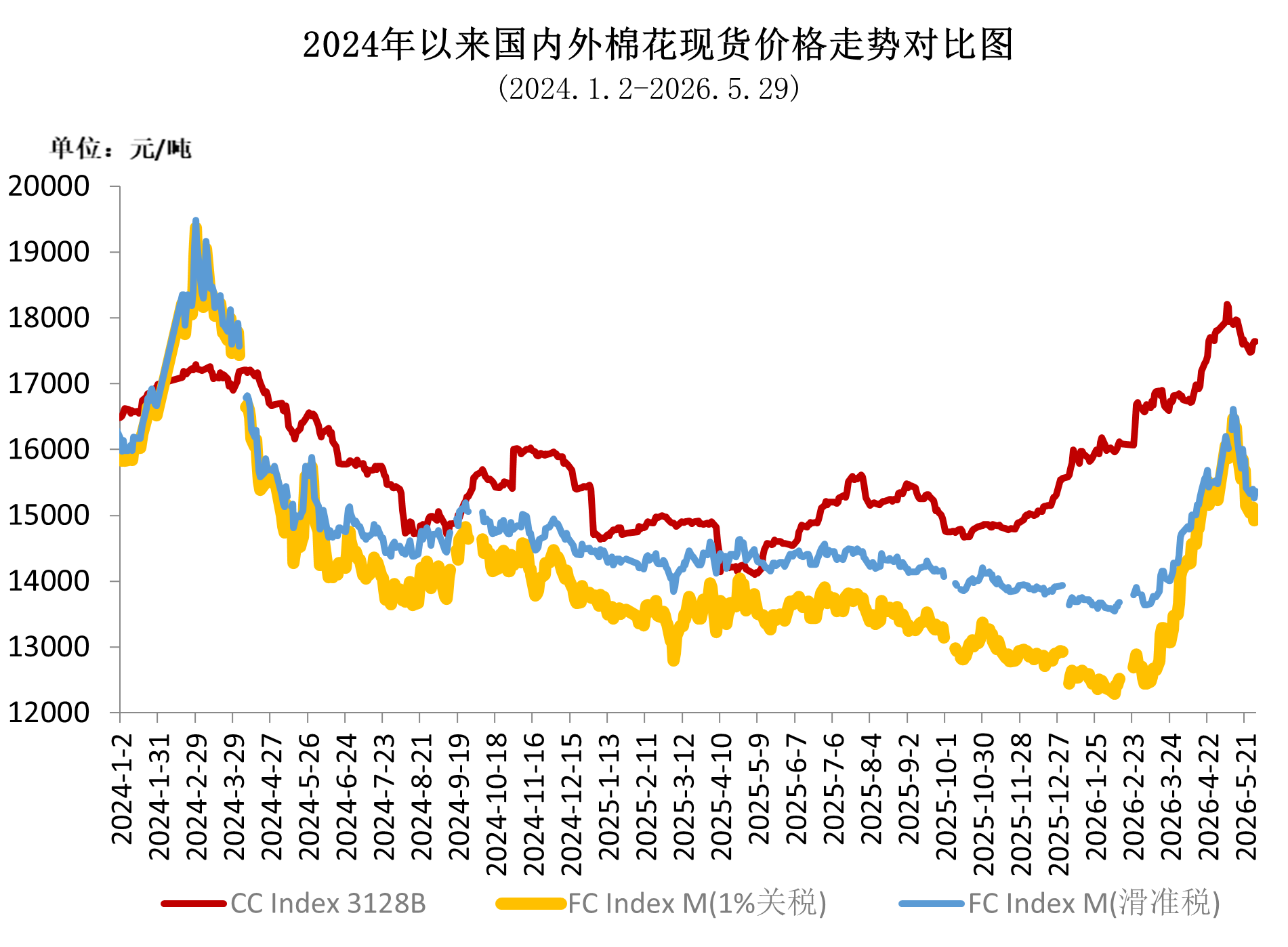

四、国际市场利空集中释放 棉价波幅较大

5月国际棉价走势弱于国内,整体波动幅度显著加大。上旬,在国际棉价在供需趋紧、中美元首会面、美伊冲突影响削弱等因素影响下持续上涨,ICE期棉主力合约最高接近89美分/磅。随后资金获利回吐,加上美棉签约数据持续不佳,棉价大幅回落,覆盖之前涨幅,ICE期棉主力合约跌至80美分/磅以下,月底收于79.51美分/磅。中国进口棉价格指数FCIndexM月均价93.01美分/磅,环比上涨6.2%;月底89.36美分/磅,环比下跌0.49美分,1%关税下折人民币15074元/吨,低于同期中国棉花价格指数2561元,内外棉价差环比缩小14元。ICE期棉主力合约月均结算价82.23美分/磅,环比上涨4.84美分/磅。

五、纺织市场淡季显现 纯棉纱价随棉花上涨

5月,纺织市场步入传统淡季,企业开机率稳中略降,下游新增订单不足,棉纱销售节奏放缓,需求出现结构性分化。40S紧密纺及部分混纺、差异化品种表现稳健,普梳纱相对较弱,部分中小纺企成品库存有所累积。五一节后纺企阶段性补库,带动纯棉纱价格随棉价小幅上涨,但终端接受度不足,价格传导不畅,中下旬随棉价整体回落,维持区间震荡。32支纯棉纱月均价23277元/吨,环比上涨796元,涨幅3.54%,同比上涨2811元,涨幅13.74%,同比涨幅远低于棉花。涤纶短纤月末成交价7775元/吨,环比下跌595元;粘胶短纤月末成交价14100元/吨,环比上涨300元。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn