外棉价格优势明显 进口同比大幅增长

——中国棉花进口月度报告(2026年2月)

来源:中国棉花协会2026/3/30 16:25:16编辑:KK2026年2月,内外棉价差持续扩大,叠加中美关税政策阶段性调整,我国棉花进口同比显著增长,但受春节假期影响环比有所回落,巴西棉稳居进口来源国首位。为保障纺织厂需求,国家有关部门于3月初增发棉花进口滑准税加工贸易配额30万吨,有望缓解国内供给压力。

一、月度进口同比增长 环比回落

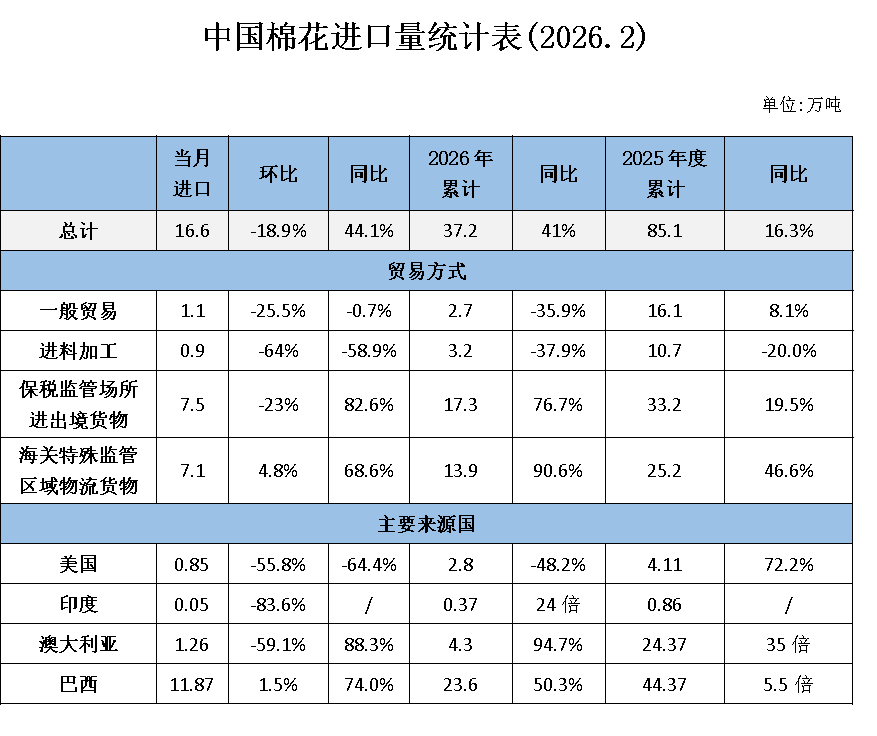

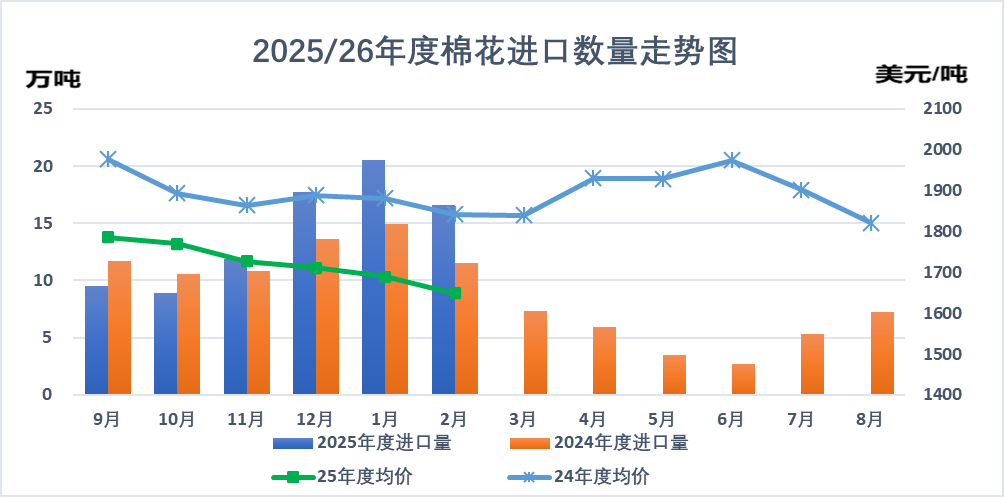

据海关数据,2月我国进口棉花16.6万吨,环比下降18.9%,同比增长44.1%。2026年前2个月进口棉花37.2万吨,同比增长41%。2025/26年度前6个月进口85.1万吨,同比增长16.5%。本月进口量环比回落,主要是春节假期港口通关效率受到影响,企业采购节奏有所放缓;同比大幅增长,主要由于外棉价格优势突出,下游纺织厂补库需求旺盛,前期预购订单集中到港。

二、巴西棉占比持续保持首位 占比超7成

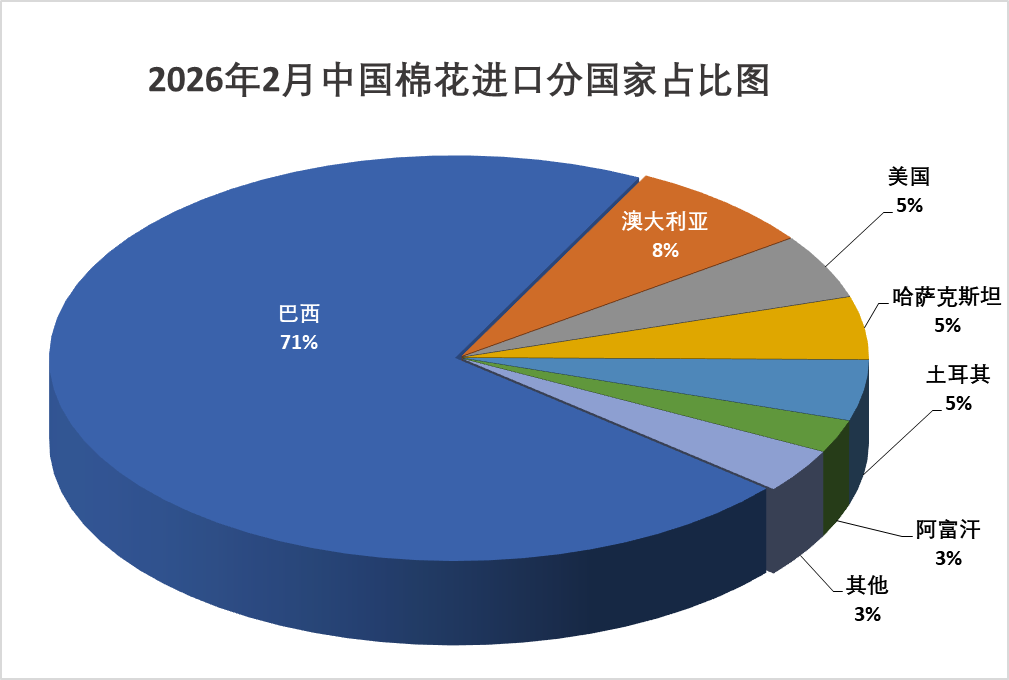

2月巴西棉性价比优势显著,且货源集中到港,持续成为我国棉花进口主力,占比达到71%,环比提升14个百分点;澳大利亚棉受东南亚需求分流影响,进口占比环比回落7个百分点至8%;美国、哈萨克斯坦、土耳其占比均为5%。

三、保税监管场所进出境货物占比保持首位

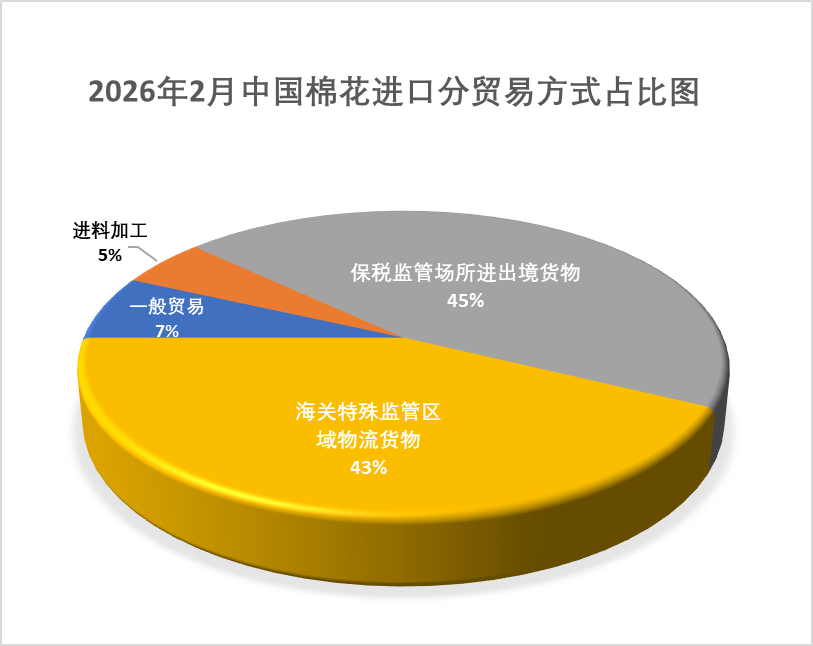

2月棉花进口贸易方式中,保税监管场所进出境货物方式占比最高,达45%,环比下降3个百分点;海关特殊监管区域物流货物占比43%,环比上升10个百分点;进料加工贸易占比5%,环比回落7个百分点;一般贸易占比7%,与上月持平。

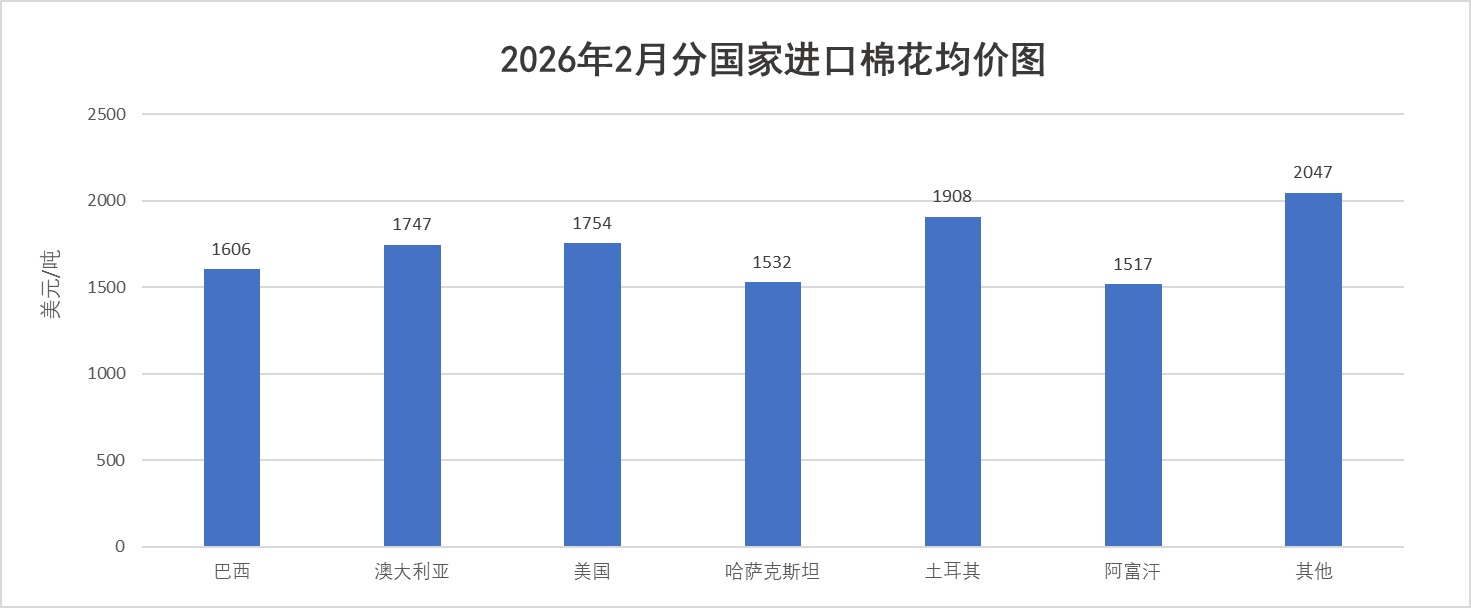

四、进口棉均价环比、同比双降

2月,受国际棉花市场供应宽松、全球棉花产量上调等因素影响,ICE期棉价格走弱,我国棉花进口月均价1649美元/吨,环比下跌2.4%,同比下跌10.5%。主要来源国中,巴西棉均价1606美元,同比下跌11.9%;澳大利亚棉均价1747美元/吨,同比下跌5%;美棉均价1754美元/吨,同比下跌5.4%。

五、纺织品服装出口同比增幅较大

2026年2月我国纺织品服装出口同比大幅增长,环比有所回落,出口额224.4亿美元,同比增长73.4%,环比下降19.8%。其中服装当月出口110.6亿美元,环比下降19.9%,同比增长64.5%;纺织品出口113.8亿美元,同比增长83%,环比下降19.8%。2026年1-2月纺织品服装出口504.5亿美元,同比增长17.6%。

本月出口同比大幅增长,主要受三方面因素推动:全球终端需求有所回暖,海外品牌补库意愿增强,订单出现向国内回流趋势;中美贸易关系趋于稳定,关税扰动减弱,消费需求逐步释放;去年同期基数较低,今年春节时点较去年后移,节前企业集中赶工出货增加出口量。随着节后企业全面复工复产、各项政策红利持续释放,近期我国纺织品服装出口形势较为乐观。

六、全球棉花产存双增,巴西出口小幅下调

美国农业部(USDA)2026年3月全球棉花供需月报上调2025/26年度全球棉花产量、贸易量、期末库存、库存消费比,下调消费量。其中全球棉花产量较上月上调24万吨;全球消费量较上月下调3万吨,多国用棉量调降,仅中国消费量有所上调;全球贸易量较上月上调4.4万吨;全球期末库存较上月上调近28.3万吨至1663.2万吨;2025/26年度全球棉花库存消费比较上月上调1个百分点至64%。其中美棉数据维持不变。

据巴西棉花种植者协会(ABRAPA)2026年3月报告,2025/26年度前7个月巴西棉花出口量达199.25万吨,较上年同期增长4.6%。其中2026年2月单月出口27.05万吨,同比下降1.5%,出口额达4.13亿美元。中国、土耳其、孟加拉国为当月主要出口目的地,三国合计进口17.30万吨,占出口总量的64%。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn