国内棉价持续上涨 内外价差显著扩大

——中国棉花价格指数(CCIndex)月度报告(2025年12月)

来源:中国棉花协会2026/1/14 21:27:01编辑:KK项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织厂

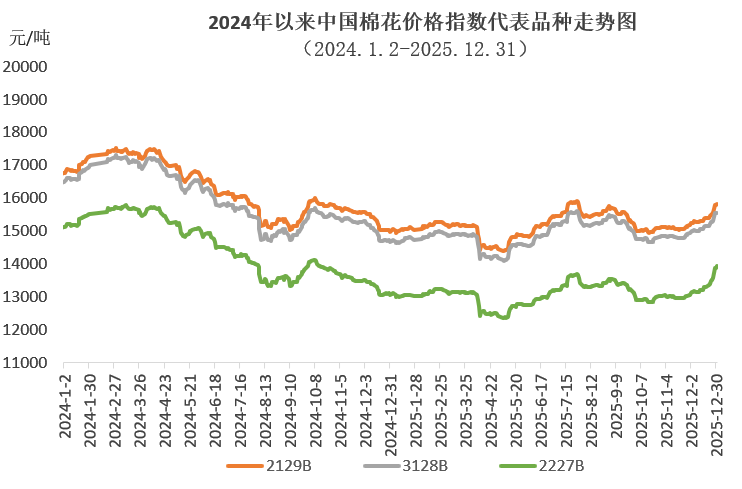

2025年国内棉价震荡运行,总体呈现“先稳后跌、再涨回升”的波动走势。受美国加征关税政策冲击,中国棉花价格指数年内最低跌至14100元/吨,但在国内促消费政策、中美经贸磋商进展等因素影响下年中最高涨至15609元/吨,下半年新疆棉花产量再创新高,对棉价上涨有所抑制,但在宏观环境改善的推动下年底仍回升至15500元/吨以上的年度相对高位。中国棉花价格指数全年均价14903元/吨,同比下跌6.7%。

12月国内棉价延续11月底涨势,在宏观政策利好、纺织市场淡季不淡合力推动下震荡走高;国际棉价受美棉出口疲软、库存增加、美元走弱等因素影响先跌后反弹,均价环比下跌。内外棉价走势分化,价差持续扩大。

一、宏观环境向好 提振棉价上涨

尽管新棉大量上市,市场供给相对充裕,但纺织需求受元旦节日假期支撑,加上中央经济工作会议召开,明确明年将实施更加积极的财政政策和适度宽松的货币政策,把扩内需放在首位,有效提振市场信心,推动国内棉价持续反弹,中国棉花价格指数月底收于最高点15556元/吨,月均价15153元/吨,环比上涨322元,同比上涨204元。

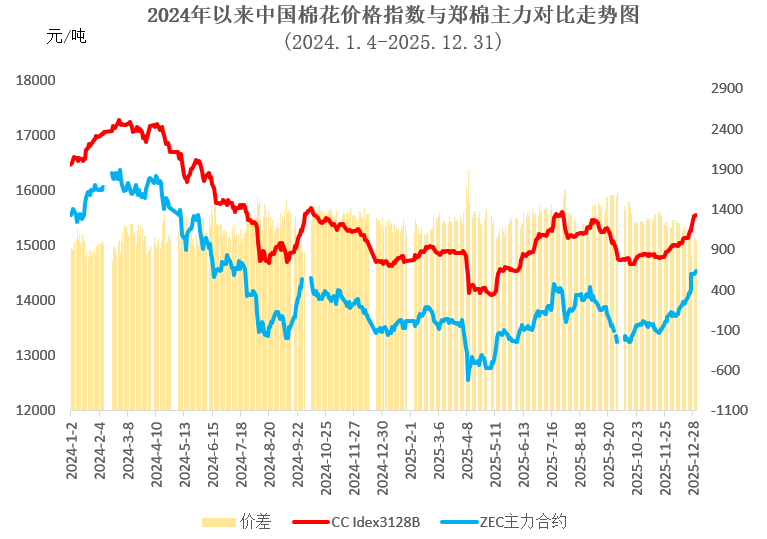

二、期货市场震荡上涨 期现价差环比略收窄

12月市场关注2026年棉花目标价格政策调整,郑棉期货看涨预期较强,资金参与度显著提升,主力合约CF2605震荡上行,月初结算价在13760元/吨,月中突破14000元/吨关键阻力位后加速拉涨至月末14550元/吨高位。相比于现货价格,期货市场对基本面和消息面反应更为强烈,期现价差有所缩小,月末郑棉主力结算价14550元/吨,低于同期价格指数1006元/吨,两者价差环比收窄185元/吨。郑棉主力合约月均结算价14009元/吨,环比上涨467元,同比上涨504元。

三、长绒棉需求一般 价格有所下跌

12月下游高支纱棉纺织品订单增长不足,纺织厂需求平淡,长绒棉现货价格略有下跌。月底137级长绒棉报价24960元/吨,环比下跌40元/吨,高于中国棉花价格指数9404元/吨,价差较上月缩小700元。137级长绒棉月均成交价24896元/吨,环比下跌104元/吨,同比上涨2896元/吨。

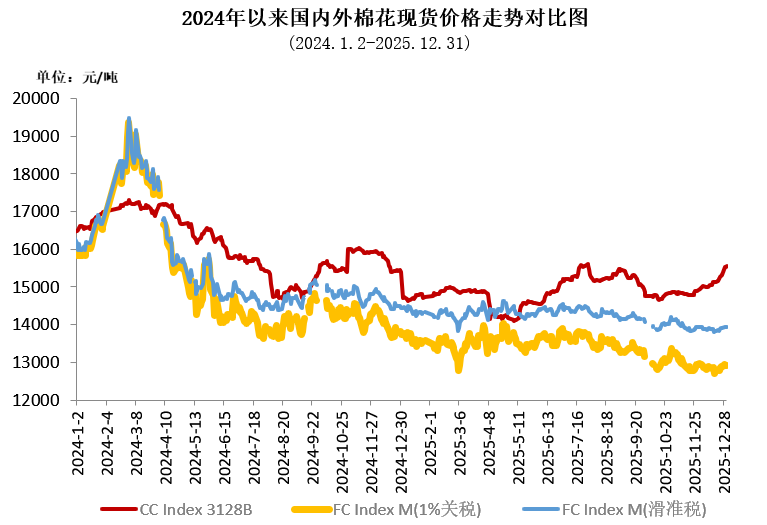

四、国际市场相对弱势 内外价差有所扩大

12月国际棉价先跌后反弹,月均价环比略跌。上半月全球棉花供应充裕、美棉出口数据持续疲软,叠加USDA月报调减产量与消费、上调期末库存,基本面缺乏支撑,国际棉价震荡下行;下半月受美元走软、外围市场走高带动,棉价止跌小幅反弹,走势弱于国内,内外价差有所扩大。中国进口棉价格指数FCIndexM月均价73.62美分/磅,环比下跌0.7%;月底73.96美分/磅,环比下跌0.05美分,1%关税下折人民币12922元/吨,低于同期中国棉花价格指数2634元,内外棉价差环比扩大673元。ICE期棉主力合约月均结算价64.01美分/磅,环比下跌1.53美分/磅。

五、纯棉纱价格跟随棉价上涨 企业积极去库存

12月纺织市场淡季不淡,开机率保持平稳,中低支纱销售有所放缓,高支纱销售顺畅,因棉价较快上涨,棉纱价格有所跟涨,但销售利润受到挤压,32支纯棉纱月均价20901元/吨,环比上涨337元,涨幅1.6%,同比下跌309元,跌幅1.5%。涤纶、粘胶短纤等因下游需求一般,价格持续下滑,涤纶短纤月末成交价6520元/吨,环比下跌209元;粘胶短纤月末成交价12825元/吨,环比下跌168元。由于新增订单有限,部分纺纱厂库存有所增加,加上年末有回笼资金压力,去库存积极性较强。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn