贸易环境暂趋好转 国内棉价稳中回升

——中国棉花价格指数(CCIndex)月度报告(2025年8月)

来源:中国棉花协会2025/9/22 10:20:26编辑:KK项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织厂

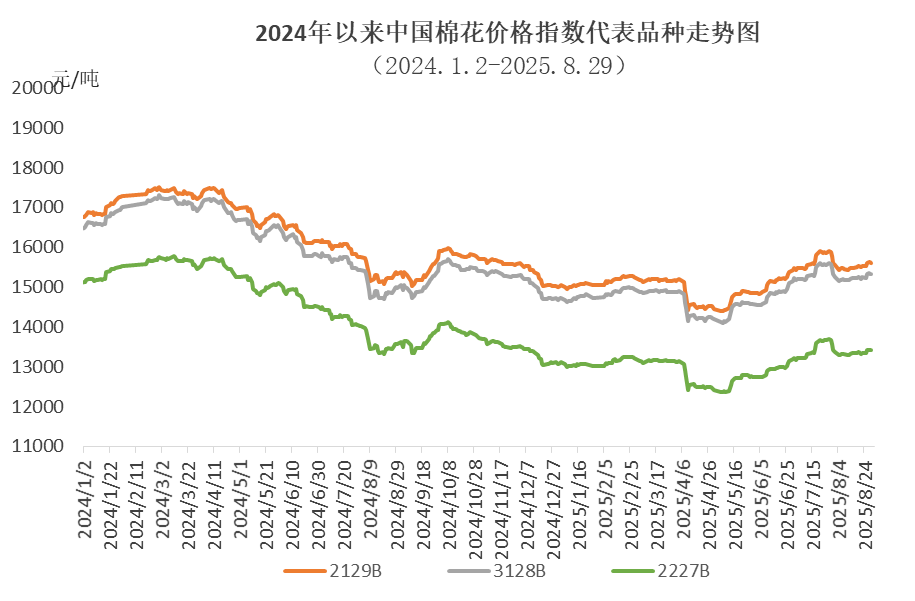

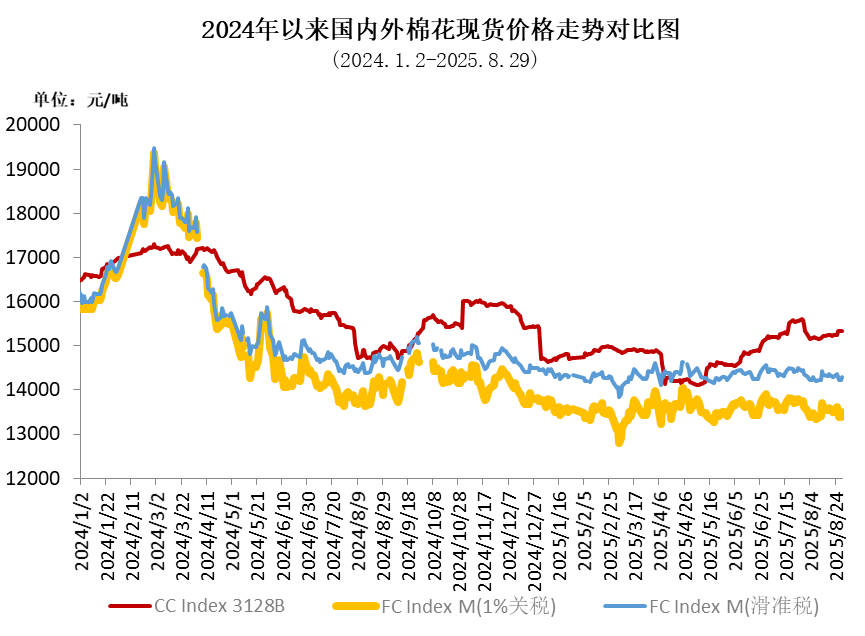

2024/25年度,国内棉价受新棉供应宽松、国际贸易环境动荡、国内促消费政策等原因影响以震荡下跌为主。中国棉花价格指数(CCIndex3128B)年度均价为14978元/吨,同比下跌10.2%;郑棉期货主力合约均价为13688元/吨,同比下跌11.9%,低于现货价1290元;CotlookA指数年度均价79.5美分/磅,同比下跌12.2%,折1%关税下人民币价格14024元/吨,低于国内棉价954元。

8月,国内棉价呈先降后升走势。月初因新棉增产,市场供大于需求,棉价快速回落;随后在国民经济运行总体平稳、中美斯德哥尔摩经贸会谈等利好消息带动下震荡回升,月底增发20万吨棉花进口配额,对棉价影响较小。同期,国际棉价走势偏震荡回落,主要受美联储降息预期增强、美国对多国对等关税正常政策生效、美棉签约出口持续疲软等因素影响。

一、国内外现货价格变化情况

(一)国内棉价先跌后涨

8月中国棉花价格指数先跌后涨,月初延续7月底走势,4日跌至15153元/吨,之后受利好因素支撑震荡上行,27日反弹至15342元/吨,月底略有回落。该指数8月均价为15230元/吨,环比下跌132元,同比上涨273元。

(二)高支纱刚需采购 长绒棉报价略涨

8月棉纺织下游需求逐渐转暖,高支纱订单较稳定,企业按订单采购。月底137级长绒棉报价为22590元/吨,环比上涨140元,高于中国棉花价格指数(CCIndex3128B)7262元/吨,价差较上月缩窄174元。137级长绒棉月均成交价为22495元/吨,环比上涨71元/吨,同比下跌4030元/吨。

(三)国际棉价震荡下跌

8月,国际棉价呈震荡下行走势,月初受市场降息预期增强、美国对印度加征关税影响偏弱震荡;中旬在USDA月报下调2025/26年度全球期末库存支撑反弹;下旬则因美棉苗情稳定、签约出口疲软再次震荡下行。ICE期棉主力合约月均结算价为67.19美分/磅,环比下跌0.92美分,跌幅1.3%。中国进口棉价格指数FCIndexM月均价为76.56美分/磅,环比下跌0.91美分,跌幅1.2%;月底为76.57美分/磅,环比下跌0.04美分,1%关税下折人民币13492元/吨,低于同期中国棉花价格指数(CCIndex3128B)1836元,内外棉价差较上月底缩小92元。

(四)棉纺织行业略有转暖 纯棉纱均价环比上涨

8月棉纺织市场由淡季逐渐向旺季过渡,中下旬市场产销整体好转,新增订单有所回升,纯棉纱去库存加快,棉花补库需求增加。国产32支纯棉纱8月均价为20693元/吨,环比上涨108元,涨幅0.52%,同比下跌1026元,跌幅4.72%。涤纶短纤月末成交价为6540元/吨,环比下跌55元;粘胶短纤月末成交价为13000元/吨,环比上涨150元。

二、影响国内外棉价因素

(一)中美发布经贸会谈联合声明

8月12日,中美斯德哥尔摩经贸会谈联合声明发布,双方就24%关税继续暂停等达成共识,美方承诺继续调整对中国商品加征关税的措施,自8月12日起继续暂停实施24%的对等关税90天。中方自8月12日起继续暂停实施24%对美加征关税以及有关非关税反制措施90天。

(二)8月我国纺织品服装出口额环比下降

海关总署数据显示,2025年8月我国纺织品服装出口265.4亿美元,同比下降5%,环比下降0.9%;其中纺织品出口123.9亿美元,同比增长1.5%,环比增长6.8%;服装出口141.5亿美元,同比下降10%,环比下降6.7%。今年前8个月我国纺织品服装出口1972.7亿美元,同比微降0.2%。

(三)20万吨棉花进口配额发放

8月25日,国家发展改革委就2025年棉花滑准税加工贸易配额申领发布公告,为保障纺织厂用棉需要,2025年棉花进口滑准税加工贸易配额总量为20万吨,实行凭合同申领的方式发放。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn