关税缓冲期将为棉市提供阶段性支撑

——中国棉花市场2025年5月月报(预测篇)

来源:中国棉花网2025-05-29 17:05:59编辑:KK5月,中美经贸会谈结果为国内棉花市场提供暂时支撑,但贸易战依旧充满变数,棉市长期趋势不容乐观。北半球天气相对稳定,新年度全球棉市供强需弱形势未改。随着国内棉花快速消化,棉价有望逐步向1季度运行区间靠拢。

第一部分 行情回顾

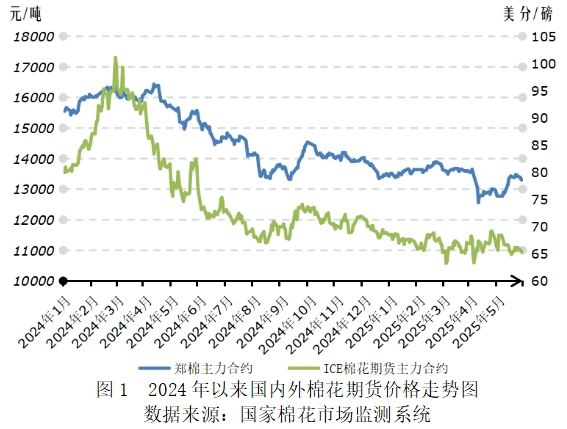

国际市场方面,5月7日中美即将开启经贸会谈的消息提振市场情绪,ICE期棉最高涨至69.1美分/磅,5月12日中美日内瓦会谈达成重要共识,双方承诺大幅下调此前加征的关税税率,ICE期棉再次上冲,但不及前期高点。随后受美国农业部预测2025/26年度美棉产需形势宽松、美棉产区天气良好强化丰产预期和美棉出口数据不佳影响,ICE期棉持续回落。截至5月28日,ICE棉花期货主力合约结算价月均值66.33美分/磅,较上月下跌0.49美分/磅,跌幅0.73%;代表进口棉中国主港到岸均价的国际棉花指数(M)75.26美分/磅,折人民币进口成本13176元/吨(1%关税,不含港杂费),较上月上涨16元/吨,涨幅0.12%。

国内市场方面,5月7日国务院新闻发布会宣布将实施降准降息等一揽子金融政策,释放出稳市场稳预期的强信号;5月12日中美宣布互降关税后,我国纺织市场悲观情绪有所好转,国内棉价运行重心有所抬升。截至5月28日,郑州商品交易所棉花期货主力合约结算价月均值13254元/吨,较上月上涨268元/吨,涨幅2.07%;代表内地标准级皮棉市场价格的国家棉花价格B指数月均值14364元/吨,较上月上涨35元/吨,涨幅0.24%。

第二部分 分析与展望

一、国际棉市

(一)宏观环境

国际贸易环境日趋复杂,美国通胀压力开始显现。中美日内瓦经贸会谈结果使贸易紧张局势出现阶段性缓和,但总体上看两国互相加征的关税税率仍然较高。5月16日美国总统特朗普表示未来2-3周美国可能会单方面对许多贸易伙伴设定新的关税税率,5月23日又建议从6月1日开始对来自欧盟的商品征收50%的关税,导致恐慌情绪再次攀升。5月16日国际三大信用评级机构之一的穆迪决定将美国主权信用评级从最高的AAA级下调至AA1级,意味着美国借贷成本或将进一步上行,抑制消费和生产。摩根士丹利预计美国通胀将从5月开始明显上升,全年通胀率可能升至3.0-3.5%,这可能迫使美联储在更长时间内保持利率不变。5月28日美国国际贸易法院裁决,特朗普无权根据《国际紧急经济权力法》(IEEPA)对所有贸易伙伴征收关税,若裁决被严格执行,则现阶段针对所有国家的对等关税和针对中国的芬太尼关税将被取消,但特朗普可能上诉申请暂缓执行裁决,美国关税政策或迎来重大变化,事态发展需进一步关注。

(二)全球棉花供需形势

1.2025/26年度全球棉花产需基本平衡

本月美国农业部首次发布2025/26年度棉花供需预测数据,据预测,2025/26年度全球棉花产量2565万吨,同比减少71万吨;全球棉花消费量2571万吨,同比增加30万吨;产需形势由上年度产需过剩96万吨转变为产不足需6万吨;全球棉花库存消费比为66.38%,较上年度下降0.82个百分点。

2.主要国家棉花供应形势

北半球棉花种植稳步开展,南半球棉花开始销售。美国农业部报告显示,截至5月25日,美棉种植完成52%,较去年同期与过去5年均值分别减少5个、4个百分点。截至5月20日,约8%美棉种植区域受干旱影响,略高于去年同期的6%。印度季风雨提前到来,比往年提早8天,有助于中南部地区棉花较早播种及产量提高。据巴西国家商品供应公司监测,截至5月中旬,巴西76.1%棉花处结铃阶段,22.7%处成熟阶段。南马托格罗索州已开始收获,巴伊亚州将在未来几周开始。2024/25年度棉花总产量预计为390.5万吨,较上月继续调增1.4万吨,较上年度增加20.4万吨,为历史最高水平。澳大利亚近期天气适宜,利于棉花收获全面推进,截至5月中旬棉花收获进度为80%,加工进度约20%左右。

国际棉市需求不足,出口进度有所放缓。美国农业部数据显示,截至5月15日,2024/25年度美棉累计装运量205.6万吨,完成美国农业部预测出口量的85.1%。近1个多月以来,2024/25年度美棉周度签约出口维持在2-3万吨的偏低水平,近2周孟加拉国、越南签约美棉进口量明显减弱。巴西商贸部数据显示,2024/25年度(2024年8月-2025年4月)巴西棉花出口量238.3万吨,创下新纪录。5月前3周棉花日均出口装运量为0.92万吨/日,同比减少15.44%。澳大利亚新棉销售装运较为缓慢,目前销售的主要为低等级棉花。

3.全球纺织消费形势

目前美国仍在与多国家开展贸易谈判,出于对未来关税政策不确定性的担忧,在90天缓冲期内,美国零售批发商抢进口现象或仍将持续,一定程度上支撑东南亚纺织需求相对稳定。据美国商务部数据,4月美国服装及服装配饰店零售额为258.4亿美元,同比增长3.6%。4月越南纺织品服装出口30.7亿美元,同比增长18.1%;4月印度服装出口13.7亿美元,同比增长14%。但在美国政府激进贸易政策的冲击下,美国居民对未来消费悲观预期进一步加剧。美国密歇根大学调查显示,5月美国消费者信心指数初值仅为50.8,为连续第5个月下滑,为该指数有纪录以来的倒数第二低值。全球零售巨头沃尔玛宣布因成本压力增加5月底将上调部分商品价格。美国关税政策改变全球纺织市场正常产销节奏,对经济及消费形势的负面影响可能在下半年不断显现。

二、国内棉市

(一)宏观环境

我国降准降息政策落地,释放流动性宽松信号。5月7日国务院新闻发布会宣布降息降准、设立服务消费与养老再贷款、完善房地产融资制度、发布公募基金重要改革举措等一揽子金融政策,释放稳市场稳预期的强信号,市场信心不断增强。5月中下旬中国人民银行先后宣布下调金融机构存款准备金率0.5个百分点,及1年期和5年期以上贷款市场报价利率(LPR)分别下调10个基点至3%、3.5%,标志着年内首次降准降息正式落地,另外开展5000亿元中期贷款便利(MLF)操作,为连续第3个月加量续作,有助于推动社会融资成本继续下降,未来货币政策适度宽松的效果将持续体现。

(二)国内棉花供需形势

1.2024/25年度国内棉花产需缺口收窄

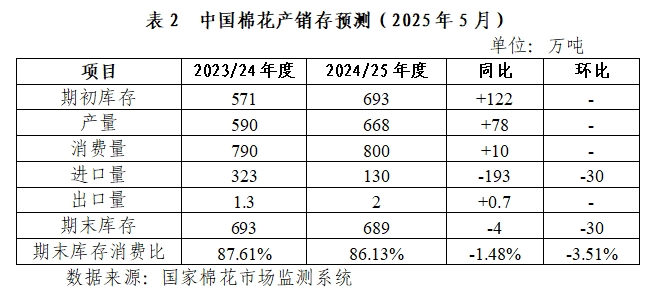

据国家棉花市场监测系统5月预测,2024/25年度国内棉花产量668万吨,同比增加77万吨;棉花消费量为800万吨,同比增加10万吨。本月下调年度棉花进口量至130万吨,环比调减30万吨,主要考虑到截至4月我国棉花进口量仅为88万吨且进口动力相对有限;期末库存相应环比调减30万吨至689万吨,期末库存消费比环比调减3.51个百分点至86.13%。

2.国内棉花供应形势

棉花消化进度较快,库存预期有所转变。受中美互降关税后纺织市场小幅回暖影响,补库积极性略有提升,叠加去年年底以来终端抢出口等因素,棉花消化进度快于往年同期。从加工环节看,据国家棉花市场监测系统数据,截至5月22日,2024/25年度国内棉花销售率为83.1%,推算全国累计销售皮棉554.6万吨,同比增加92.6万吨,较过去4年均值增加69.5万吨。此外,据万得数据显示,截至4月末全国棉花商业库存已降至近5年偏低水平,市场对棉市供应预期由较充裕向基本平衡转变。

新棉种植已完成,棉花增产预期强烈。据新疆多地棉农反映,今年棉花长势良好,优于前2年同期水平,种植生长进度较往年同期提前1周以上。尽管部分地区遭遇大风沙尘天气,但由于持续时间较短且棉农及时补种,总体影响有限。考虑到近年来棉花田间管理技术不断提升,2025/26年度新疆棉花继续丰产的可能性较大。

3.国内纺织形势

纺织市场淡季特征显现,产销环比下滑。4月下旬以来,国内纺织市场淡季特征越来越明显,尤其在五一节前后不少中小纺织厂纷纷降低开机率以抑制库存增加。而在国家扩内需、促消费相关措施提振下,纺织市场整体活跃程度稍好于去年。国家统计局数据显示,4月我国服装、鞋帽、针纺织品类商品国内零售额1087.8亿元,环比下降12.3%,同比增长2.2%。国家棉花市场监测系统数据显示,5月初被抽样调查企业开机率84.2%,环比下降6.3个百分点,同比上升5.6个百分点。纱、布产销率96%、96.2%,环比下降2.1个、0.7个百分点,同比提高5.4个、2.4个百分点。

90天缓冲期内纺织服装或加速出口,但市场回暖幅度相对有限。4月美国实施对等关税后,中国对美国纺织品服装出口大幅下滑,但对欧盟出口快速增加,展现出较强的出口韧性。据海关数据显示,4月我国纺织服装出口241.9亿美元,环比增长3.4%。其中对美国出口28.7亿美元,环比减少17.7%;对欧盟出口30.7亿美元,环比增长29.4%。在5月12日中美互降关税后,中国对美国出口纺织品服装有所恢复,但考虑到今年美国对中国纺织品服装加征30%关税,对美国出口前景不容乐观。据中国棉花网近期抽样调查结果,26.3%企业对美出口订单没有恢复,52.6%企业仅恢复对等关税加征后暂停或延期的订单,21.1%企业反映有新增订单下达,且订单规模主要为1个月左右。此外为寻求美国放宽关税政策,东南亚越南、泰国、柬埔寨等国计划收紧原产地证书签发限制转口贸易,且G7国家财长会议讨论对低值中国商品征收关税,我国纺织品服装出口依然面临严峻形势。

主要结论

综上,美国与中国及其他国家之间的关税缓冲期为全球棉纺市场提供阶段性利好,棉价暂时获得支撑,但全球贸易战的发展形势错综复杂,市场信心依然不足。预计在关税缓冲期内,棉价难以出现趋势性变化。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章