消费政策引导预期 国内棉价小幅上涨

——中国棉花形势月报(2025年3月)

来源:中国棉花协会2025/3/27 16:27:52编辑:KK2月,国务院部署提振消费政策,民营企业座谈会推动市场信心增强,宏观氛围整体偏暖;春节后纺织厂陆续复工复产,生产销售逐步恢复正常,加之纺织销售旺季即将到来,拉动国内棉花价格略有上涨。在全球化贸易格局下,美国对中国商品连续加征关税,将对我国纺织品服装行业产生显著冲击,出口金额同比环比大幅下降。同时,美国关税政策极大地强化其自身经济衰退预期,国际棉价走势明显弱于国内市场。受此影响,国内外棉花价差环比略有扩大。

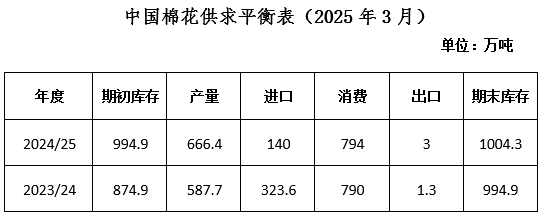

国内提振消费的各项政策正逐步落地实施,美国加征关税带来的影响需进一步观察,中国棉花协会3月平衡表未作调整,预计2024/25年度全国棉花产量为666.4万吨,同比增长13.4%;进口量140万吨,同比下降56.7%;消费量794万吨,同比略增0.5%。进入3月,新疆地区棉农积极进行春播准备工作,南疆大部棉区棉花适宜播种期略早于常年。

一、企业节后恢复生产,棉纱价格略有上涨

春节后,纺纱企业陆续复工,业内普遍对传统销售旺季充满期待,棉纺织市场需求端缓慢复苏。新疆棉纺织产业产能持续扩大,到2024年底,新疆棉纺织纱锭数量已突破2600万锭,疆内棉花就地转化率接近40%。在新疆地区纱产量显著增长带动下,今年前2个月国内纱产量同比增长。据国家统计局数据显示,1-2月我国纱产量累计341.5万吨,同比增长4.1%,其中新疆47.1万吨,同比增长25.2%。

随着棉价小幅回升,本月国内外纯棉纱价格环比有所上涨,国产32支纯棉纱2月均价21173元/吨,同比下跌2273元,环比上涨60元;进口32支纯棉纱2月均价21975元/吨,同比下跌1723元,环比上涨92元。

二、纺织品服装出口下降,关税政策影响加深

2月,春节假期叠加美国对中国商品加征关税纺织品服装出口额环比下滑。3月在上海举办的国际纺织面料展中,客户询价多、下单少,纺织品服装出口订单,特别是纯棉产品订单明显减少。

据海关总署数据显示:2月我国出口纺织品服装129.4亿美元,同比下降26.4%,环比下降56.8%。其中棉制服装11.1亿美元,同比下降33%,环比下降53.9%。对美国出口2.2亿美元,同比下降14.3%,环比下降58%;对一带一路国家出口5亿美元,同比下降42.4%,环比下降53.1%。

2025年1-2月,我国纺织品服装出口总额为428.84亿美元,同比下降4.5%。2024年度前6个月我国纺织品服装累计出口1464亿美元,同比增长2.9%。3月美国再次对中国商品加征关税,预计未来还有再度加码的可能,将对我国纺织品服装出口造成进一步影响。

三、进口数量减少,巴西棉占比超过五成

2月,国内棉花供给充裕,加上去年同期基数较高,当月棉花进口量环比、同比均显著下降。据海关总署数据:2月我国进口棉花12万吨,同比下降60.9%,环比下降20%。进口来源国中,巴西棉占比58.5%,美棉占比20.8%,土耳其棉占比9%。各贸易方式中,海关特殊监管区域物流货物排第一位,占比36%。2024/25年度前6个月我国共进口棉花73.2万吨,同比下降57.8%。3月4日,国务院关税税则委员会发布公告,自2025年3月10日起,对美国棉花加征15%关税,预计后期美棉进口数量和占比将继续下降。

四、企业采购棉花谨慎,工商业库存均减少

2月,全国新棉加工工作基本结束,目前南疆棉花销售进度在70-80%,北疆棉花销售进度在50-60%,棉花多集中在贸易商手中。随着纺织厂持续采购原料,商业库存呈现缓慢下降态势,但与以往年景相比仍处于相对高位。由于国内消费复苏缓慢,纺织厂采购棉花态度谨慎,随用随购,棉花工业库存环比小幅减少。截至2月底,全国棉花商业库存551.5万吨,同比增加14.8万吨,环比减少23.2万吨。纺织厂在库棉花工业库存量为93.1万吨,同比增加4.3万吨,环比减少4.9万吨。

五、国内宏观利好,带动棉价上涨

2月,国家释放出积极信号,将出台系列举措提振消费的利好消息有效提升了企业信心。同时,3月传统旺季,市场对棉花的刚性需求进一步被激活,在多方因素的共同推动下,国内棉价呈现上涨态势。国际方面,受美棉种植意向面积下降和美国新关税政策带来的不确定性加剧影响,国际棉价先涨后跌,走势弱于国内,内外棉价差扩大。中国棉花价格指数(CCIndex3128B)月均价为14899元/吨,同比下跌2208元,环比上涨178元;CotlookA指数月均价为78美分/磅,同比下跌21.7%,环比持平,折1%关税价格为13813元/吨,低于国内棉价1086元,价差较上月扩大204元。

六、中国棉花协会召开五届二次理事会

3月19日,中国棉花协会在山东邹平召开中国棉花协会第五届二次理事会暨全国棉花形势分析会,会议总结了2024年度新棉收购情况,分析了新年度棉花生产形势及棉花、纺织购销形势,就新一轮目标价格政策、宏观调控政策提出意见建议。与会代表认为2024/25年度国内棉花供应总体宽松,纺织行业内需不振、出口受阻,订单不及预期,未来外贸环境不确定性增加,国内消费恢复仍需进一步观察,棉花价格将在一定范围内波动。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn