美国关税政策未明 棉价如何运行?

——中国棉花市场2025年1月月报(预测篇)

来源:锦桥纺织网2025-01-25 11:01:16编辑:KK1月,全球棉市供过于求矛盾仍较突出,国内新棉丰产预期对棉价的影响边际递减,市场焦点向美国总统换届后的政策博弈倾斜。当前,美国关税政策表态较此前更为温和,短期对中国采取激进加征关税的概率有所降低,部分缓解市场紧张情绪;国内宏观市场回升向好鼓舞士气,将为国内棉花行情带来积极作用。

第一部分 行情回顾

1月,美国经济数据显示复苏势头仍较强劲,通胀水平有所回升,美联储降息预期继续降温,美元指数保持强势,大宗商品价格承压;北半球棉花上市进入尾声,南半球棉花丰产预期增强,美国农业部最新的产需报告中大幅调增全球棉花产量,国际棉价进一步走低,1月中旬ICE期棉跌破2024年9月美联储降息前的水平。国内消费市场不温不火,年末纺织厂补库较谨慎,基本面对棉价支撑有限;最新数据显示2024年国内GDP增速完成年初5%的预定目标,稳定市场预期,提振市场信心,宏观情绪回暖是推动国内棉花价格上涨的主要因素。截至1月23日,ICE棉花期货主力合约结算价67.47美分/磅,较上月末下跌0.93美分/磅,跌幅1.36%;代表进口棉中国主港到岸均价的国际棉花指数(M)76.80美分/磅,折人民币进口成本13398元/吨(1%关税,不含港杂费),较上月末下跌202元/吨,跌幅1.49%。郑州商品交易所棉花期货主力合约结算价13515元/吨,较上月末上涨10元/吨,涨幅0.07%;代表内地标准级皮棉市场价格的国家棉花价格B指数14650元/吨,较上月末上涨4元/吨,涨幅0.03%。

第二部分 分析与展望

一、国际棉市

(一)宏观环境

经济全球化频遭“逆风”,美国关税政策主导近期市场情绪。当前,贸易保护主义和全球经济碎片化趋势正在加剧,对全球经济增长构成威胁。1月16日世界银行警告,2025年全球经济增长面临严峻挑战,激增的贸易限制为重大下行风险,持续通胀可能导致央行推迟预期中的降息,当前状况不足以推动经济持续发展,预测2025年和2026年全球经济增长率将稳定在2.7%,与2024年持平。从美国近期看,美国经济复苏势头强劲,关税政策还未落地,通胀压力已呈升势。12月美国制造业新订单指标升至52.5,为2024年1月以来最高点;美国CPI同比增长2.9%,回升至2024年7月水平。市场人士预测1月底美联储议息会议上降息的可能性为零。总体判断,近期市场行情更多地取决于特朗普上任后的系列政策是否符合预期。1月中旬特朗普团队考虑逐月小幅提高关税,1月20日特朗普称正在讨论从2月1日起对中国加征10%的关税。迹象表明,短期对中国采取激进、大幅加征关税的概率有所降低。部分风险资产也于近期对此政策表态的微妙变化作出反应。例如,1月中旬美元指数高位回落,美股、上证指数及多数大宗商品价格普遍反弹。

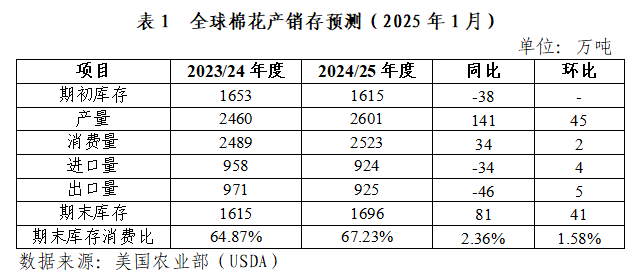

(二)2024/25年度全球棉花供需形势

1.2024/25年度全球棉花产量显著上调

据美国农业部1月预测,2024/25年度全球棉花产量2601万吨,同比增加141万吨,环比调增45万吨;全球棉花消费量2523万吨,同比增加34万吨,环比调增2万吨;产大于需77万吨,环比扩大43万吨;全球棉花库存消费比为67.23%,较上年度上升2.36个百分点。

2.全球棉花供应形势

北半球棉花采摘收尾。美棉采摘结束,棉农备耕准备春播。印度北部棉花采摘收尾,中部地区棉花收获正在进行。据印度棉花协会数据,截至1月20日,印度棉花累计上市量260.3万吨,同比增长24%;截至1月8日,印度棉花公司已按最低支持价格采购超过630万包棉花,约107万吨。南半球棉花丰产预期增强。澳棉播种面积进一步增加。据美国农业部1月全球农业产量报告,2024/25年度澳棉收获面积预计为60万公顷,环比增长9%,同比增加19%,较过去5年均值高41%。巴西棉连续丰产,降雨增多导致棉花播种延迟。据巴西国家商品供应公司数据,2024/25年度巴西新棉产量为370万吨;截至1月19日,巴西棉种植完成39.1%,环比增加5.6个百分点,同比下滑17.5个百分点。天气预测机构称,巴西大豆收获前可能降雨较多,从而导致棉花播种延迟。同时,如果拉尼娜气候在2月加强,大豆收获可能进一步推迟,甚至会影响棉花的播种。

全球棉花出口供应以美棉、巴西棉为主。2024/25年度美棉周度出口签约量在4万吨左右水平,1月第2周签约量升至7.2万吨,但未对ICE期棉形成支撑;截至1月9日,美棉累计装运量74.0万吨,同比减少14.3万吨,占美国农业部预测出口量的30.9%。澳棉出口装运收尾,重点转向新棉种植上。8-12月巴西棉出口121.5万吨,同比增加9.4万吨,占预测出口量的43.6%。

3.全球纺织消费形势

终端服装消费具有韧性,补库拉动市场需求,东南亚纺织出口额增长。美国商务部数据显示,11月美国服装及服装面料批发商库存28.6亿美元,同比下降7.97%,环比增长0.82%,环比连续2个月增加,反映美国批发商持续补库;12月美国服装及配饰零售销售额26.7亿美元,环比增长1.52%,同比增长2.4%,连续9个月保持同比正增长态势。从消费看,美国服装零售韧性将对全球棉纺织市场消费形成支撑;从补库周期看,加征关税会提前刺激进口需求,美国商家本轮补库可能进入尾声,对需求的拉动作用预计减弱。不过,在美国加征关税政策落地前,批发商及零售商仍有可能延续补库。越南纺织服装集团表示当前纺织服装厂订单已排至2025年1季度末。2024年12月越南纺织品出口金额同比增长20.5%,全年同比增长19.0%。

二、国内棉市

(一)宏观环境

2024年国内生产总值同比增长5%,完成年初预定目标;消费、投资、出口协同发力,一揽子增量政策扭转经济下行态势,提振市场信心。2025年是“十四五”规划的收官之年,保持经济平稳运行意义重大。国家出台多项经济刺激政策,中央经济工作会议也明确指出2025年要全方位扩大国内需求。随着相关政策措施相继出台和落实,我国内需市场消费预计逐步修复。1月22日中央金融办、中国证监会、财政部、人力资源社会保障部、中国人民银行、金融监管总局联合印发《关于推动中长期资金入市工作的实施方案》,也为市场营造积极气氛。

(二)国内棉花供需形势

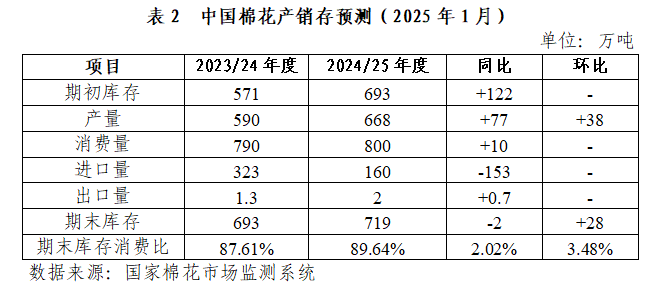

1.2024/25年度国内棉花产需缺口收窄

据国家棉花市场监测系统1月数据,2024/25年度国内棉花产量667.6万吨,同比增加77.3万吨,环比调增37.6万吨,处于近5个年度第2高点(2022/23年度的671.9万吨为近5个年度最高纪录);棉花消费量为800.0万吨,同比增加10.0万吨,环比持平;产需缺口由上年度的199.7万吨缩小至132.4万吨。

2.国内棉花供应形势

新棉丰产、质优预期兑现,对棉价的影响边际递减。1月,国内棉花公检进入后期,日公检量放缓至2-3万吨,预计春节后进一步减少。据中国纤维质量监测中心数据,截至1月20日,全国棉花检验量628.1万吨,同比增加95.8万吨。据国家市场监督管理总局数据,2024年新疆棉花质量达到近6年最好水平,与2019年相比长度指标提升0.4毫米,强度指标提升49.4个百分点,成熟度和细度(马克隆值A+B占比)提升9.5个百分点,棉花可纺性明显提升。从单边情况看,本年度新棉上市以来,丰产预期逐步强化增加基本面压力,市场对此作出充分反应,郑棉,已由2024年10月初的14755元/吨下跌超过千元。近期,随着丰产预期走实,对棉价影响边际递减,郑棉走势企稳。

3.国内纺织服装形势

内销需求延续弱势,纺织厂订单不足。春节前,纺织厂订单数量普遍低于预期,河北一家纺织厂介绍,截至2025年1月上旬,年前订单已基本完结,由于1季度接单量非常有限,计划通过延长春节假期、下调开机率来控制用工成本。国家棉花市场监测系统数据显示,1月初纺织厂开机率下降8.5个百分点至67.5%,已连续3个月下降。终端市场上,12月国内服装鞋帽针纺织品类零售额延续同比负增长态势,同比下降0.3个百分点。总体看,除2024年10月国内服装零售同比增幅达到8%外,2024年6月以来均呈负增长态势,表明内需不足问题仍较突出。

我国纺服出口12月超预期收官,“抢出口”是重要支撑。在假日消费拉动和对美“抢出口”等因素共同作用下,2024年末我国纺织品服装出口增幅显著扩大。海关总署数据显示,12月纺织服装出口280.7亿美元,同比增长11.4%,环比增长11.5%;1-12月出口3011.0亿美元,同比增长2.8%。后期,随着假日消费气氛逐步消散、海外市场提前补库取得一定进展,我国“抢出口”订单可能随之减少。由于美国加征关税政策存在较强不确定性,预计关税壁垒对我国纺织品服装未来出口市场的拖累在所难免,加征关税的节奏和幅度将决定对我国纺织品服装出口的影响程度。

国内纺织消费降级,部分企业配棉比调降。近年来,纺织市场“旺季不旺”特征突出,市场上同质化的常规品种纱线产品竞争激烈,企业面临价格战压力,为维持经营寻求差异化生产路线。据调研,前些年生产纯棉产品的一家内地企业,近期通过降低配棉比调整产品结构,转型生产混纺产品后,利润空间较生产纯棉产品时高500元/吨左右。中国棉花工业库存调查报告显示,2025年1月初,11.8%的企业打算降低配棉比,同比增加3.3个百分点,较近五年同期平均水平增加7.3个百分点。分析原因可能与以下有关:一是在经济趋于低迷的背景下,国内消费状况总体呈缩量、降级趋势;二是企业和消费者普遍奉行“价格优先”,低成本的化纤原料对棉花的替代作用有所增加;三是由于新疆纺纱成本较内地纺纱成本低2000元/吨左右,内地纺织厂难以与之竞争,通过降低配棉比等方式调整产品结构,规避来自新疆棉纱的低成本冲击。

主要结论

当前,国内新棉增产预期兑现,对近期棉价的影响力度边际减弱。下游市场消费低迷势头未见改观,扩内需政策的托举力度仍有待进一步观察,外需阶段性活跃后或有衰减,供需宽松的基本面尚不足以对棉价形成支撑。短期,预计宏观环境变化对棉价的提振作用有所增强,棉价偏强运行概率增加。一是从目前情况看,特朗普关税言论对棉价的震慑力度减弱,市场预期10%的加征关税的力度较此前表态的60%幅度更加温和,出口企业认为仍在可承受范围内,部分缓解市场紧张情绪。二是从国内情况看,历史数据表明,1季度往往是我国实现全年经济良好开局的关键节点,以及市场寄希望于节后国内新一轮政策密集出台与落地显效,或为国内棉价提供一定幅度的上涨动力。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章