新年度棉价看涨 近期波动幅度可能扩大

——中国棉花市场5月月报(预测篇)

来源:锦桥纺织网2023-05-17 18:05:59编辑:KK2023年4月中旬以来,全球经济面临的不确定性有增无减,美联储加息进程或将接近尾声,但利率在较长时间内维持高位将是大概率事件,对消费的负面影响犹存。新年度全球棉花供需形势较本年度有所收紧,中国棉花种植面积预计缩减,郑棉上冲至万六关口后遇阻。下一步棉花行情走势如何,本期月报进行探讨。

第一部分 行情回顾

一、国际棉价震荡下行

4月中旬以来,东南亚纺织市场出口形势不断走弱,棉价受到一定程度抑制。随后,受中国棉花价格攀高、美棉出口签约量增加等利好因素影响,国际棉价有所上涨,总体上仍处区间波动范围内。截至2023年5月16日,ICE棉花期货主力合约结算价83.38美分/磅,较4月中旬上涨0.54%;代表进口棉中国主港到岸均价的国际棉花指数(M)94.63美分/磅,折1%关税人民币进口成本15785元/吨(不含港杂和运费),较4月中旬下跌1.43%。

二、国内棉价冲高回落

中国1季度GDP增长4.5%,高于预期,提振市场信心。此外,4月中下旬新疆低温、大风天气令全疆棉花春播进度普遍推迟。以上因素推动棉价走高。随后,受制于下游纺织需求不足,国内棉价出现回调。截至2023年5月12日,郑州商品交易所棉花期货主力合约结算价15790元/吨,较4月中旬上涨5.76%;代表内地标准级皮棉市场价格的国家棉花价格B指数16078元/吨,较4月中旬上涨4.11%。

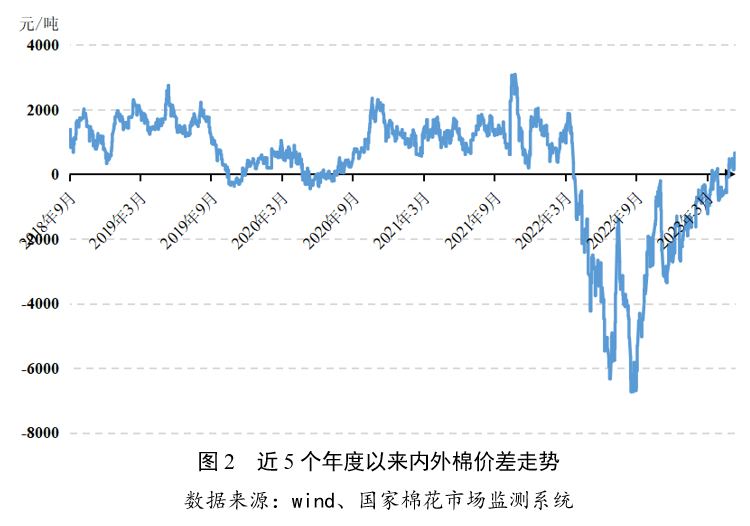

三、内外棉价差倒挂情况出现扭转

受今年以来国内棉价走势整体强于国际棉价,及人民币汇率反弹等因素影响,内外棉价差倒挂水平不断回缩,至4月底扭转长达14个月的内外棉价差倒挂局面。截至2023年5月12日,内外棉价差661元/吨,较4月中旬上涨1232元/吨。考虑到国际棉价相对较低及美国涉疆法案等因素影响,或将促使外贸企业增购外棉生产,我国棉花进口量有望增加。

第二部分 分析与展望

一、国内外环境分析

全球经济面临的不确定性有增无减,美加息进程或将接近尾声。5月11日,国际货币基金组织(IMF)警告,美国如果出现债务违约将拖累全球经济,IMF已将未来5年的全球经济增长视为三十多年来最弱势的增长。为遏制美国通胀飙升,美联储自2022年3月至今已加息10次,累计加息幅度达500个基点,将联邦基金利率目标区间上调至5-5.25%。然而目前美国通胀率依然较高。2023年4月美国CPI同比涨幅4.9%,该数据自2022年6月达到40年来峰值9.1%后连续10个月下降,但仍距离2%的目标有较大差距。不过鉴于近期美国通胀数据没有进一步恶化,同时美国银行利率过快上涨导致银行业危机蔓延,且多家国际权威机构对美债违约风险密集发出警告等因素,预计美联储在6月暂停加息概率较高,但并不意味着货币政策将由此转向宽松。

我国经济温和复苏,内生增长动能有待加强。4月28日中央政治局会议指出,今年以来需求收缩、供给冲击、预期转弱三重压力得到缓解,经济增长好于预期,但当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍不足,经济转型升级面临新的阻力。最新数据显示,4月我国制造业PMI为49.2%,比3月下降2.7个百分点,在经历3个月短暂扩张后再度滑入收缩区间。

二、全球棉花消费不断萎缩

(一)国际纺织及终端市场延续承压

美国服装零售连续2个月负增长,批发商端库存水平仍居高。随着金融环境不断收紧和通胀持续,美国消费在今年年初短暂增长后陆续回落。据美国商务部数据,2023年3月美国服装(含鞋类)零售额达258.9亿美元,环比下滑1.7%,同比减少1.8%,已连续两月出现负增长。2023年3月美国批发商服装库存仍处404.55亿美元的高位,环比下降0.4%,同比增长17.9%,显示美国服装仍处去库存阶段。美国服装零售商巨头之一盖普(GAP)4月27日表示将实施一项重组计划,其中包括裁员约1800人。

东南亚纺织市场需求继续下滑。印度纺织品服装出口和国内消费需求持续萎缩,德里市场贸易商反映当前下游需求没有任何改善信号,企业被迫下调棉纱价格。卢迪亚纳市场贸易商表示,部分企业不得不每周额外多放1天假以减少产量。越南1季度出口同比下降11.9%,停业企业达4.29万家,同比增长20.1%。此颓势在4月并未扭转,越南国家统计局最新数据显示,4月越南出口同比下降17.1%。

(二)2022年度全球棉花销售仍需观望,2023年度新棉种植陆续展开

2022年度美棉出口有所好转,2023年度美棉播种平稳推进。截至2023年5月4日当周,美棉出口净签约量连续3周呈增长态势,均保持在5万吨左右;2022年度美棉累计出口净签约量179.17万吨,同比下降33.5%,累计降幅较上月缩小5.6个百分点。截至2023年5月7日,2023年度美棉播种进度较前周增加7个百分点,较上年同期减少1个百分点,较过去5年平均值减少1个百分点。

2022年度印度棉产量进一步调减,2023年度产量看增。印度棉花协会(CAI)继续调减2022年度印度棉产量。该机构最新报告显示,2022年度印度棉产量为507万吨,较上月预测调减8万吨。2023年度印度棉种植即将开始,基于对正常季风季节的预期,2023年度印度新棉产量预测可能高于本年度。

巴西棉花现货出口延续下行,2022年度澳棉采摘进入高峰。受国际棉花市场消费低迷影响,2023年4月巴西棉花出口约6.1万吨,环比减少19.5%,同比减少55.1%。澳大利亚棉花公司表示,本年度大多数种植棉花的地区都具备有利的种植条件,预计2022年度澳棉产量约118万吨,棉花质量指标也将明显提升。

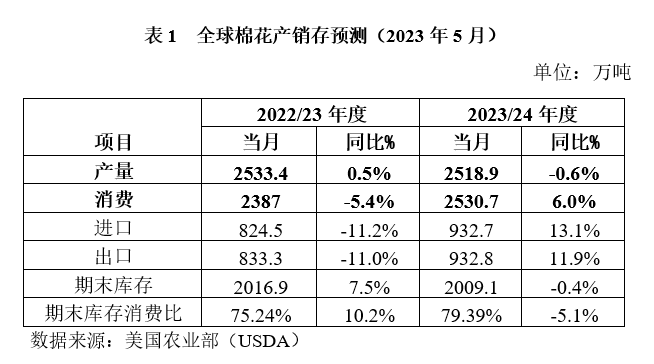

(三)2023年度全球棉花预测产不足需

据美国农业部5月数据预测,2022年度全球棉花产量2533万吨,同比增长0.50%,创近3年来最高水平;消费量2387万吨,同比下降5.41%,创2013年度以来最低水平(剔除疫情刚爆发的2019年度);2022年度全球棉花产大于需146万吨。美国农业部在5月首次发布2023年度全球棉花产销存预测:2023年度全球棉花产量2519万吨,同比下降0.57%;全球棉花消费量2531万吨,同比增长6.02%,产需缺口12万吨。

三、国内棉花消费弱势平稳

(一)内需订单略有收缩,外贸出口延续增势

国内纺织厂利润收窄,接单积极性下降。5月后,江浙一带纺织厂反映新增订单有所减少,坯布厂家观望心理增强,棉价上涨后并未向下游形成有效传导,部分纺织厂利润收窄甚至亏损,山东一带企业反映当前接单积极性有所下降,开机率已触顶回落。据中国棉花网调研了解,当前河南一带纺织厂订单相对较多,这其中部分订单来源于贸易商,真正流入下游生产环节的棉纱并不多,与4月中国棉花网在广东服装市场调研情形类似,中间商环节面临高库存风险。

我国纺织品服装出口继续保持增长。据海关总署5月9日数据,4月我国稳外贸政策持续发力,供应链恢复,订单加快交付,我国纺织服装出口同比继续保持增长,环比稍有回落。2023年4月我国纺织品服装出口金额256.6亿美元,同比增长9%,环比下降2.8%,其中服装出口129.2亿美元,同比增长14.3%,环比下降4.2%。截至4月,2022年度(2022年9月-2023年4月,下同)我国纺织品服装出口金额1956.47亿美元,同比下降7.94%,其中服装累计出口金额1051.29亿美元,同比下降5.71%。

(二)近期棉花现货销售稳定,纺企原料库存维持低位

2022年度棉花销售稳定,累计销售量同比大增。据国家棉花市场监测系统数据,截至5月11日当周,2022年度全国棉花销售量在14.8万吨,环比增长9.6%,且近4周棉花销售量均维持在14万吨左右,显示当前棉花销售处于平稳态势。从年度情况看,2022年度全国棉花累计完成销售577万吨,按照全国棉花总产672万吨推算,已完成销售85.9%,同比提高35.1个百分点,较过去四年均值提高12.0个百分点。

5月初纺织厂原料库存及采购意愿均下降。由于当前国内纺织市场需求减缓且棉价波动幅度扩大,纺织厂采购原料保持谨慎。据国家棉花市场监测系统数据,截至2023年5月初,被抽样调查企业棉花平均库存使用天数约28.6天(约59.2万吨,含到港进口棉数量),环比减少3.8天,同比增加1.8天,比近五年(除2020年)同期平均水平减少3天。5月初,准备采购棉花的企业占58%,环比减少10.8个百分点,同比增加6.0个百分点,比近五年同期平均水平减少7.2个百分点。

(三)2023年度全国植棉面积降幅预计扩大,播种进度较上年推迟

据中国棉花网调研,4月以来,南疆频现大风沙尘天气,北疆多次遇到降雨、降温天气,致使全疆棉花播种进度较上年度推迟10天左右。当前,南疆播种进度虽快于北疆,部分早播棉田已出苗,但部分地区由于土壤板结、地膜及部分小苗受损,需补救和重播。结合中国棉花网记者实地走访及国家棉花市场监测系统关于《全国棉花种植面积基本情况调查》初步结果预测,2023年度全国棉花种植面积预计减少10.3%,该降幅较3月发布的意向植棉面积调查结果进一步扩大5.4个百分点。在此背景下,考虑到今年以来新疆部分加工企业更新设备,生产效率有所提高,新年度新疆棉花抢收概率预计上升,提醒企业谨慎防范此类风险。

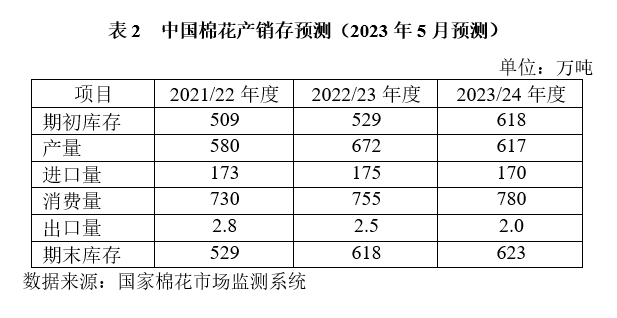

(四)2023年度中国棉花产销存预测

基于相关专题调查和对国内外经济环境及市场状况的分析,本期国家棉花市场监测系统对2022年度中国棉花产销存预测较上月保持不变。同时首次发布对2023年度中国棉花产销存预测,具体如下:

2023年度中国棉花期初库存618.2万吨,同比增加89.4万吨,增幅16.91%;产量为617万吨,同比减少54.9万吨,降幅8.17%;进口量170万吨,同比减少5万吨,降幅2.86%;棉花消费量为780万吨,同比增加25万吨,增幅3.31%;期末库存消费比为79.69%,较上年度下降1.92个百分点。

主要结论

综上所述,根据美国农业部的预测,新年度全球棉花可能出现产需缺口,与本年度产大于需的局面形成鲜明对比,预计新年度棉价整体上将高于本年度。当前北半球棉花种植接近尾声,棉花将进入关键生长期,天气变化仍是影响棉价走向的主要因素之一。同时全球经济面临的不确定性有增无减,棉花消费前景不容乐观。总体上看,近期棉价可能受上述因素影响而大幅波动。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章