形势依然严峻 棉价下行趋势难改

——中国棉花市场月报(2022年5月)

来源:中国棉花网2022-06-02 11:06:31编辑:KK2022年5月以来,全球经济增速进一步放缓,海外棉花消费见顶回落迹象明显,成本高涨使产业链受阻,国际棉价高位回落,国内棉价跌势明显。下一步行情走势如何,本期月报将进行探讨。

第一部分 行情回顾

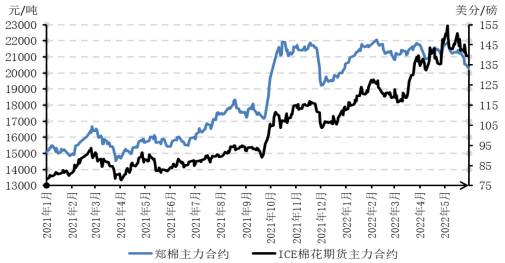

一、国际棉价高位回落

2022年5月以来,美联储加息50基点引发市场短暂狂欢,美国得州干旱天气炒作推波助澜,投机资金继续逼仓推升国际棉价,ICE期棉冲高至155.95美分/磅,创2011年7月以来高位,随着美国4月CPI同比增长8.3%高于预期,市场逐渐意识到美联储激进加息可能成为常态,美国股市重挫引发商品市场全面抛售,国际棉价快速回落。期间印度考虑延长免税进口棉花期限及禁止小麦出口等消息引发棉价再度短暂炒作飙升,但ICE期棉未突破150美分/磅。5月中旬以后,随着投资者对通胀和货币政策收紧担忧继续上升,国际棉价随之下跌。截至2022年5月底,ICE期棉主力合约结算价139.42美分/磅,较4月底下跌4.3%;代表进口棉中国主港到岸均价的国际棉花指数(M)164.45美分/磅,折1%关税人民币进口成本24283元/吨(不含港杂和运费),较4月底下跌4.6%。

二、国内棉价下跌明显

“五一”假期过后,国内棉花加工企业去库存意愿有所增强,由于下游纺织市场低迷态势未改,部分纺织企业延长放假时间,棉纱抛售时有发生,国内棉价明显下跌。截至2022年5月底,代表内地标准级皮棉市场价格的国家棉花价格B指数21529元/吨,较4月底下跌3.8%,郑州商品交易所棉花期货主力合约结算价为20265元/吨,较4月底下跌6.4%。

图1 2021年以来国内外棉花期货价格走势图

数据来源:国家棉花市场监测系统

第二部分 分析与展望

一、国内外经济环境

(一)全球经济增速下调 海外流动性收紧 棉花市场严阵以待

进入2022年,全球高通胀对全球经济金融秩序的冲击不断显现,海外主要央行进一步收紧货币政策,各主要经济体的经济数据表明,全球增速呈进一步放缓态势,多个国际组织发布报告下调世界经济增长预期。世界银行、IMF、联合国等全球性机构均下调2022年的全球经济增速近1个百分点。棉价强劲与经济走势相背而行,世界银行在其《商品市场前景:乌克兰战争对商品市场的影响》报告中表示,乌克兰战争导致市场需求减弱,而棉价走势与指数不太一致,预计2022年棉价将上涨近40%,随着天气情况改善,2023年将回落6%。截至2022年5月初,ICE最高达到155.95美分/磅,较1月初已上涨43.7%,已透支世界银行预计的全年上涨行情。环境收缩,需求走弱下,棉价向常态化回归概率较大。

表1 各大国际机构对全球经济增长预测调整

数据来源:wind、新闻整理

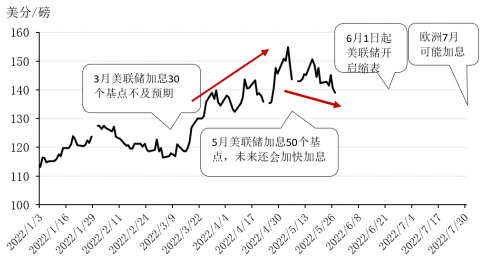

海外货币收紧政策已逐渐清晰。美国4月CPI同比增长8.3%,仍处40年高位,从抗击通胀仍是美联储首要目标看,美联储必须保持加息的步伐。美联储3月加息25个基点不及市场预期,引发ICE期棉再度飙升至155美分/磅以上,5月宣布加息50个基点后,ICE期棉1个月内下跌约10%。美联储称将于6月1日起,以每月475亿美元的上限正式开启缩表,在3个月后将上限增至每月950亿美元。欧洲央行行长拉加德暗示可能从7月开始加息,全球其他各地央行也都在继续加息以遏制通胀。流动性收紧大势下,棉价上涨空间已受限。

图2 2022年以来美联储加息与ICE棉价走势

数据来源:美国洲际交易所中国棉花网

(二)国内经济受疫情冲击 政策力稳经济大盘

2022年4月,全国疫情多点散发,部分地区疫情防控形势严峻,对工业生产短期造成较大冲击,全国规模以上工业增加值继2020年2月以来再次出现下降,同比降幅为2.9%,纺织工业下降6.3%,创下2006年指数公布以来最低。为稳住经济大盘,国家出台一系列政策举措保障经济恢复运行。5月9日,国务院促进中小企业发展工作领导小组办公室印发《加力帮扶中小微企业纾困解难若干措施》,从加大资金支持、缓解融资难回款难、降成本和扩需求等维度推出一些实招和硬招。5月23日,国务院常务会议,总共有14条24处支持中小微企业。5月25日,全国稳住经济大盘电视电话会议召开,会议直达各省、市、县(区)。李克强总理强调,努力确保二季度经济合理增长和失业率尽快下降。5月央行报告强调,坚持不搞“大水漫灌”,发挥好货币政策工具的总量和结构双重功能。随着疫情稳定,相关政策落地后,会对稳住经济大盘产生积极效果。

二、全球棉花供求关系大概率走向宽松

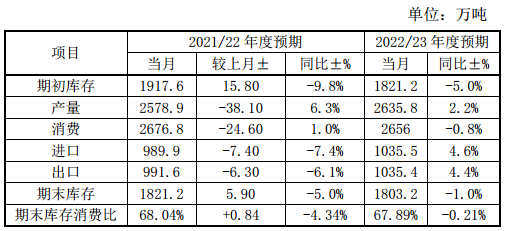

(一)下年度全球棉花产量增加 消费量下降

美国农业部5月首次发布下年度全球棉花产销存预测数据显示,2022年度,全球棉花产量创近5年来新高2635.8万吨,同比增加2.2%,消费量2656万吨,同比下降0.7%,期末库存消费比为67.9%。我们在上期月报中提到“若后期不发生大的突发事件,2021年度实际供求关系同上年持平或宽松的概率较大,全球棉花需求被高估”,美国农业部2022年5月下调2021年度消费量24.6万吨,为2676.8万吨,但仍在近4年以来高位。考虑到全球经济增速不断放缓,海外货币政策日趋收紧,消费预期转弱,2022年度全球棉花消费量2656万吨预测同样超出疫情前的2018年度水平,需要进一步向下修正。

表2 全球棉花产销存预测(2022年5月)

数据来源:美国农业部

(二)世界各棉花产销国动态

1.2022年度全球新棉种植面积增加,北半球主产国播种进度基本过半

美国、印度新棉播种超过50%。2022年5月底美国得州西部迎来降雨,截至5月22日美棉播种进度为54%,比去年同期增加7个百分点,绝大部分产棉区播种进度都明显超过往年。受印度高温影响,目前印度北部棉花播种仅完成40-50%,考虑到印度大部分棉花种植是随着6月西南季风到来展开,当前高温对播种影响有限,未来天气需要持续关注。

据美国农业部数据,2022年度全球棉花收获面积约49395万亩,同比增加2.11%。其中印度、巴基斯坦分别增长4.5%、10%,美国农业部2022年3月份预计,2022年度美国植棉意向面积同比扩大9%,5月调整为同比下降11%。原因是因干旱将弃耕率上调为25.3%,同比增16.8个百分点,如果后期天气改善,美棉产量也有可能上调。

2.海外棉花消费出现见顶回落迹象,成本高涨让产业链受阻

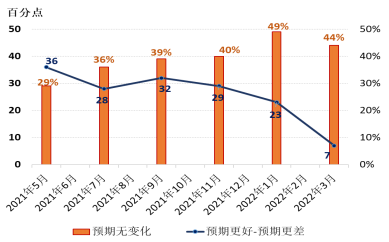

近期国际纺联(ITMF)对全球220多家纺织公司进行了第13次新冠疫情的调查,对于未来6个月的商业预期,全球纺织价值链依然乐观,但其基础要弱得多。自2021年9月以来,预期更有利和更不利之间的差距已从+32个百分点下降到+7个百分点。这清楚地表明,纺织价值链在2021年第4季度度过强劲商业周期的最高峰。订单接收量已从2021年11月的高水平+38个百分点下降到2022年3月的+12个百分点。调查显示,原材料、能源和运输成本的上升是公司关注的主要问题,超过了对需求疲软的担忧。

图3 国际纺联(ITMF)对全球220多家纺织公司预期调查

印度纺织厂开机率骤降。印度行业人士称,尽管印度中央政府采取措施取消棉花进口关税,但面对不断上涨的棉价,印度古邦纺纱厂减产约50%,转向使用化纤原料,服装制造商也面临着减产高达45%的局面,且面临关门停产。印度服装出口促进委员会(AEPC)主席表示,如果价格上涨不停止,大约60-70%棉纱订单将流向竞争对手国家,如孟加拉国、越南。

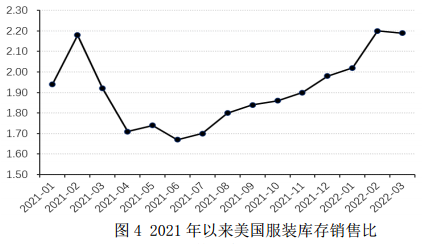

海外棉花终端消费特别是美国服装消费增速放缓。据wind数据,2022年3月美国服装库存销售比为2.05,为近1年来高位,4月美国服装服饰店零售环比增长0.76%,较上月的2%明显放缓,同比增长8%,3-4月增幅是继2021年3月以来首次降至个位数增长。4月美国服装价格指数(CPI)同比增长5.4%,较上月的6.8%有所放缓,环比下降0.8%,为2021年10月以来首次下降。显示美国消费仍在增长,但增速势头明显放缓。

图4 2021年以来美国服装库存销售比

数据来源:wind

三、国内棉花供给充裕延续,消费低迷态势尚未明显改善

(一)本年度国内棉花消费下降基本已成定局 新年度消费期待修复

2022年5月国家棉花市场监测系统下调2021/22年度国内棉花消费量20万吨,至804万吨,原因为2021年5月纺织市场开始走弱,2022年春节后进一步降温,当前订单持续不足,尤其是纺织终端尚未看到回暖迹象。我们延续上期月报观观点:“假如当前纺织市场低迷态势持续,消费将向下修正,本年度供需关系将更加宽松。”

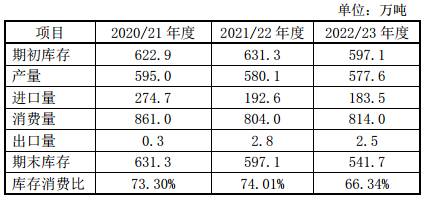

5月国家棉花市场监测系统还首次发布2022/23年度中国棉花产销存预测,根据全国植棉意向调查预测,2022/23年度全国棉花产量预计577.6万吨,同比下降0.43%,在疫情趋稳,不发生重大事件前提下,棉花消费量预计为814万吨,同比增长1.2%,库存消费比为66.34%,较上年下降7.76个百分点。

表3 中国棉花产销存预测(2022年5月预测)

数据来源:国家棉花市场监测系统

(二)国内棉花产销态势

1.新棉播种生长进度快于往年 现货市场资源充裕

新疆棉花播种完成,新棉丰收在望。截至2022年4月底,新疆棉区播种进度已全面结束。今年春播以来,新疆大部分地区气象天气条件明显好于常年与去年,棉花整体生长进度快于去年。截至5月底,北疆棉苗株高、真叶片数优于上年度,南疆棉苗已开始现蕾,棉农对今年棉花丰产预期较强。据国家棉花市场监测系统调查结果显示,2022年中国棉花意向种植面积4398万亩,同比增加1.8%,其中新疆意向植棉面积为3639万亩,同比增加2.3%。

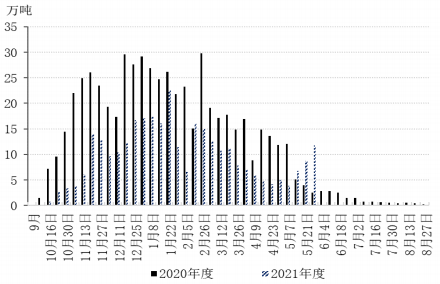

国内棉花市场供给资源依旧充裕,5月中旬销售小幅提速。据国家棉花市场监测系统和wind数据,截至2022年4月底,全国棉花商业库存466万吨,同比增加52.9万吨,截至5月27日棉花加工企业环节累计销售2021年度棉花314.6万吨,同比减少263.8万吨,销售进度为54.2%,同比下降43个百分点。值得注意的是,5月中旬以来,受成本压力影响,棉企开始降价销售,销售进度小幅提速。

图5 2020年度和2021年度新棉周度销售进度对比

数据来源:国家棉花市场监测系统

2.国内棉花终端消费明显下降 纺织市场回暖艰难

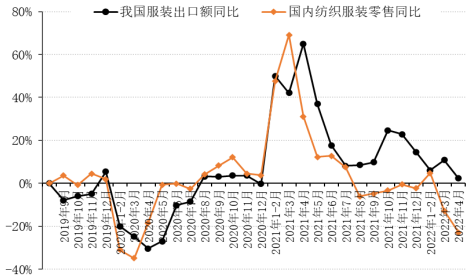

4月终端纺织服装内需继续下降。受新冠疫情等因素冲击,4月国内服装零售降幅扩大。据国家统计局数据,2022年4月国内限额以上服装鞋帽针纺织品类零售额同比大幅下降22.8%,创下2020年4月4月最大降幅,上月为-12.7%。1-4月4月穿类销售额也下降1.7%。

4月我国服装出口虽仍保持增长,但增速明显回落,广东地区出现下降。海外生产恢复,订单分流东南亚、疫情反弹等内外部多重因素影响外贸出口,海关数据显示,4月我国服装出口额113.3亿美元,同比增长2.4%,增速较上月回落8.5个百分点,为20个月以来最低,比2019年同期增长21.6%。其中广东、江苏、福建、上海受疫情影响出口分别下降11.2%、12%、11.6%、22.7%。据中国棉花网6月初调查,认为订单普遍分流和部分分流的纺织企业合计占比达77.77%,出口对棉花需求拉动作用预计减弱。

图6 2019年度以来我国服装内外需同比增速变化

数据来源:中国海关、国家统计局

图7 2022年6月初订单分流东南亚现象调查情况

数据来源:中国棉花网

棉花下游动力不足逐渐向上游反向传导。国内纺织市场自2021年5月出现走弱迹象后,持续疲弱已1年时间,近期棉价回落,棉纱加快去库存,市场才稍显动销。据中国棉花网和wind数据显示,2022年春节后,棉布价格从2月11日开始下跌,棉纱跌势于2月18日明朗,棉价逆势上涨至5月才开始下行。目前看,后续订单持续不足,时有抛货现象,美欧对新疆棉溯源,市场预期普遍悲观谨慎。

图8 国内棉花、棉纱、棉布现货价格走势对比图

数据来源:中国棉花网、wind

图9 2022年6月初纺织企业对未来三个月的产品销售预期调查

数据来源:中国棉花网

主要结论:

综上所述,当前海外高通胀对全球经济金融秩序的冲击不断显现,海外主要央行加快收紧货币政策,全球经济预期不断下调,为棉花消费蒙上阴影。本年度和新年度棉花供给充裕相对清晰,消费担忧与日俱增。近期海外棉花消费出现见顶回落迹象,成本高涨使产业链运行受阻愈加明显,国内外棉价重心下移。在疫情和东南亚生产恢复冲击下,国内纺织市场低迷态势尚未结束,我国服装出口增幅明显放缓,出口对棉花需求拉动作用减弱。进入本年度最后3个月,棉纺织产业链各环节去库存已成当务之急,棉价缺乏进一步上涨支撑。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章