下游消费收缩 美棉销售优势明显

——中国棉花市场月报(2022年2月)

来源:中国棉花网2022-02-23 19:02:00编辑:KK2022年伊始,全球经济增长动能进一步减弱,海外资本成本呈增长态势,棉价逆势上涨后出现走弱迹象。春节后,下游有何变化,新棉春播有何预期,下一步行情走势如何,本期月报将进行探讨。

第一部分回顾

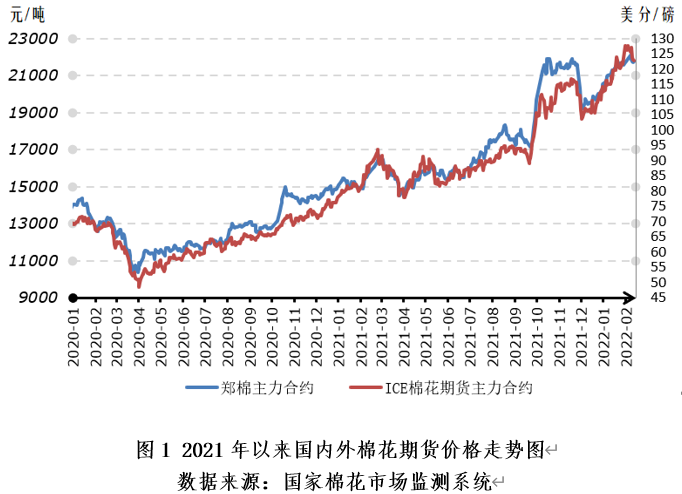

一、国际棉价冲高回落

2021年1月以来,棉花供应充足,消费预期随经济走势放缓,但在外围原油、农产品等连续振荡上涨带动下,对冲基金积极买入棉花合约,推动ICE期棉逆势上涨;进入2月,美国通胀强化美联储加息预期,俄乌局势紧张,加上新年度棉花种植渐近,避险情绪升温,国际棉价冲高后回落。截至2022年2月21日,ICE棉花期货主力合约结算价121.16美分/磅,较1月初上涨4.77美分/磅,涨幅4.10%;代表进口棉中国主港到岸均价的国际棉花指数(M)137.19美分/磅,折1%关税人民币进口成本21185元/吨,较1月初上涨1100元/吨,涨幅5.48%。

二、国内棉价冲高回落

1月以来,部分纺织企业春节前微量备货,且在ICE期棉和印度棉价上涨推动下,国内棉价小幅跟涨,但新棉依旧难销,延续有价无市。由于下游订不足,纺织企业纷纷提前放假,且推迟开工时间,行情脆弱性渐显,国内棉价呈现小幅上涨后明显回落态势。截至2022年2月21日,郑州商品交易所棉花期货主力合约结算价21325元/吨,较1月初上涨650元/吨,涨幅3.14%;代表内地标准级皮棉市场价格的国家棉花价格B指数22200元/吨,较1月初上涨644元/吨,涨幅2.99%。

第二部分分析与展望

一、全球棉花供需状况

(一)供应端

随着2021年度将近过半,皮棉进入集中销售期,各国进度不一。印度棉上市量提速,美棉加快销售,国内新疆棉销售依旧缓慢,焦点开始转向2022年度棉花种植意向变化,当前棉花扩种预期相对较强。

1、国内棉花供应动态

2021年国内棉花产量稳定,2022年棉花播种预期乐观。据国家棉花市场监测系统调查数据,2021年全国棉花产量580.1万吨,同比下降2.5%;其中新疆产量预计526.2万吨,同比增长0.2%。2022年中国棉花意向种植面积4361.3万亩,同比增加42.2万亩,增幅1.0%。其中新疆意向植棉面积为3581.2万亩,同比增加0.7%。

2021年度新棉销售大幅慢于往年。据国家棉花市场监测系统调查数据,截至2022年2月17日全国累计交售籽棉折皮棉577.6万吨,同比减少15.1万吨,较过去4年均值减少11.2万吨;累计销售皮棉199.7万吨,同比减少190.6万吨,较过去4年均值减少109.6万吨;销售量完成产量(580.1万吨)的35%,去年同期进度为65%,过去4年进度均值为49%。

棉花商业库存大幅高于往年。皮棉规模上市后,供应充足,下游消费弱势延续,棉花商业库存继续增加。据wind数据显示,截至2022年1月全国棉花商业库存升至555.45万吨,同比增加30.09万吨,高于过去5年均值121.4万吨。

棉花工业库存保持低位。春节过后,纺织企业新增订单不足,开机率下降,企业原料库存保持低位。国家棉花市场监测系统抽样调查显示,截至2022年2月初全国棉花工业库存约77.4万吨,同比减少28.6%,比近5年(2016-2021年,扣除2020年)同期平均水平减少12.0%。

2、国外棉花主产棉国动态

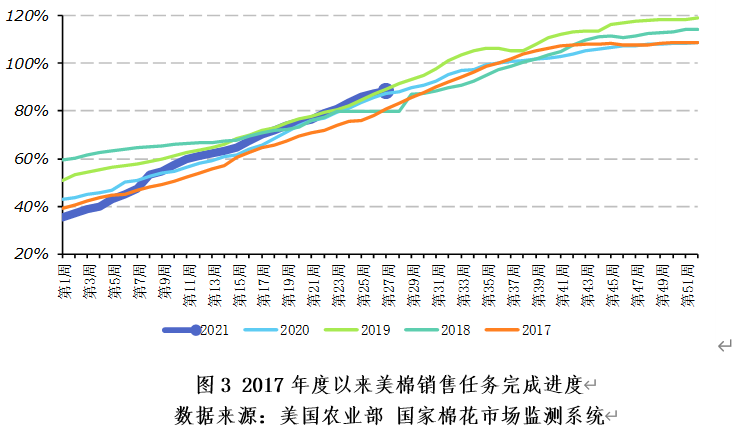

美棉完成销售任务的80%以上。根据美国农业部数据测算,2021年度美国棉花产量383.7万吨,同比增加65.6万吨。截至2022年2月10日美棉累计装运和待装运量合计288.9万吨,较去年减少22.2万吨,较过去4年均值持平,完成美棉出口预测(326.6万吨)的88.45%,略低于去年同期1.18个百分点,高于过去4年均值4.25个百分点。

印度棉上市提速,下年度种植预期乐观。截至2022年2月12日印度2021年度棉花累计上市量344万吨,较上一年度同期增加85万吨,较近3年均值减少8万吨。印度棉花协会预计,2022年度印度10个主要棉花生产州棉花种植面积将扩大20-25%。

巴西棉播种完成8成,产量有望增加10%以上。巴西国家商品供应公司数据显示,截至2月5日巴西棉花播种率为79.6%,同比增加13个百分点;预计本年度植棉面积增长12%至150万公顷,产量为271万吨,同比增长15%。

(二)需求端

至2021年末,全球棉花终端服装消费复苏步调不一。美国服装消费表现强劲,欧洲尚未恢复到疫情前水平,由于通货膨胀持续攀升,导致近期美欧市场消费信心有所下滑;中国纺织品服装内需呈现前高后低态势,外需保持良好态势。

1、国内棉花消费动态

国内纺织品服装消费连续第5个月负增长。据国家统计局数据,2021年1-12月国内限额以上服装鞋帽针纺织品类零售额同比增长12.7%,与2019年相比,2年平均增长1.2%。全国居民人均衣着消费同比增长14.6%,与2019年相比,2年平均增速为3.0%。值得注意的是,受疫情影响,2021年12月国内限额以上服装鞋帽针纺织品类零售额同比下降2.3%,2021年8-12月连续5个月负增长。

我国服装出口保持正增长。据海关数据,2021年12月我国服装出口额159.27亿美元,同比增长14.5%。在外需恢复和部分订单回流等利好因素推动下,2021年1-12月我国服装出口额1758.3亿美元,同比增长24.4%,比2019年同期增长16.2%。分季度看,由于海外需求复苏和去年同期基数较低等原因,1、2季度我国服装出口大幅增长,增幅分别为47.4%、35.7%。受基数抬升影响,3季度增速放缓至9.6%,4季度由于海外节日订单需求增加带动,增幅为21%。

2、国外棉花主要消费国动态

美国“报复性消费”过后,市场消费信心下降。2021年全年在美国财政刺激、疫情防控放松等因素下,美国服装服饰商店全年销售额同比增长47.3%,比2019年增长12%。随着财政刺激作用和报复性消费消退,加上美国通货膨胀上升抑制消费,2022年2月美国密歇根大学消费者信心滑落至10年来最低。

欧洲尚未恢复到疫情前水平。2021年10月欧盟服装零售恢复至2019年同期的9成以上,但消费者信心更为谨慎。2022年1月欧元区19国和欧盟27国消费者信心指数分别-8.5%和-10%,分别为2021年3月以来最低。

日本复苏步伐缓慢。2021年全年日本服装市场销售仅恢复至疫情前不到8成。前11个月服装服饰零售额为7.6万亿日元,同比仅微增3%,比2019年同期更是大幅下降21.3%。

二、环境分析及趋势判断

(一)全球经济增速放缓且流动性收缩,中国经济“乍暖还寒”

1、国际方面。由于新冠病毒变异株新威胁、各经济体政策支持力度减小、通胀预期飙升及创纪录高债务水平带来的金融压力等众多因素,全球经济面临诸多下行风险。美国1月通胀达7.5%,创40年新高,目前各大机构调低2022年全球经济增长预期。2022年1月世界银行发布的《全球经济展望》报告预测,2022年全球经济将增长4.1%,较此前预测调降0.2个百分点。国际货币基金组织(IMF)发布的《世界经济展望》预测,2022年全球经济将增长4.4%,较此前预测调降了0.5个百分点。世界经济论坛发布《2022年全球风险报告》中一项全球调查显示,大多数专家认为,未来3年世界经济复苏将失衡且动荡不定。

货币政策方面。2021年多国货币政策已转向加息,2021年3月土耳其、巴西、俄罗斯、墨西哥等新兴经济体早已启动加息,加拿大央行、英国央行已开始缩减购债规模。美联储正式启动缩减购债规模,从美联储释放的信息看,加息时间有望提前。这意味着,创纪录规模的市场流动性将在2022年逐渐从全球经济中撤出。

2、国内方面。我国经济发展面临需求收缩、供给冲击、预期转弱三重压力。需求收缩在2021年下半年开始显现,2021年经济增速呈明显前高后低走势,1-4季度GDP增速分别为18.3%、7.9%、4.9%、4.0%。进入2022年初,制造业扩张力度继续减弱,1月制造业采购经理指数(PMI)回落至50.1%,处临界点附近,新订单指数为49.3%,连续6个月位于收缩区间。1月全国居民消费价格(CPI)同比上涨0.9%(预期1.07%),较上月回落0.6个百分点,进一步折射出春节国内终端需求明显偏弱的现实。

3、大宗商品市场行情。12月以来大宗商品价格呈现出反弹上涨与全球经济增速放缓、美联储开启缩表及加息进程等走势背离,进一步加剧通货膨胀压力,加大实体企业成本和国内货币政策趋向的难度。我们认为大宗商品在疫情持续、流动性收紧,需求走弱背景下或将趋向回落,但回落过程中的分化和波折行情不可避免。

(二)全球棉花基本面宽松不支撑棉价进一步上涨

随着全球经济环境收缩,棉花消费预期下降,全球棉花供求关系更加宽松。国际棉花咨询委员会连续2个月下调2021年度全球棉花消费量,2021年度全球期末库存达到2014年度以来高位,全球库存消费比上升至82.7%,高于过去4年6.9个百分点(剔除包含中美贸易摩擦和疫情的2019/20年度)。如果海外消费不能持续恢复,流动性推动的行情攀升大幅偏离基本面,将为未来棉价下跌埋下伏笔。

(三)纺织形势产销形势差于去年 上下游博弈进入“白热化”

纺织企业节后开工时间推迟。据中国棉花网调查显示,今年正月初七左右开工企业占51%,较去年下降21个百分点,正月初十和元宵节开工企业分别占35%、11.4%,分别较上年增加23.41个百分点、2个百分点。2月初国家棉花市场监测系统抽样调查显示,国内纺织企业开机率为80.6%,环比下降5.6个百分点,同比下降14.8个百分点。

节后棉纱提价失败。春节刚过,棉价、棉纱出现短暂上调,但受需求限制未能持续。据中国棉花网调查,春节后,64%纺织企业反映产成品上调,下游客户接受度不高,另有25.5%企业未提价。当前58%纺织企业没有订单或订单较短,78%企业暂未接到新订单或在加工年前订单。整体看,纺织市场“金三银四”需求尚未明显启动,需要进一步观察。

后期新疆棉行情如何演绎?春节后,随着郑棉冲高后走弱,引发市场避险情绪升温,新疆部分小型企业出货意愿有所增强,积极推出特价资源促销。预计随着时间推移,新疆棉可能从零星销售逐渐放量,假如当前点位加上基差持续达不到大部分企业的套保要求,降价放量销售仍将面临不小的压力。

(四)5月是棉价重要观察期

从多年情况看,3-4月北半球棉花播种展开,5月实播面积基本落定后,棉价走势将出现明显变化。2月13日美国国家棉花总会(NCC)首次预测,2022年度美国棉花意向种植面积为1200万英亩,同比增长7.3%,ICE期棉随之下行调整。同时国内市场预期趋谨,据中国棉花网2月中下旬调查显示,在5月底前,认为棉价高位震荡的企业占41.82%,看跌比重占40%(其中小幅下跌占比32.73%,大幅回落占比7.27%);看涨情绪较去年同期明显下降,认为棉价继续上涨的仅占12.73%,较上年同期调查下降22.5个百分点;另有5.45%企业表示迷茫,难以判断后市。

第三部分产销存预测

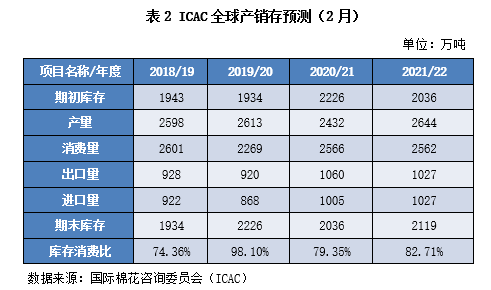

一、2021年度全球棉花库存消费比上升

国际棉花咨询委员会(ICAC)2月全球棉花产销存预测数据显示,2021/22年度全球棉花期初库存2036万吨,同比下降190万吨,降幅8.54%;全球棉花产量2644万吨,同比增加212万吨,增幅8.72%;消费量2562万吨,同比下降4万吨,降幅0.16%;期末库存2119万吨,同比增加83万吨,增幅4.08%;全球棉花产大于需82万吨,扭转2020/22年度产不足需局面;全球棉花期末库存消费比为82.71%,较2020/21年度上升3.36百分点。

二、2021年度国内棉花产量稳定,消费量下降

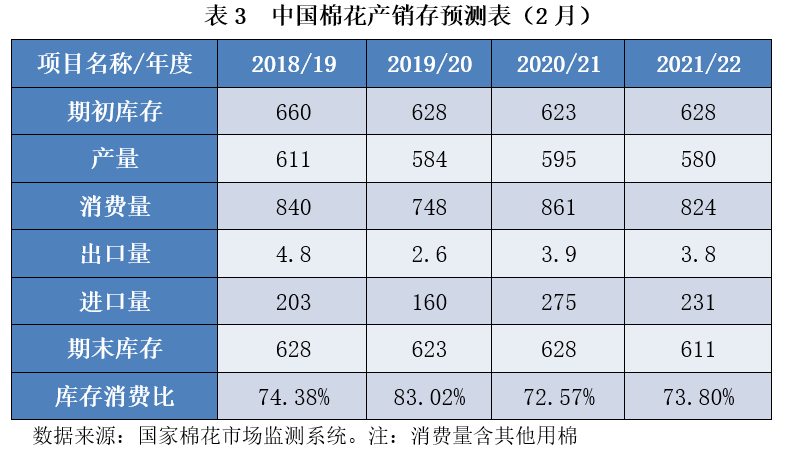

基于相关专题调查和对国内外经济环境及市场状况的分析,本期国家棉花市场监测系统对2021年度国内棉花产销存预测维持上期观点:2021年度我国棉花产量580.1万吨,同比下降14.90万吨,降幅2.50%;消费量824万吨,同比下降37万吨,降幅4.30%;进口量231万吨,同比下降43.66万吨,降幅15.90%;期末库存610.94万吨,同比下降16.17万吨,降幅2.66%;产需缺口243.90万吨,较2020/21年度收窄22.10万吨。

主要结论

综上所述,海外刺激政策负面效应突显,世界经济从2021年2季度开始降温,2022年全球经济增速将进一步放缓,近期海外资金成本呈上涨态势。全球面临通货膨胀和资产泡沫破灭的风险。作为金融市场投资品种,棉市面临连带风险。前期被推高的棉价与当前下游难以衔接,棉花实体产业链条运行压力剧增。来自经济、金融和实体运行等多层面风险和压力叠加,导致当前和未来棉价都难寻支撑。美棉加快销售有利于其加快摆脱险境。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章