行情冲高回落 新棉供应接踵而来

——中国棉花市场月报(2020年11月)

来源:中国棉花网2020-11-16 09:11:08编辑:KK10月以来,海外二次疫情爆发,全球经济贸易面临着巨大回落压力,棉价在经历大幅上涨后逐渐回落,11月后,美国大选拉开帷幕,北半球棉花迎来上市高峰期,供应压力增加,下游纺织市场重回弱势。在错综复杂形势下,2020年底市场将何去何从?本期月报将进行探讨。

第一部分回顾

一、国内外棉价冲高回落

国际棉价冲高回落。10月以来,国际棉价持续上涨近1个月后转向回落。10月初,特朗普确诊新冠肺炎后很快出院,海外股票市场涨势未受中断,叠加飓风威胁美棉生长、印度棉花最低收购政策实施,支撑国际棉价上涨,ICE于10月中旬突破70美分/磅,10月27日涨至近19个月最高价位72美分/磅;10月底,欧美疫情迅速蔓延,法国和德国宣布再次实施封锁措施,美元指数回升,全球股市重挫,国际棉价随之回落;11月初,美国总统大选拉开帷幕,市场波动幅度明显加大。截至2020年11月11日,ICE棉花期货主力合约结算价为69.85美分/磅,较10月初上涨3.94美分/磅,涨幅5.98%,代表进口棉中国主港到岸均价的国际棉花指数(M)均价76.82美分/磅,较10月初上涨5.71分/磅,涨幅8%,折人民币进口成本12851元/吨,较10月初上涨514元/吨,涨幅4.2%。

国内棉价快速冲高后回落。受国庆假日期间外盘大涨带动,节后国内新疆籽棉收购价不断抬升,皮棉期现货价格快速拉涨,下游棉纱价格扭转颓势,短期大幅调涨,市场买入热情高涨,10月19日,郑棉从国庆节前的12800元/吨上涨至15300元/吨,两周内上涨近20%;10月20日以后,随着部分资金避险出场,郑棉逐渐回落至14000元/吨左右,市场逐渐降温,棉花、棉纱现货价格止涨下跌。据国家棉花市场监测系统数据中心数据,截至2020年11月10日,郑棉期货主力合约结算价为14240元/吨,较国庆节前上涨1440元/吨,涨幅11.3%,国家棉花价格B指数(代表内地328级皮棉价)为14419元/吨,较国庆节前上涨1638元/吨,涨幅12.8%。

内外棉价差居高不下,国产纱竞争力下降。国庆假期后,国内棉价涨速快于外棉价格涨速,内外棉价差逐渐扩大,10月国内棉价高于外棉价格1300元/吨,11月以来,外棉价格跌幅超过国内棉价跌幅,内外棉价差扩大至1700元/吨。随着内外棉价差不断拉大,外纱价格优势显现,10月中上旬至11月初,主流外纱均价低于国产纱650元/吨。虽近期价差有所收敛,但在内外棉价差居高不下情况下,国产纱压力依然较大。

二、9月棉花进口量延续8月以来同比正增长态势

据国家棉花市场监测系统数据中心数据,4月以来,我国进口美棉量占棉花进口总量达到50%以上,8月占比升至72.3%,9月份占比69.4%,带动我国棉花进口量明显增加。据海关总署统计,2020年9月我国进口棉花21万吨,环比增长48.3%,同比增长152.5%,2020年1-9月我国累计进口棉花139.9万吨,同比下降7.8%。

三、9月棉纱进口量延续7月以来同比正增长势头

据国家统计局数据显示,2020年9月我国进口棉纱17.8万吨,同比增长21.1%(7月增幅14.8%,8月增幅13.9%),其中低支外纱需求较好,9月进口巴基斯坦纱占比提高9.8个百分点至12%,进口印度纱占比提高2.6个百分点至12.6%,进口越南纱下降4.4个百分点至48.5%。

四、9月纺织生产继续稳定增长

据国家统计局数据显示,2020年9月我国纯棉纱产量148.3万吨,较上月增加8.9%,2020年1-9月纯棉纱累计产量1101.41万吨,同比下降9.9%;2020年9月纯棉布产量17亿米,较上月增加7.1%,2020年1-9月纯棉布累计产量130.8亿米,同比下降17.5%。

第二部分分析

一、国内外宏观经济环境

第4季度全球经济面临下行压力。在前期经济活动恢复与宽松政策的作用下,美国第3季度GDP环比创纪录增长33%,随着二次疫情蔓延,美国首个病例超百万的州出现,法国和德国相继宣布新一轮封锁举措,加上美国大选不确定性,同时债务水平也上升至金融危机以来的最高,今年4季度全球经贸形势可能面临回落压力。联合国贸易和发展会议初步预计今年第4季度全球贸易额同比降幅为2%。尽管近期有新冠疫苗开发的积极消息,但疫苗研发进展及全面推广需要时间,市场不宜过早乐观与现实脱节。

中国制造业优势明显,10月后企业补库进度有所放缓。中国疫情在世界范围内最早得到有效控制,生产经营快速复苏,海外供应国疫情蔓延后,我国制造业产业配套体系完整,市场环境和政策环境稳定的优势凸显。自6月以来,中国外贸进出口连续5个月实现正增长,10月中国出口增长7.6%,出口国际市场份额也在不断提升,进口受前期景气度高带来的集中补库现象影响,10月企业补库趋势较前期有所放缓,进口增速仅为0.9%。10月中国制造业采购经理指数(PMI)为51.4%,虽比上月微落0.1个百分点,但自3月以来连续位于临界点以上,原料库存和产成品指数分别下降0.5个百分点、3.5个百分点。

二、供需形势分析

(一)供应

11月,北半球棉花进入集中上市期,季节性供应压力加大。从2020/21整个年度看,印度棉花产量预期增加,美国、巴基斯坦等其他主要产棉国产量预期下降,全球棉花产量预期小幅减少,但全球棉花期初库存为5年高位,期末库存达到1960年以来最高,供应端相对宽松。中国新棉收获接近尾声,年度产需缺口略有扩大。

1、国外棉花主产国动态

美国新棉收获完成6成,进度快于往年。截至11月8日,美国棉花收获进度为61%,比去年同期增加2个百分点,美国农业部预计2020/21年度美棉产量372.1万吨,同比减少61.5万吨,期末库存消费比为42%,为2007/08年度以来的最高。

印度北部新棉上市和最低收购并行。目前印度2020/21年度棉花累计上市量或达到47.5万吨,印度棉花公司(CCI)已累计收购13.6万吨,库存在76.5万吨高位。印度CAI称,今年印度植棉面积增加,近期降雨和虫害将导致今年棉花单产可能下降。

巴基斯坦新棉上市量同比下降4成。据巴基斯坦轧花厂协会的统计,截至11月1日巴基斯坦新棉上市量为58.7万吨,同比减少43.4%,累计加工50.6万吨,同比减少41.2%,

澳大利亚棉区降水,棉花产量前景改善。近期澳大利亚产棉区降雨补充水库和农场的蓄水量,棉花收成前景改善,澳大利亚棉花协会预计,2020/21年度澳棉产量为45.7万吨。

巴西产量预测高于市场预期。巴西商品供应公司(CONAB)最新预测,2020/21年度巴西植棉面积为161.48万公顷,同比仅减少5.08万公顷,产量预计为281.6万吨,高于美国农业部预测的261万吨和巴西棉农协会预测的250万吨。

2、国内棉花供给形势

新棉供应压力逐渐增加。新棉大量上市前,皮棉现货压力较小,据wind数据显示,截至9月底,全国棉花商业库存约209.3吨,同比减少11.05万吨,为6月以来连续4个月同比减少;10月以后,新棉季节性供应进入高峰期,据国家棉花市场监测系统发布的《中国棉花购销周报》,截至11月13日全国新棉采摘进度为95.9%,同比提高0.3个百分点,全国累计交售籽棉折皮棉524.3万吨,同比增加10.6万吨。

郑棉仓单维持低位。今年市场资金充裕,给行情炒作创造机会,收购前期机采棉成本大幅被推高,由于郑棉CF2101合约在15000元/吨以上盘整时间较短,部分加工企业错失套保有利时机,期现货价格倒挂,导致加工企业被动持棉惜售,从9月中下旬开始,郑棉仓单数量同比持续大幅下降,截至11月13日郑棉注册仓单数量18.23万吨,同比下降63%。若后期仓单数量仍持续维持低位,为棉价带来一定支撑。

新疆棉轮入预期时间临近。2020年10月20日,国家粮食和物资储备局和中华人民共和国财政部公告(2020年第2号)(以下简称“轮入政策”)发布,按照轮入政策规定,新疆棉轮入时间为2020年12月1日至2021年3月31日,总量50万吨左右,每日挂牌竞买7000吨左右。轮入期间,当内外棉价差连续3个工作日超过800元/吨时,暂停交易,当内外棉价差回落到800元/吨以内时,重新启动交易。当前内外棉价差在2000元/吨左右,轮入启动预计将视内外棉价差情况变化。

新疆棉花品级下降。据中国纤维检验局数据显示,10月新疆地区送检的锯齿新棉平均长度为28.44mm,较上年同期的29.07mm明显度下降,马克隆级C档占比超过46.54%,较上年度增加11.9个百分点。

(二)需求

随着海外疫情二次爆发,消费回暖势头戛然而止,经济前景不确定加剧,3季度末欧元区服装消费已显下降迹象,东南亚主要服装制造国面临致命冲击,越南纺织业难实现出口目标,全球消费增速下调成为大概率;国内疫情防控形势稳定,内需预计平稳。

1、国外棉花需求形势

美国:9月服装销售恢复至疫情前9成,4季度面临萎缩压力。9月美国服装和服饰零售环比增长11%,同比下降12.5%,10月美国疫情二次反弹,且没有缓解迹象,服装零售面临回落压力。

欧元区:9月服装零售已显颓势。9月欧元区零售销售月率为-2%,其中在线服装的销量领先跌幅,显示欧元区的服装零售活动在第3季度末下降。欧盟预计第四季度欧元区经济增速将环比下跌0.1%,服装零售继续承压。

越南:2020年纺织业难实现出口目标。自今年3月以来,欧美市场需求锐减,导致越南纺织服装出口黯淡,一季度出口额下降2%,二季度大幅下降27%,三季度稍有起色,但仍面临困难,越南工贸部预计今年越南纺织服装出口最多达到350亿美元,同比下降10%。

印度:疫情导致订单流失。印度疫情蔓延态势不断加剧,截至11月13日,确诊病例升至872万例以上,受用工、供应链等多重因素影响,许多出口企业无法正常开工生产并保证按时交货,造成纺织品服装出口订单流失。

孟加拉国:服装制造面临致命打击。孟加拉制衣工工会中心统计显示,在受疫情影响的228万名工人中,至少有7万人已失业,为应对疫情冲击,孟加拉国服装制造商和出口商协会(BGMEA)已寻求10年暂停其成员的未偿贷款,政府针对制造业推出6亿美元援助计划,服装制造也包括其中。

2、国内棉花需求形势

(1)9月全国纺织服装零售形势继续改善

国家统计局数据显示,2020年9月限额以上服装鞋帽、针织品零售总额同比增长8.3%,今年连续第2个月同比正增长。1-9月全国网上“穿类”零售额同比增长3.3%,也是今年连续第2个月同比正增长。据中华全国商业信息中心的统计,1-9月全国重点大型零售企业服装类零售额同比下降28.2%,其中9月零售额同比下降1.8%,降幅较上月收窄4.7个百分点。

(2)10月纺织品出口额增速放缓,服装出口持续回暖

10月我国纺织品服装出口延续4月以来同比正增长态势,但增速有所放缓,由于防疫物资出口需求减少,纺织品增速下滑明显;中国产业优势推动服装增速保持正增长。10月纺织服装出口额248.4亿美元,同比增长10.7%,增速较9月放缓7.5个百分点,其中纺织品出口同比增长15.7%,增速较9月放缓20个百分点,服装出口同比增长6.6%,增速较9月增加0.4个百分点。

(三)全球及国内棉花市场形势分析

据美国农业部(USDA)及国际棉花咨询委员会(ICAC)11月预测,2020/21年度全球棉花期初库存均创5年来新高,年度增幅为近7-8年来新高。目前北半球主要产棉国棉花生长采收基本正常,棉花上市量过半,ICAC将全球棉花产量较上月上调40万吨至2501万吨,同比下降4.1%。在疫苗研发没有突破性进展前,欧洲等地区相继实施封锁措施,经济下行压力下,棉花消费低迷,东南亚等主要供应国需求复苏将受到影响,棉花去库存进度可能缓慢。上述两家机构数据显示,2020/21年全球期末库存创1960年以来最高位。预计2020/21年度全球棉花供求较为宽松趋势预期不变。

11月中旬,国内新棉采收基本接近尾声,供应量处于年度高位,12月以后,美棉、印度棉等进口棉也将逐渐到港,供应端十分充裕;下游纺织市场自8月份以来开始好转,9-10月量价齐升,11月又开始降温,今年“双十一”带动纺织市场热度并不明显,棉纱价格自10月下旬以来持续走弱。据国家棉花市场监测系统最新调查,11月初,被抽样调查企业纱、布产销率分别较10月下降0.5%、2.4%,企业原料采购意向大幅下降。另据近期调研,当前订单回流现象并不普遍。综合来看,国内棉花供应充裕,消费热度有所降温。

第三部分产销存预测

一、2020/21年度全球棉花期末库存持续增加,消费需求预期较高

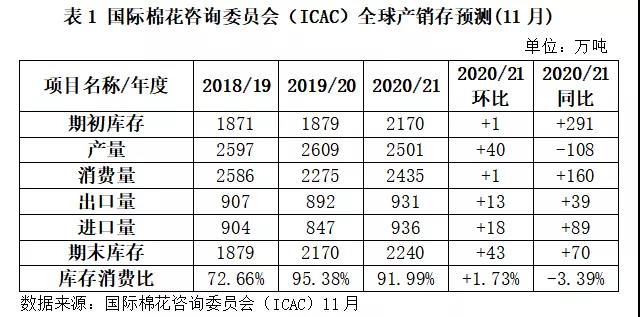

国际棉花咨询委员会(ICAC)2020年11月发布的数据显示,2020/21年度,全球棉花期初库存2170万吨,环比调增1万吨,同比增加291万吨,增幅15.5%,产量2501万吨,环比调增40万吨,同比减少108万吨,减幅4.1%;消费2435万吨,环比调增1万吨,同比增加160万吨,增幅7%;期末库存2240万吨,环比调增43万吨,同比增加70万吨,增幅3.2%;全球库存消费比为91.9%,环比增加1.73个百分点,同比减少3.4个百分点;全球产大于需状况由2019/20年度的334万吨缩至2020/21年度的66万吨。

基于国际货币基金组织(IMF)和世界贸易组织(WTO)预测,2020年全球经济萎缩4.4%,2021年增长5.2%;2020年全球贸易萎缩6.17%,2021年增长1.73%,初步测算2020/21棉花年度经济和贸易增速分别为1.98%、1.73%,国际棉花咨询委员会(ICAC)预测的2020/21棉花年度棉花消费增速为7%,为经济和贸易增速的3-4倍。

二、2020/21年度国内棉花产量稳定,消费量增加

基于相关专题调查和对国内外经济环境及市场状况的分析,11月国家棉花市场监测系统对产销存预测如下:2020/21年度我国棉花产量586.8万吨,同比增加2.5万吨,增幅0.4%,消费量774.9万吨,同比增加27.2万吨,增幅3.6%,产需缺口188.1万吨,较上年度扩大24.7万吨,库存消费比为78%,较上年下降5个百分点。

主要结论:

海外疫情二次爆发,为全球经济再次蒙上阴影,全球处于高债务、低利率、高波动的市场环境,各国都在寻求新的发展模式破解困境。全球棉花消费受到疫情抑制,库存难以化解。11月以后,国内新棉收获基本结束,供应量达到年度高峰,下游纺织市场经过9-10月短暂好转后,11月逐渐进入传统淡季。临近年底,企业逐渐放缓原料采购节奏,部分企业准备提前放假,一方面规避外部市场环境风险,另一方面为明年春节旺季来临养精蓄锐。在外围不出现重大风险事件前提下,春节前棉市行情维持弱势振荡格局概率较大。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章