棉副周评(8.31-9.4):新花采摘暂未上量 棉市稳步调整

来源:中国棉花网2020-09-07 18:09:18编辑:KK

上周(8月31日-9月6日),各地新花陆续采摘,但采摘量不大,因前期内地雨锈棉较多,质量稍差,除个别轧花厂少量开秤外,多数地区轧花厂仍谨慎观望,暂未行动。棉籽价格持续下跌,市场资源不足,棉副产品行情震荡调整,油棉厂少量开工,棉副市场新年度经营全面展开仍需时日。

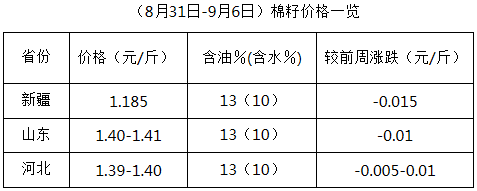

棉籽:厂家停机较多 拖累陈籽行情

上周,各地新花少量采摘,前期籽棉质量较差,除河北等个别轧花厂少量开秤收购,多数地区轧花厂未行动,市场仍以陈籽棉成交为主。但因新疆至内地车辆不多,棉籽出疆量下降,且下游棉副产品多处弱势,油棉厂收购谨慎,棉籽价格持续下跌。目前新棉籽暂难上量,棉籽资源明显不足,限制陈棉籽下跌幅度,但多数油棉厂停机,保持收购厂家不多,拖累陈棉籽行情。新棉籽大量上市仍需时日,其价格走势应密切关注下游棉副产品支撑力度和上市量。

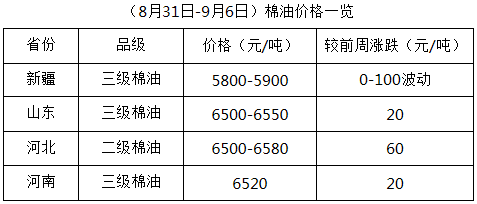

棉油:价格涨多跌少 市场偏强调整

上周,期货豆油持续上涨,现货相应调整。周末沿海地区一级豆油价格至6900-6980元/吨,较前周上涨70-140元/吨,期货、现货豆油持续上涨,支撑棉油行情。棉籽资源不足,货少价高成本难下,油棉厂开工率不足,棉油库存有限,除新疆地区个别厂家棉油报价下跌外,内地棉油报价多稳中有涨。进口大豆成本上涨,支撑豆油行情,外围利多因素较多,棉油有望保持较强格局运行。但因新籽即将上市,棉油涨幅有限。未来在参照外围油脂走势下,棉油将根据新籽上市量和实际开工情况进一步调整,短期内强势运行概率较大。

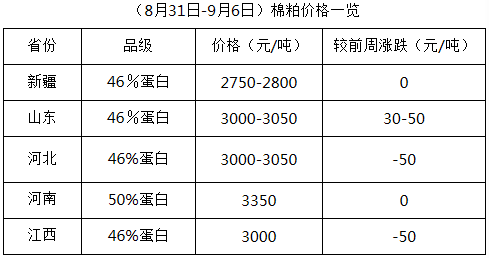

棉粕:期货震荡难稳 棉粕超高续跌

上周,期货豆粕上涨后震荡难稳,现货价格继续小涨为主。周末沿海地区43%蛋白豆粕价至2865-2970元/吨,较前周上涨10-30元/吨,个别高位小跌10元/吨。棉粕无性价比优势,46%蛋白棉粕价格远超43%蛋白豆粕价格,下游饲料厂修改配方,加大豆粕用量,棉粕需求进一步受限,价格持续下跌。但因目前油棉厂开工率较低,棉粕库存暂无压力,且棉籽价格较高,成本因素支撑,棉粕下跌幅度有限。未来新棉籽上市在即,棉粕销售压力倍增,在参照豆粕走势下,或将保持弱势调整格局运行。

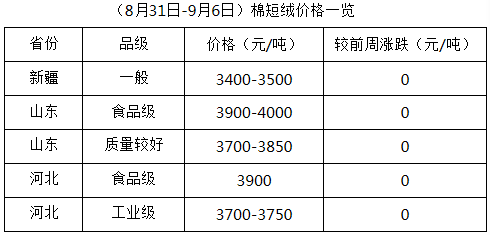

棉短绒:价格稳定为主 市场成交可议

上周,油棉厂开工率较低,棉短绒产出量一般,且新棉籽暂难上量,陈棉籽价格居高,成本支撑棉短绒行情。但因下游化纤厂、精制棉厂开工率较低,棉短绒采购量不大,棉短绒价格涨跌两难,暂保持稳定行情为主,个别成交可议。在新棉籽上市前,棉短绒仍有一定的持价动能,但随着时间推移,棉短绒供求市场将发生一定改变,稳中走弱局面大概率出现。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章