天气虫害炒作 价格重心上移

银河期货棉花棉纱周评(06.12)

来源:锦桥纺织网2020-06-13 11:06:58编辑:KK第一部分 周度核心要点分析及策略推荐

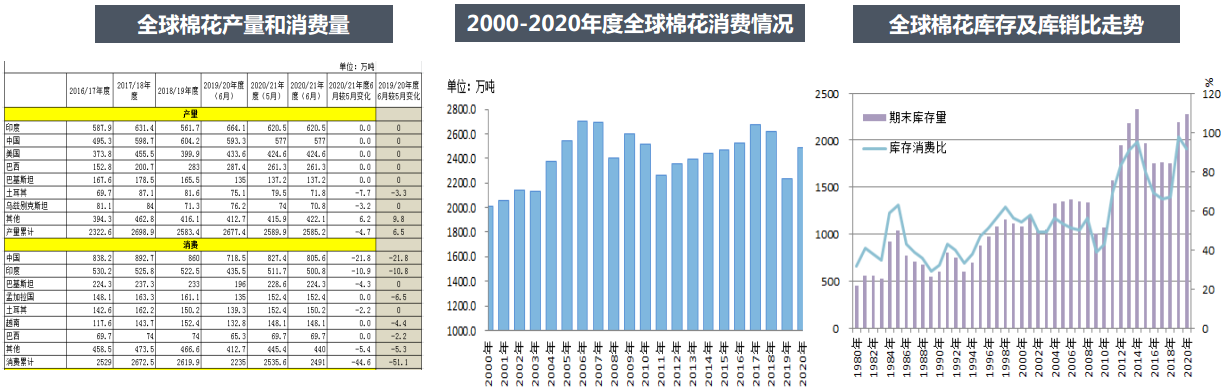

全球棉花消费继续下调,库存消费比大升

USDA6月最新全球棉花供需,本次报告产量较上月变化不大,全球消费量继续下调,2019/20年度全球棉花消费量下调51万吨至2235万吨,其中中国下调21.8万吨、印度下调10.9万吨。2020/21年度全球棉花消费量下调45万吨至2491万吨,其中中国下调21.8万吨、印度下调10.8万吨。全球棉花期末库存量继续大幅上调,2019/20年度全球棉花消费量上调74万吨至2189万吨。2020/21年度全球棉花消费量上调114万吨至2278.9万吨。2019年库存消费比98%的,达到了历史最高峰。

美国主产棉区干旱,棉花优良率较低

美棉主产区得州天气干旱,干旱天气持续一方面棉农可能会选择弃种,另外干旱天气对棉花质量也产生较大影响。目前美棉主产区生长优良率较低,目位置得州棉花优良率30%,低于整体43%的比例。

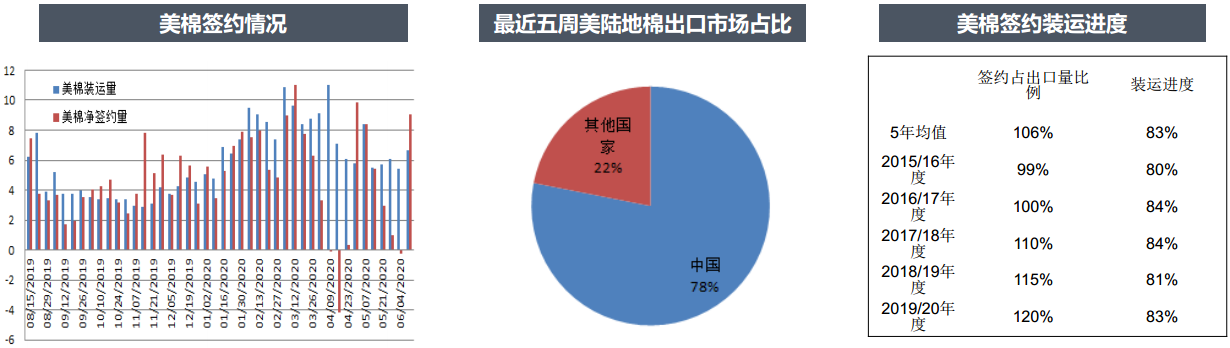

美棉签约量恢复,中国再次大量采购

据USDA报告,美国农业部报告显示,2020年5月29日-6月4日,2019/20年度美国陆地棉净签约量9.06万吨,较前周和前四周平均值大幅增长。新增签约主要来自中国(4.75万吨)、越南(4万吨)、巴基斯坦(2994吨)、土耳其(2517吨)。2019/20年度美国陆地棉装运量6.67万吨,较前周增长24%,较前四周平均值增长184%,主要运往中国(1.96万吨)、越南(1.53万吨)、土耳其(1.28万吨)。截至当周,美国陆地棉累计签约量379.33万吨,签约进度120%,5年均值106%;累计装运量263.31万吨,装运进度83%,5年均值83%。最近七周,中国突然大量签约美国陆地棉,一共签约28.47万吨,上周签约量为负,本周数据4.75万吨。

印巴目前蝗灾情况及对棉花的影响

印度目前正遭受27年最为严重的蝗虫灾害。这是今年以来印度遭受的第二次蝗灾。今年年初,在印度的拉贾斯坦邦、古吉拉特邦等地蝗灾导致大面积农作物减产或绝收。印度媒体指出,此次印度蝗灾爆发的时间比正常年份偏早,之前蝗灾主要在6-7月出现,今年则出现在4-5月。上一次蝗灾是在2月,之后被印度方面证实已被控制住,但这次蝗灾大概率是上次的产卵产生的,由此也证实上次印度确实出现蝗灾。此外据报道巴基斯坦蝗灾也很严重。

目前印度棉花种植主要集中在北部棉区,种植进度90%左右,据印度当地贸易商反馈,北部棉区新棉种植面积可能将略高于本年度水平(本年度北部棉区植棉面积170万公顷左右)。印度西南季风已登陆印度南部,登陆时间比前期预期时间要早,但与往年正常水平基本一致。随着季风推进带来降雨,南部和中部棉区新棉种植工作也将随之展开。

目前印度200多个蝗虫办事处和临时营地正在进行调查和控制行动。据印度媒体报道,根据不同日子要求,印度部署89个农药喷雾消防队、120辆调查车、47辆带有喷雾设备的控制车和810辆拖拉机式喷雾器,以有效防治蝗虫。

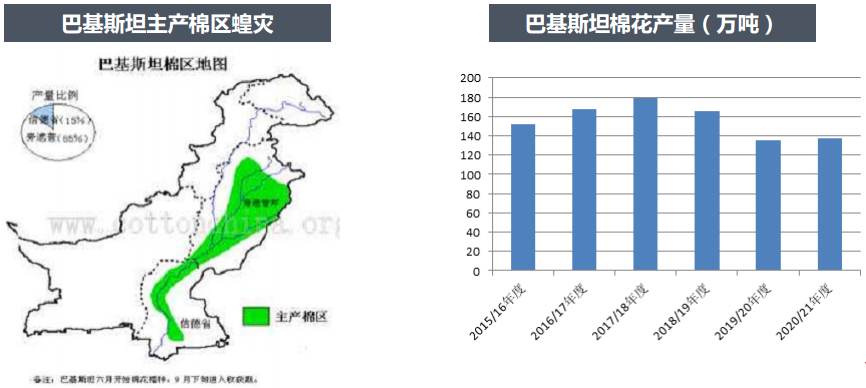

6月6日巴基斯坦旁遮普邦政府表示,巴基斯坦正面临蝗虫侵袭,如果不在蝗灾繁殖区加以控制,整个国家都面临蝗灾的严重威胁。大约占该国总面积37%的30万平方公里的地区容易受到沙漠蝗虫袭击。60%土地在俾路支省、25%在信德省、15%在旁遮普省的Cholistan地区。

巴基斯坦新花播种工作持续进行中,部分棉区已接近尾声,其中信德省南部早播棉区少量新花已开始采摘。

从巴基斯坦看,目前蝗虫成虫和蝗蝻群主要集中在西南部俾路支省和旁遮普印度河流域,后期蝗群将到达印巴交界处的夏季繁殖区(7-11月),主要包括巴基斯坦旁遮普和信德省,及印度拉贾斯坦西南部及古邦北部小部区域。目前上述区域均在采取应对措施。

巴基斯坦农业部、食品安全部门和军队都已积极参与到应对蝗灾的行动中来。军队派出5000人参与消灭蝗虫,5架军用直升机和4架飞机负责喷洒灭蝗药。

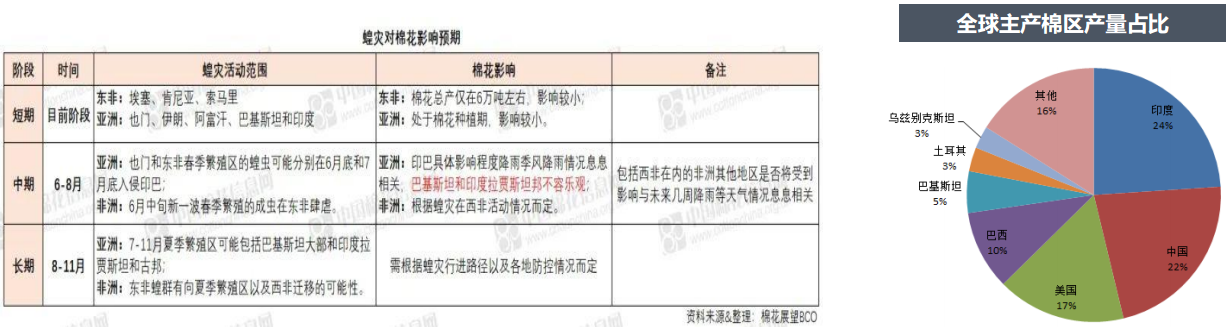

从时间看,从蝗灾侵袭路径及时间与印巴棉花生长重合看,目前入侵这一波暂时对棉花影响不大。目前入侵印度蝗群主要是来自伊朗和巴基斯坦春季繁殖区,从5月初开始出现,并于本月持续向东移动,预计将直达印度最东部。从棉花生长看,目前印巴棉花均处种植阶段,小部分巴基斯坦信德省南部早播棉区也已进行采摘。

从分布区域看,目前印巴地区蝗灾与棉花分布区域重合度较高,所到之地均为棉区,其中巴基斯坦尤为严重。印度目前受灾最严重的拉贾斯坦邦产量占印度总产的10%左右;巴基斯坦更为严重,两大主产棉区旁遮普和信德省均为蝗灾重灾区。

蝗灾将对印巴及非洲棉花造成何种程度的影响,还需要分阶段来看。但根据当前蝗虫分布区域和活动路径来看,预计巴基斯坦大部分棉

区和印度拉贾斯坦大部情况不容乐观,或出现明显减产。除此之外,根据后期西南季风行进及降雨情况,还需密切关注印度中央邦、古

邦、马邦的蝗灾活动。

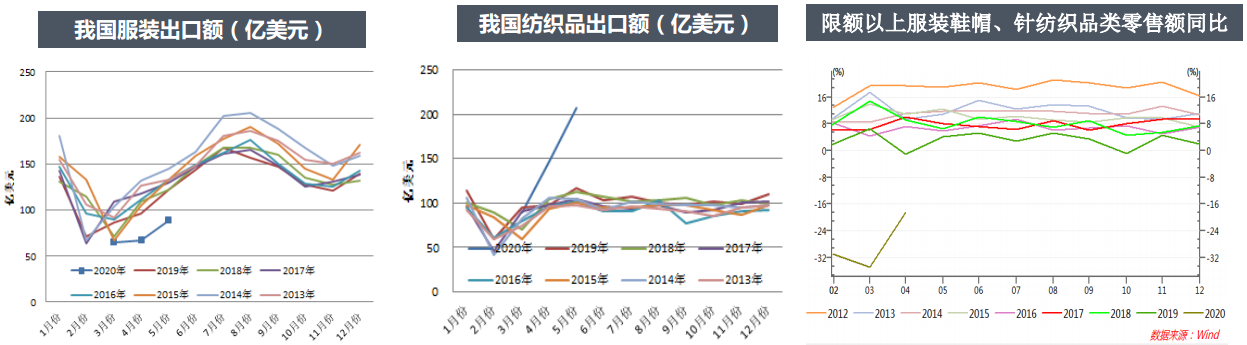

5月服装出口仍差,内销数据好转

据海关数据,2020年5月我国纺织品服装出口额295.54亿美元,环比增长38.36%,同比增长24.02%。其中纺织品出口额206.487亿美元,同比增长77.34%;服装出口额89.057亿美元,同比下降26.93%。2020年1-5月我国纺织品服装累计出口额979.65亿美元,同比下降0.80%,其中纺织品累计出口额597.517亿美元,同比增长21.30%;服装累计出口额382.131亿美元,同比下降22.80%。

据国家统计局数据,4月份限额以上服装鞋帽、针纺织品类零售额799亿元,同比下降18.5%。前4个月限额以上服装鞋帽、针纺织品零售额累计3057亿元,同比下降29%。4月份限额以上服装鞋帽、针纺织品类零售同比降幅缩小,内销数据有好转迹象。

逻辑和策略

逻辑

国内棉花已连续几年降库存,目前库存已下降到一个相对合理且较低的位置。从未来一段时间供需角度看,棉花保持近几年供应充足常态,本年度在新花上市前供应充足。新花播种面积虽有下降,目前看影响不大,但未来产量如何还得天气和虫害等因素影响。需求方面,国内消费4月数据开始好转,预计5月数据将继续好转,出口方面预计要等到下半年甚至第4季度数据才会逐渐出现好转。整体消费虽在逐步恢复,但仍是不如往年同期,全球疫情可能将带来新一轮爆发。短期内下游消费有短暂性好转,印巴蝗灾及美国主产区得州干旱将支撑市场行情。

策略

单边:USDA再次下调全球棉花消费量,美棉价格下跌,郑棉近期有回调预期。但长线投资者可等待下调到位后入场多单。棉纱走势跟随棉花走势。套利:目前棉纱和棉花9月合约的价差较小,可考虑做大棉纱与棉花的价差。棉花1-5价差在-350以内可以考虑做反套。期权:观望。

第二部分 周度数据追踪

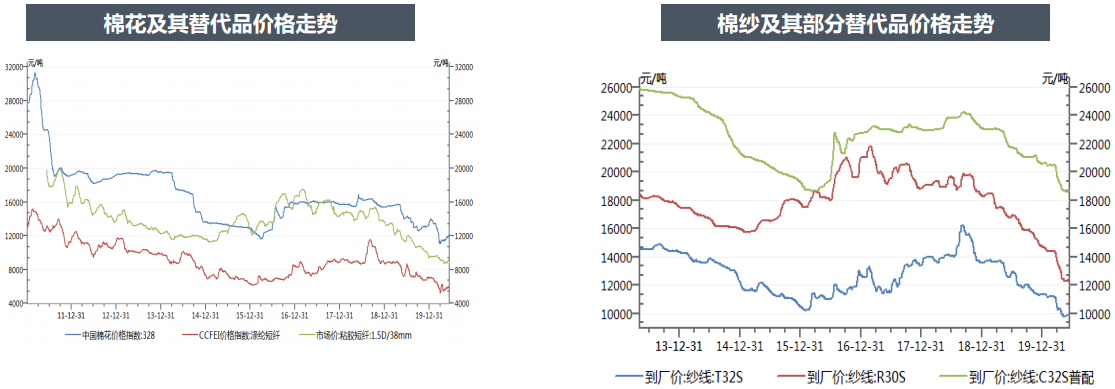

替代品

目前棉花、涤纶短纤、粘胶短纤价格都位于历史相对低位,棉纱替代品价格也基本上是位于历史价格低位。最近一周涤纶短纤、粘胶短纤价格相对稳定。

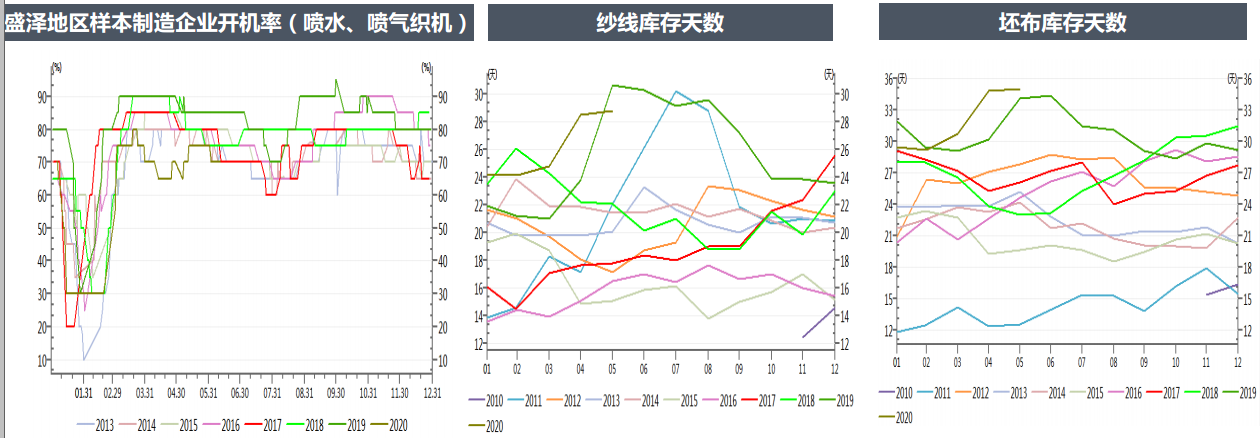

中端情况

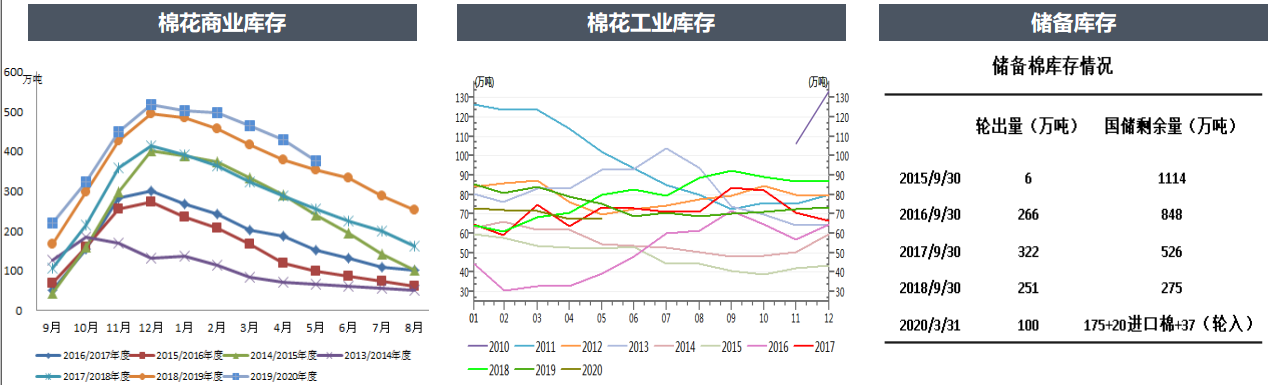

棉花库存

跨月套利

9-1价差近期持续回落,但是考虑未来远月疫情影响相对较小且消费可能恢复,因此远月的想象空间更大,可以考虑在低点做大价差。

1-5价差目前较小,未来有进一步扩大的可能。

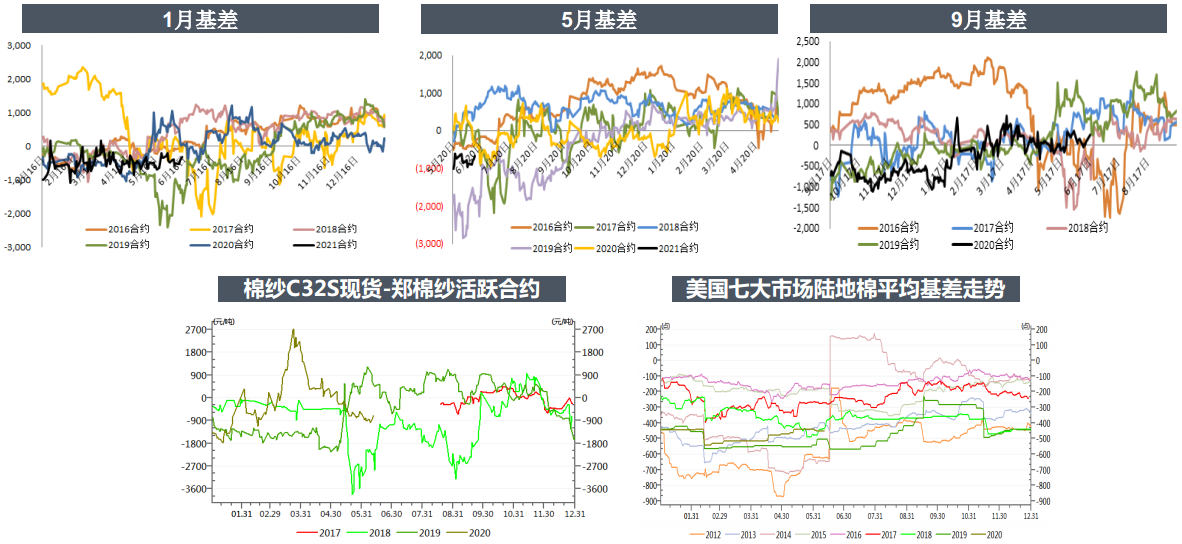

期现基差

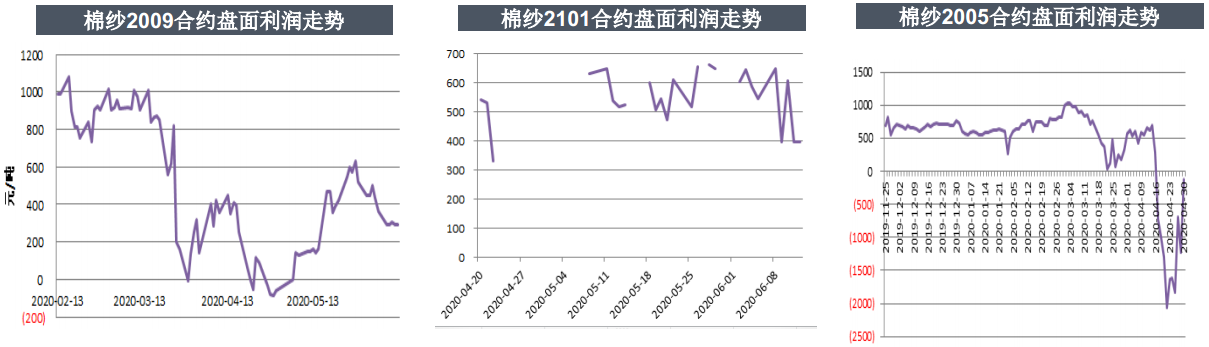

棉纱盘面利润

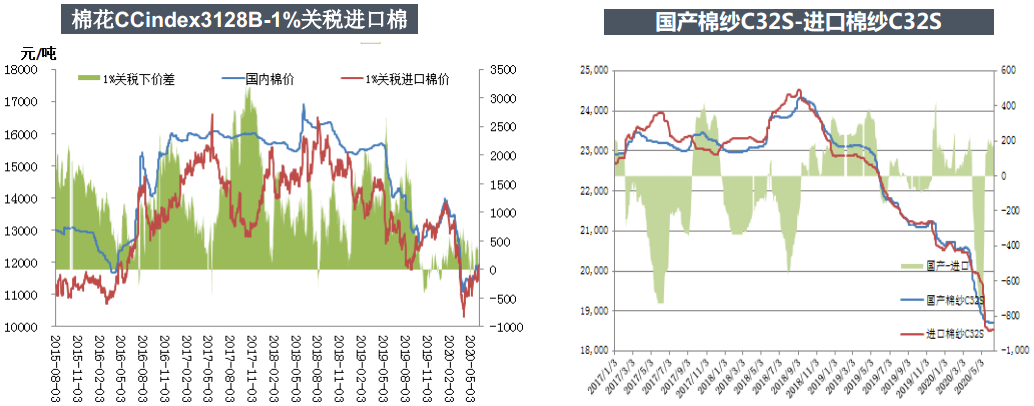

内外价差

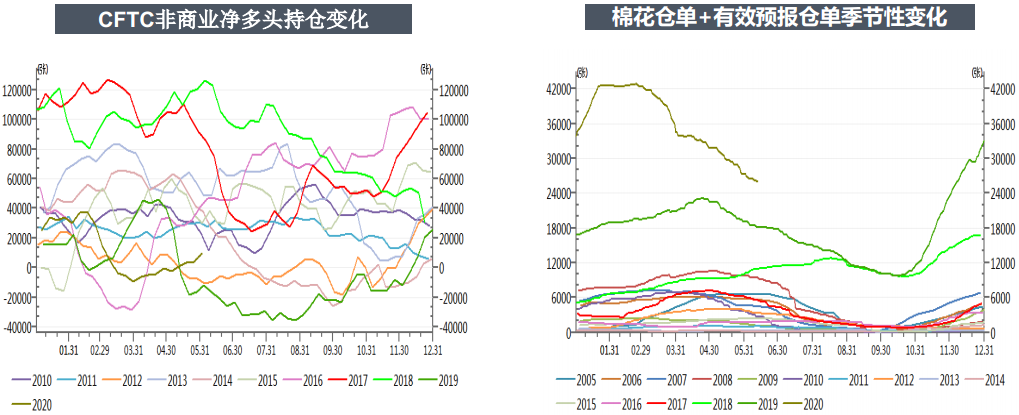

其他数据

资金流向

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章