供需双向稳增长 聚酯行业进入发展上升期

来源:锦桥纺织网2020-05-09 19:05:32编辑:KK

聚酯产业链可以简单表述为“PX-PTA-PET-纺织服装(软饮料包装)”,目前中国已是全球最大、最重要的聚酯产品生产国和消费国。2020-2022年将是中国PX产业快速发展的黄金时期,国内以实现自给自足为战略目标,全力开展PX新增企业的建设。未来3年PTA产能扩张多以生产技术革新及扩大自身成本优势为目的的扩产。以“炼油-芳烃-聚酯”的民营企业将成为发展的主力军,“产业链全覆盖”模式的兴起,在大幅提升市场竞争力的同时,将有效增强国内企业定价话语权。

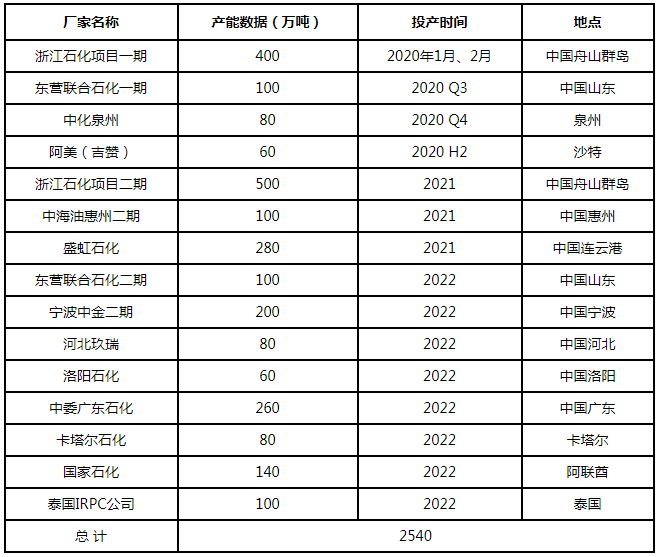

PX篇

表1 2020-2022年亚洲PX新增产能表

未来3年时间内PX产能扩张将延续井喷式增长态势,亚洲新增产能共计达到2540万吨,国产新增产能达到2160万吨,占到全部新增的85%。其中2020-2022年国内新增产能分别580万吨、880万吨、700万吨,其中不乏浙江石化、盛虹石化、中金石化等系列炼化一体配套的大型项目投放,成为PX行业迅速崛起的重要标的。若以下新增项目按计划推进,2020-2023年期间中国PX自给能力将出现大幅提升,并与进口货源展开激烈排他竞争,力求在相对有限的市场资源内分一杯羹。

2020-2022年期间伴随着PTA进入新一轮投产高峰,中国PX需求能力维持稳定增长态势,其中2020年需求量增长尤为明显,年均复合增长率高达9.50%。而后两年时间内仍有1540万吨新增产能将陆续投放,基本奠定PX需求稳步提升主基调。中国PX市场仍将处供不应求格局,然PX自产货源与进口货物的竞争将开启白热化阶段,一方面原因国内PX生产企业配套一体化发展规模增大,削减该企业对进口货源采购份额;另一方面国内PTA需求基数庞大,且年内仍有新增需求点释放,进而韩、日及部分中东地区分别凭借其地理优势及成本优势仍向中国输出货物,然而盈利空间收窄,也将对进口能力产生一定冲击。

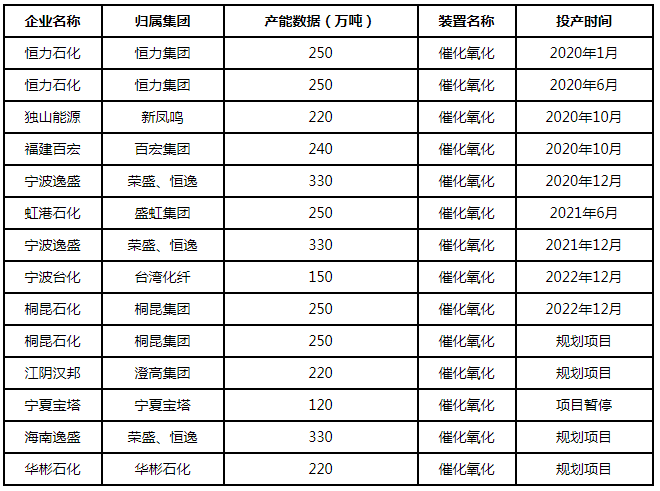

PTA篇

表2 2020-2022年中国PTA新增产能表

由于2018-2019年聚酯端产能集中投产带来的供给端压力并未完全被终端所消化,2020-2022年期间下游聚酯行业逐步结束快速增长阶段并进入稳定增长期。预估未来3年聚酯消费量增速将维持4.4-6.09%。其中2020年计划新增产能737万吨,其中实际落实产能占55-60%,另外35-40%计划投产产能将推迟至2021年。由于聚酯建设周期相对较短、且2020-2021年国内终端消费周期处增速放缓阶段,因此需求难以推动聚酯迎来景气周期,预估未来3年整体需求增速将保持稳定增长水平。

2020-2022年PTA将面临最大的问题便是需求增速难以完全覆盖供给端增速,PTA供应端压力将通过两个方面进行疏导,分别是挤压落后产能市场份额,另外将过剩压力通过出口进行疏导,那么PTA将再度重拾对外贸易道路。特别是近几年终端纺织行业东南移的趋势逐步明显。纺织行业面临的贸易壁垒加大,将带动纺织原料-纤维量的出口。伴随着中国PTA供应增加,进口货源将大幅萎缩,出口将呈现快速增长趋势。

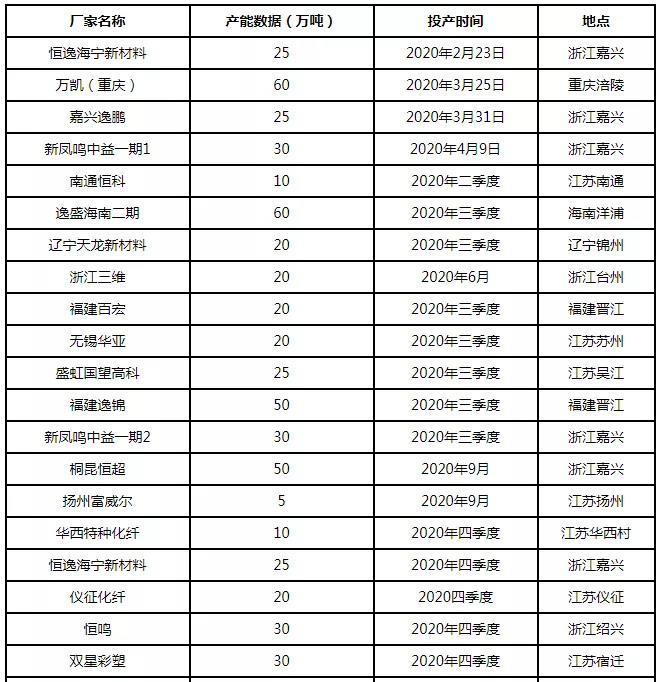

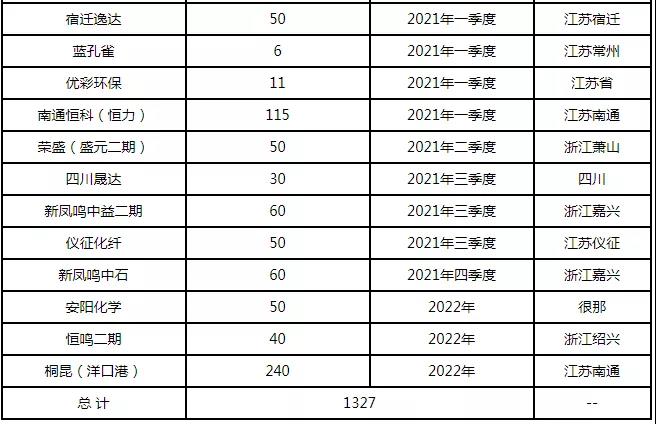

聚酯篇

供应展望:2020年看,截止至1季度国内PET聚酯产量累积新增110万吨,总产能超过6000万吨。不过由于国内及全球卫生安全突发事件的蔓延,终端需求萎靡导致PET聚酯行业累库现象显著从而倒逼聚酯开工下滑。预计2020年全年聚酯产量在5100万吨,较2019年聚酯产量有较小幅增长,增幅2.1%;年均开工负荷79.8%附近。2021-2022年看,国内PET聚酯消费需求将得以回暖从而提振聚酯行业生产和投产积极性,但卫生突发安全事件影响后市场消极影响余温难以迅速消退,国内及全球经济将受到较为恶劣影响下,届时中小型聚酯工厂投产计划或将有所推迟,主流聚酯大厂具有较强风险控制能力和资金流动性,其未来投产计划受行业供需压力影响并不十分显著。

表3 2020-2022年中国聚酯新增产能

需求展望:PET聚酯下游主要分为纤维用和非纤维用,其中纤维用以纺织、服装及产业用纺织品为主,而非纤维用主要以生产软饮料瓶为主。而其中纺织服装占据聚酯下游需求80%以上,纺织服装行业走势、景气度也直接绝对聚酯的需求。我国纺织业中高端产品有效供给不足,低端产品存在结构性产能过剩现象较为显著,同时由于我国纺织业成本上升明显,成本优势不再;随着中国廉价劳动力的人口红利远去,东南亚等地纺织业崛起,国外环境给国内纺织企业带来严峻挑战。未来全球纺织服装产业链也将逐步发生转移。国内基础纺织服装产能或将逐步缩减,不过考虑短期内东南亚、非洲等新兴服装产业基地上游聚酯化纤配套并不完善,仍将主要依赖进口国内聚酯化纤原料加工生产为主。因此即便在纺织服装产业链转移影响,全球整体纺织服装体量稳步增长,未来国内PET聚酯需求将呈现:国内消费需求增速逐步下滑,出口稳步增长趋势。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章