1月涤纶短纤价格稳中趋弱调整

来源:锦桥纺织网2020-01-05 12:01:06编辑:KK

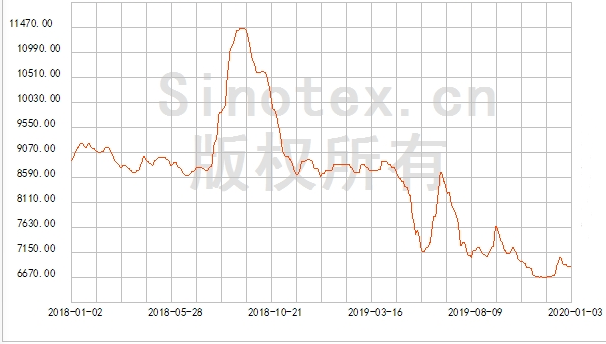

4季度以来,11月中旬涤纶短纤价格跌至6650元/吨,一路下滑至2019年历史最低,11月中旬后涤纶短纤价格进入低位震荡调整时期,接连较低利润使价格不断小幅探涨,但相对上涨空间有限。

4季度涤纶短纤价格走势大致分为以下2个阶段:

第1阶段:需求弱势,价格下滑。国庆后,PTA、乙二醇趋暖调整,但上涨时间并未持续太长,涤纶短纤价格弱势下滑,主要原因是国庆前后下游需求不足,拿货、补货量较往年同期下滑,另外涤纶短纤工厂库存多有累积,进一步打压涤纶短纤价格,2019年11月15日华东达到6650元/吨低位。

第2阶段:价格低位,利润欠佳。在涤纶短纤价格达到全年新低6650元/吨时,价格低位使得涤纶短纤现金流处连续亏损,自2019年11月15日到12月16日涤纶短纤现金流均值-116元/吨,利润同比下滑147%,这也给涤纶短纤工厂检修时间带来提前,因此2019年4季度检修季较往年提前到来,由聚酯瓶片率先开展一波检修,随后涤纶短纤、涤纶长丝日益增加。

截至2020年1月3日收盘,华东涤纶短纤主流报盘7000-7300元/吨,主流成交区间参考6800-7000元/吨。进入2020年涤纶短纤价格仍处2018-2019年同期之下。

据外电2020年1月3日报道,伊拉克巴格达机场遭袭,至少8人死亡,据传包括伊朗高级指挥官Soleimani和伊拉克人民动员部队指挥官Muhandis。地缘危机骤然升温,欧美原油期货价格应声大涨,布伦特涨幅接近2%。随后化工板块集体拉涨,目前PTA涨后稍稍回落。

后市而言,短期看原料端支撑有所回暖,临近年底下游存在一些补货需求,在价格低位补货量仍有限,但在消息面拉涨下预计短期产销、成交有所回暖。但由于涤纶短纤现金流仍处亏损,原料上涨下,如若减少现金流亏损,主流工厂必须提升报价,但鉴于下游需求端,短期下游视涨补货叠加春节前备货意向,或能在春节前再次拉动一波回暖行情,但此涨幅预计力度不足。总体估计2020年1月涤纶短纤价格仍以稳中趋弱调整为主。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章