成本端支撑难以长久 聚酯切片或重回平稳

来源:锦桥纺织网2019-12-12 13:12:22编辑:KK

自上周原料端PTA和MEG上涨之后,打破聚酯切片近一个月稳定行情,聚酯切片厂家为保本自上周末开始稳定上涨,至12月11日,江浙地区半光切片6075元/吨、有光切片6075元/吨。后期看,成本端支撑难以长久,聚酯切片或重新回到平稳局面。

进入2019年,聚酯切片行业走势可看做是2018年聚酯切片集中投产后的延伸,最低聚酯切片回落至5950元/吨,创2018年以来价格新低。

行情主要分为三分阶段:

第一阶段:震荡下跌期。上半年,湖北绿宇25万吨装置投产及海利得25万吨装置复工是导致供应增量主要原因,另外对市场赋予过高预期导致2019年1-3月聚酯切片产量进一步增加。由于下游纺织行业在2018年4季度囤积大批量库存,最终导致2019年1季度市场库存压力传导异常缓慢。产业链库存逐步累积,3月聚酯切片库存达到10天左右,下游工厂3月平均库存天数也达超过35天。1季度阶段性供需矛盾改善最终依赖聚酯切片工厂主动检修化解压力。

第二阶段:供需结构改善下炒作行情复苏。2季度集中检修减产使得聚酯切片库存下滑至1周以内,最终在2019年7月社会库存下降至2天附近。2019年G20峰会中美关系趋向乐观导致助推原料PTA期货,加之PTA货源供应出现缺口,供应商回购进一步加剧供应缺口扩大,场内超卖现象较多。PTA原料期货上涨刺激聚酯切片成交,价格达到8100元/吨高位。

第三阶段:抵触情绪下价值回归。由于PTA工厂被市场发现炒作,原料大幅下跌,聚酯成本端支撑乏力。中美贸易摩擦反复不确定性,使得终端需求快速下滑,使得10月及之后,聚酯切片市场价开启下跌模式。

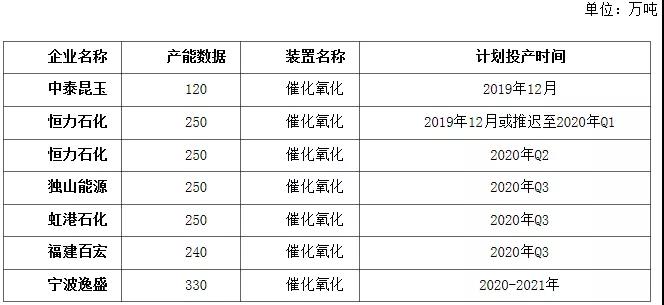

2019-2020年PTA新增产能投放计划表

从PTA行业产能投放时间看,2019年到2020年1季度投放产能共370万吨,其中最早一套装置为12月26日计划试车的中泰昆玉。近期PX方面表现坚挺,因此在成本支撑下,12月PTA走势或涨跌难扩大。1月以后新产能逐步释放,且在此阶段恰逢春节及聚酯行业需求淡季,那么接下来,PTA行业将加快累库节奏,那么下个月PTA行业走势并不乐观,对聚酯切片行业难以形成良好支撑。

从聚酯切片行业产能投放看,春节后浙江三维25万吨聚酯切片装置或顺利投产,然而聚酯切片大厂在2月中旬才有检修预期,故从聚酯切片供应看,将对市场形成一定压力。不过从目前聚酯切片企业订单看,近期由于原料上涨拉动行情,聚酯切片工厂均表示产销不错,有超卖现象,且主流库存处低位,这将一定程度上弱化新产能对市场带来冲击。

综合而言,在成本端支撑条件下,聚酯切片行业在12月走势或坚挺运行。伴随着成本端新投产能价格走弱,聚酯切片走势或并不乐观,但临近春节,工厂或调价不多,平稳运行为主。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章