聚酯切片产能逐步递增 后期增速或放缓

来源:锦桥纺织网2019-11-20 11:11:38编辑:KK

2015-2019年聚酯切片产能逐步递增,但增速呈现由低向高转变趋势。近年来虽聚酯产业重新进入行业景气周期,但我国新增单独聚酯切片装置较少,聚酯产业链其余产品如长丝、短纤、瓶片等装置近年来新增投产装置较多,这些产品在生产过程中会不同程度产出10%侧切切片,这也导致我国侧切切片产能进一步增加,聚酯切片总产能也一路攀升。2020年由于中美贸易摩擦等宏观环境不确定性,使得终端纺织品需求较差,故2020年聚酯切片产能增速也随之降低。

2015年至今每年我国聚酯切片产能都有不同幅度增加,主要分两个阶段,第一阶段是2015-2016年低速增长期,第二阶段是2017-2019年高速增长期,2015-2016年低速增长原因是由于下游切片纺当时正在经历痛苦转型期,需求有所缩减。2017-2019年高速增长原因有两个,一是禁废政策落实,使得200多万吨再生PET需求缺口利好原生聚酯切片,二是下游切片纺认准自己定位,以生产切片纺色丝和差异化产品为主,对于聚酯切片需求慢慢增大。2019年聚酯切片总产量628.7万吨,同比增长7%。从产业集中度看,目前聚酯切片行业集中度较高,中石化、古纤道、恒力、恒逸4家产能就占我国总产能的近50%。其中中石化、古纤道、恒力3家2019年未有新增产能,恒逸通过近几年整合并购聚酯切片产能增加。从我国聚酯切片产能分布看,江浙地区仍是聚酯切片主要分布地区,占据我国聚酯切片总产能的近70%。

2019年我国聚酯切片新增产能主要是新投产,我国聚酯切片总产能979万吨,同比增加9.28%。发生趋势变化主要原因有:1.聚酯切片行业开工出现上涨;2.下游行业由于利润持续高企进入集中扩能期,消费需求同比增加;3.禁废政策影响下聚酯切片替代性消费提升需求边际增量。

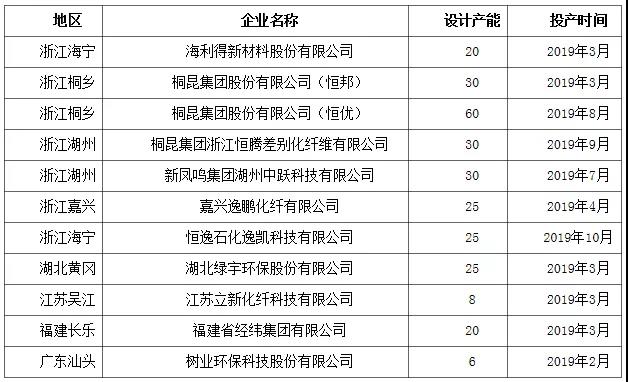

表1 2019年我国聚酯切片新增及重启产能

2019年我国聚酯切片总产能979万吨,同比增加9.28%。受到前几年聚酯行业重回景气周期影响,进入2019年,聚酯切片新增产能较多,截至目前年内已新增11套聚酯切片相关装置,虽年内新增全部为熔体直纺涤纶长丝装置,产出侧切切片为主,但从整体看,新增产能依旧较多,从新投产单独产聚酯切片装置看,年内浙江海利得、湖北绿宇、广东树业均在年内新投产,年内聚酯切片有效产能有一定提升。

从产能结构变化看,2019年新增产能65.3万吨,分别是广东树业6万吨、湖北绿宇25万吨、浙江海利得20万吨及侧切切片的产能。湖北绿宇、浙江海利得新增分别提升华中、华东地区产能占比,使得我国聚酯切片产能分布更加优化。广东树业投产对行业最大影响在于下游配置趋势转变,是之后聚酯切片一体化趋势越发明显。

2020年计划新增产能68.5万吨,单独产聚酯切片装置东北地区产能增加10万吨,华东地区产能增加45万吨,届时我国聚酯切片产能将达到1100万吨。其中既有产能扩张总计35万吨,占总扩能的63%,向上游延伸产业链总计20万吨,占总扩能的36%。可见未来新增产能仍以技术革新、降本增效为目的的产能扩张。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章