涤纶短纤产能增速先抑后扬 未来将有放缓

来源:锦桥纺织网2019-11-15 13:11:12编辑:KK

近5年来中国直纺涤纶短纤产能增速先抑后扬。具体看,2015-2016年直纺涤纶短纤运行疲软,长期供过于求令企业持续在微利甚至亏损下运行,产能利用率也持续偏低。但自2017年禁废政策落地以来,直纺短纤替代部分再生短纤领域,致使行业需求量有扩大趋势,也吸引许多老旧产能及新产能的投放,2018-2019年产能增速分别达到9.18%、7.59%。2019年直纺涤纶短纤总产能793.5万吨,同比增幅7.59%。2019年产能增速虽趋于缓慢,但增长率依旧高位。

2019年中国熔体直纺涤纶短纤产能较2018年增长,至年底行业总产能达到793.5万吨,同比增幅7.59%。纵观2019年新增产能主要为扬州富威尔、江阴向阳、宿迁逸达、苏州江南、福建逸锦等企业为主。江苏地区由于扬州富威尔、江阴向阳等从而巩固区域地位,产能增加50万吨。具体明细如下:

表1 2019年直纺涤纶短纤装置新增产能及复产产能统计表

从产能分布看,江苏省仍占到全国直纺涤纶短纤产能一半以上,占比达到54%,位居首位,其货源除当地消耗外,还多流向浙江、山东、河北、河南、江西、湖北、四川等其他区域;其次是福建省,占比达到18%,货源多可自给自足,部分货源流入广东、浙江等周边区域及川渝一带,其他地方由于运费差优势不大,故流出不多;浙江省因恒逸高新及宿迁逸达而令占比达14%,其余省份占比皆不算很多,仍依靠其它地区货源接济。

2020年涤纶短纤供应总量预估679万吨附近,同比增涨4.30%。其中产量640万吨,增速5.09%。多为存量产能复工及2019年新增产能稳定产出导致。进口量12万吨,同比减少7.69%,主要体现在差别性涤纶短纤进口中。整体看,涤纶短纤供应逐步趋于宽松,但短期或因集中性检修造成阶段性供应紧张。

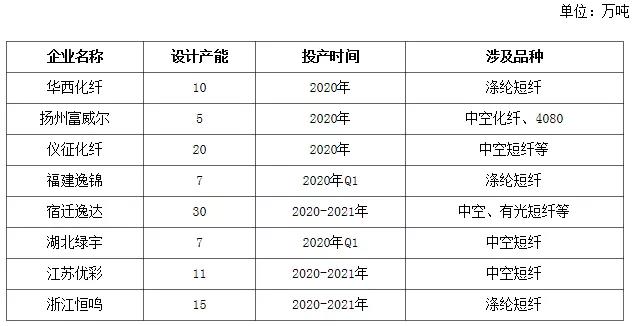

2020年涤纶短纤产能预计将增加47万吨到840.5万吨,同比增长5.92%。较2018-2019年增速水平趋缓,增长速度6%左右。主要是受中国需求增长缓慢及国际贸易复杂多变的影响,预计2020年直纺涤纶短纤行业产能增速将有放缓,部分计划内投产或出现推迟可能。

表2 未来1-3年直纺涤纶短纤装置投产/改造计划表

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章