2019年我国涤纶长丝产能突破4000万吨大关

来源:锦桥纺织网2019-11-14 13:11:50编辑:KK

2019年涤纶长丝新增产能254万吨,较2018年的310万吨减少56万吨,增速降低2.1百分点,其中熔体直纺239万吨、切片纺15万吨,我国总产能达4051万吨/年,成功突破4000万吨大关。年内新增产能依旧主要集中在大型聚酯工厂,且以POY为主,具体包括桐昆集团120万吨、新凤鸣集团56万吨、恒逸(逸鹏嘉兴)25万吨、福建经纬20万吨、立新化纤8万吨等。其中恒科10万吨、潍坊华宝10万吨将在年底前完成投产,恒逸(逸凯海宁)25万吨预计将推迟至2020年。

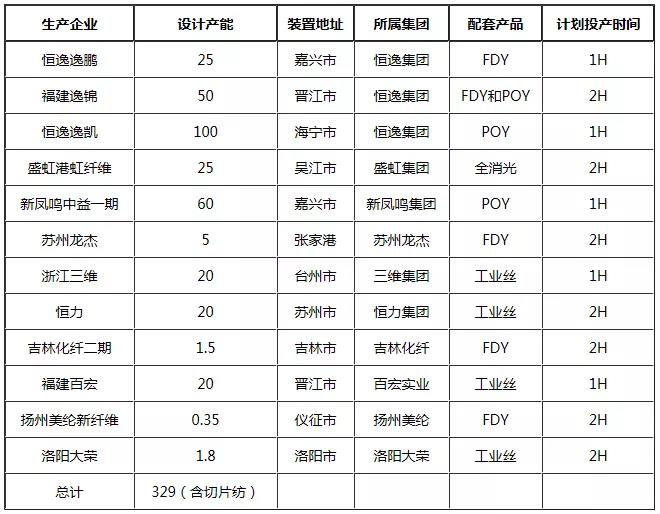

未来2020年我国涤纶长丝供应量将继续扩大,计划新增产能329万吨,其中熔体直纺260万吨、切片纺69万吨(包含工业丝),增速预计8.1%,较2019年增速上涨1.4个百分点。从新增产能投产时间看,2020年分布均匀,上下半年相对分散,从新增产能结构看,仍主要集中在产能规模前列大厂,近年涤纶长丝乃至整个聚酯行业逐渐形成向上延伸产业链发展局面,抢占炼化先机并配套扩大下游聚酯成为目前涤纶长丝行业投产主要趋势之一,因此2020年涤纶长丝新增产能依旧集中在桐昆、新凤鸣、恒逸、盛虹等产能规模前五企业。从新增产能配套产品看,超细旦、智能化、全消光等附加值相对较高的差别化产品占据主导,同时由于近年加弹设备激增,仍以POY为主。

2020年我国涤纶长丝新增产能投产计划表

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章