基本面平平 10月聚酯切片慢速震荡前行

来源:锦桥纺织网2019-09-29 10:09:47编辑:KK

中美重启谈判后聚酯切片基本面亦无明显利好支撑,“双十一”到来或能提振一下行情,但提振幅度或比去年降低。10月PTA减产计划频出,然投产计划仍在,利空利好因素共存,10月聚酯切片或以慢速震荡前行为主。

月初国务院传来降准预期,伴随欧美原油期货强劲反弹逾4%,PTA期货强势反弹,给予聚酯业者买盘信心,涤丝和聚酯切片询盘买盘较多,聚酯切片止跌反弹,然需求端未有明显改善,反弹幅度较小,月中美国总统考虑放宽对伊朗制裁消息,原油承压回落逾2%,此时临近PTA交割,加之对供应端有担忧情绪,PTA期货大幅下滑,聚酯原料端支撑全无,企业商谈价下挫。月末PTA由于装置检修推迟影响引起担忧情绪而趋弱调整,聚酯原料端支撑乏力,此时聚酯工厂产销清淡,库存小幅累积,故聚酯切片价格偏弱运行。截止至本周四半光切片价格跌至6625元/吨。

聚酯原料PTA新增来袭,上涨或有限

10月来看PTA检修产能或达650万吨,但供应新增依旧是供应端市最大潜在风险:新凤鸣250万吨装置计划10月中下旬试车,中泰120万吨装置计划12月试车,及恒力石化250万吨新增产能投产预期,这均将弥补供应端检修带来的缺口。然由于中美贸易关系、减产协议的不确定性,宏观面偏空仍将对聚酯原料起到一定压制。

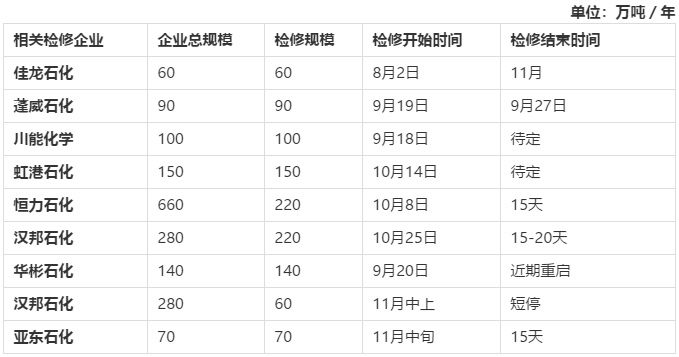

近期PTA装置检修计划

聚酯切片供应减少,节后归来供需将大致平衡

据了解,吴江新民20万聚酯在2019/10/10日有重启预期,福建金伦20万聚酯长丝装置在2019/10/8日有检修计划,湖北绿宇25万聚酯切片装置预计在下周30日停车,聚酯切片供应量会减少,故节后归来聚酯切片将处供需平衡。

下游切片坊开工率或维持稳定

目前下游切片纺库存高达20天左右,但由于双十一节日即将到来,下游切片纺目前没有停产计划,大致维持7成左右。然对于有高企库存业者来说,由于资金周转不灵和聚酯切片下跌原因,对于原料聚酯切片购买需求较低,并没有囤货心态。目前来说10月开工也就维持稳定为主。

总之基本面和宏观面,聚酯切片均无较大利好消息提振,PTA尚待确定检修计划,下游有“双十一”提振预期,10月聚酯切片恐仍难有较大涨幅,短期内价格偏弱调整为主,但中长线并不乐观。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章