2019年上半年己内酰胺:先强后弱 下半年预期向好

来源:锦桥纺织网2019-07-10 10:07:51编辑:KK

2019年时间过半,己内酰胺及上下游又经历与往年不同的走势,无疑今年是动荡的一年,上半年经历全球经济增速放缓、中美贸易战等一系列宏观影响,同时也经历PA6产能加速扩张、终端需求长期无实质性跟进等市场影响,下面就对己内酰胺及上下游上半年运行情况做一下简要分析:

产能

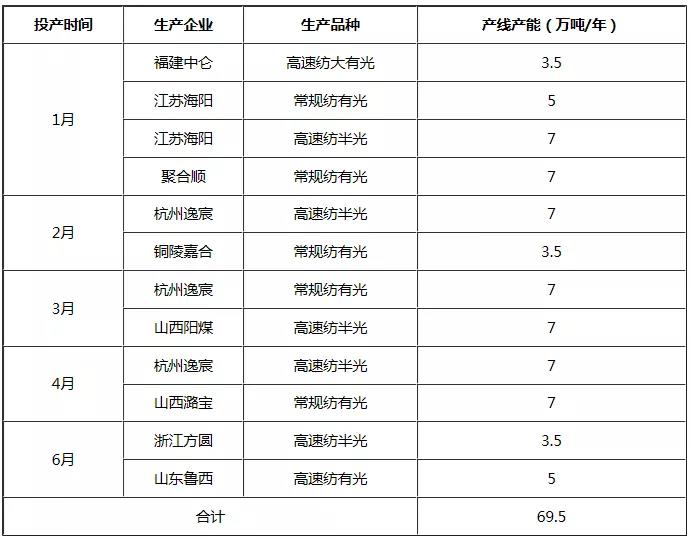

2019年上半年己内酰胺新增产能统计

2019年上半年PA6新增产能统计

截至目前,己内酰胺总产能达到400万吨/年,PA6总产能到达477.6万吨/年,己内酰胺-PA6产能差已达77.6万吨/年。

产量

据统计,2019年上半年国内己内酰胺总产量152.33万吨,较去年上半年的134.55万吨增加17.78万吨,同比增长11.67%,上半年下游PA6切片产量165.4万吨,同比增加15.26%,其中由上表可以看出,1季度产量贡献较大。

据海关数据统计,2019年1-5月己内酰胺进口8.24万吨,较去年同期8.95万吨减少0.71万吨,同比下跌7.93%,我国己内酰胺进口依存度进一步下降。

价格走势

1月国内己内酰胺价格基本以整理为主,下游切片主动备货意愿不强,刚需采购为主,后期由于临近春节假期,需求有所转淡,场内供需基本平衡,价格稳定运行;2-3月由于节后下游切片厂家集中开工,节前原料备货不足,采购气氛相对较高,加之整体开工负荷高位,价格连续上涨,3月后期由于部分己内酰胺装置停车检修,货源供应稍显偏紧,维持上涨走势;4月初延期前期走势,但随着下游需求逐步转淡,整体供需再次回归稳定,价格触顶,业者回归观望;5-6月受到宏观环境影响,终端需求维持清淡,虽场内上下游装置开工负荷均回落至近年新低,但终端需求萎靡使得己内酰胺价格持续回落。

对比2018年价格走势,2019年己内酰胺在2季度同比出现相悖走势,但整体看,价格走势仍有相似性,趋势基本后延1-2个月。

利润

对比2018-2019年上半年,今年国内己内酰胺利润情况不及去年同期水平,据统计,2019年上半年国内己内酰胺厂家平均利润2200元/吨,较2018年同期3112元/吨减少912元/吨,同比下降29.31%,其中2季度厂家盈利能力较差,己内酰胺利润水平降至1000元/吨以内。

后市预测

下半年己内酰胺新增产能预计35万吨左右,其中主要包括内蒙古庆华、巴陵恒逸、沧州旭阳,其他新增产能存较大不确定预期,下游PA6新增产能仍有50万吨左右,届时己内酰胺-PA6产能差或将拉大至近100万吨/年。目前锦纶产业链上下游开工负荷均维持低位,随着G20峰会后中美贸易争端气氛稍有放缓,下游PA6切片接盘气氛有所好转,中石化己内酰胺挂牌价格稳步上调,引导价格小幅回暖,后期走势仍将由需求引导,贸易争端对终端影响仍较明显,随着传统需求旺季临近,加之近期成本端纯苯价格持续上行支撑,预计下半年己内酰胺将维持整体缓慢上行走势,上行幅度将主要受到终端需求影响。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章