中投期货:下游旺季来临 PTA走势偏强

来源:锦桥纺织网2019-04-02 09:04:34编辑:KK

试多近月合约

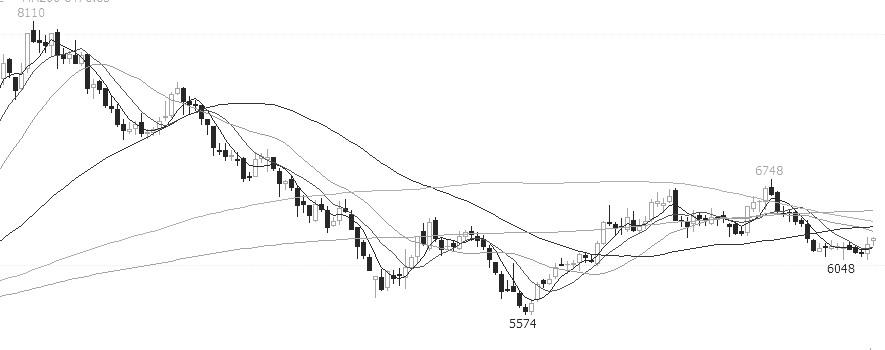

3月在原料价格大幅波动影响下,PTA价格呈现宽幅振荡走势,主力1905合约上冲至6848后迅速回落,随后期货价格2次探底6200一线并逐步企稳,月度波动幅度接近10%。第2季度来临,虽恒力一体化装置于近期顺利投产,但随着亚洲PX装置密集检修临近,成本端支撑预期逐渐增强;下游聚酯涤纶需求传统旺季到来,也将会加速PTA库存去化速度。在上下游利好共同推动下,PTA价格在第2季度走势或将以偏强为主。

图为PTA指数日线

成本端支撑预期增强

原油方面,沙特和俄罗斯对于减产态度和委内瑞拉原油出口成为近期左右油价主要因素。作为OPEC主要成员国,沙特对原油减产继续保持强硬态度,与此同时,俄罗斯减产进度也在逐步提速,由此预计OPEC减产协议执行率会超过100%。此外虽委内瑞拉原油出口通道逐步打通,但卖方对于进口委内瑞拉原油依然存有顾虑。后续美国对于委内瑞拉所出口原油态度会成为原油价格重要影响因素。随着各产油国博弈程度深化,短期内原油供给将依然处于偏紧状态,2季度油价预期将会以60美元/桶为基础,走出振荡偏强走势。

3月PTA主要关注点锁定为恒力石化220万吨炼化一体化设备投产进度。从目前最新消息来看,该设备已完成全流程打通,顺利产出汽柴油和PX等产品。从利润规模来看,近期PX-石脑油价差从600美元/吨回落至500美元/吨,但价差依然处于较高水平,厂商生产积极性较高,价差下行压力较大。PTA加工费用从800元/吨附近上涨至1000元/吨左右,利润从上游逐步向下游转移。利润平衡过程中,博弈关键在于PX端供给力度和PTA装置负荷变化。

从PX已有装置供给来看,2季度亚洲PX检修量较大,目前已知检修装置总产能已接近700万吨/年,远超过恒力石化投产的220万吨产能。从产能损失具体数量来看,如果假设未公布具体检修时长的印度信赖公司180万吨PX装置检修期1个月,那么整个第2季度,亚洲PX产能总损失量约102万吨,即使整个季度恒力大连设备满负荷生产,新增产量只有56万吨,亚洲PX整体产能损失量46万吨,这部分产能损失对于目前PX价格将会产生较强支撑。

PTA库存去化提速

3月PTA设备负荷率一直维持80%以上高位,社会库存也一度保持较高水平。但随着3月下旬高产能装置检修开始,装置负荷率出现明显回落,PTA社会库存也同步开始下滑。最新一期数据显示,PTA装置负荷率已回落至82%,社会库存降至3.5天,接近往年同期水平。

3月25日随着逸盛石化大连2号375万吨/年装置开始停车更换催化剂,整个国内PTA装置负荷率进一步降低,华东出现更多厂商回购。从目前已知PTA装置检修计划来看,此轮检修高峰期涉及装置依然较多,单体产能较大。现有计划检修装置总产能1021万吨。其中福海创450万吨/年装置,恒力大连两座220万吨/年装置,汉邦石化220万吨/年装置,嘉兴石化220万吨/年装置、珠海BP125万吨/年装置等高单体产能装置检修,将会对PTA装置整体开工率产生较大拖累,现货供给将从宽松逐步转为紧张。

除此之外,未公布检修计划的装置中,逸盛宁波、逸盛大连、仪征化纤的PTA装置,近2年均有在2季度安排检修。如果假设上述3个装置都依照历史检修时间安排检修,那么2季度PTA检修装置总产能将达到1546万吨/年,产能损失将会高于往年同期,PTA库存去化速度也会进一步增加。

传统旺季提振聚酯需求

从大周期来看,纺织服装行业在2016年底结束去库存阶段后,在2017年开始进入累库存阶段。最新一期行业存货数据显示,纺织服装、服饰业存货延续小幅下降趋势,同比回落至3.5%;纺织业存货延续2018年6月开始上涨趋势,同比上涨至6.2%。虽纺织业库存与服装业库存走势出现分化,但在累库阶段中,终端服装业短期低库存会提振原料端需求,同时带动对纺织业需求回暖。长期来看,下游累库周期对聚酯涤纶需求影响是偏正面的,短期对于聚酯涤纶厂商利润影响点在于聚酯装置产能变化和行业自身季节性变化。

2019年全年聚酯行业预计将新增产能380万吨/年,其中前半年投产装置产能将达到220万吨/年左右。虽这些装置产能占目前聚酯总产能比例较少,但依然会增加相当于200万吨/年PTA需求。新增装置中,需要重点关注的是桐昆30万吨/年涤纶长丝装置和逸盛60万吨/年聚酯瓶片装置。上述装置在叠加季节性需求后,会对市场价格产生较大影响。

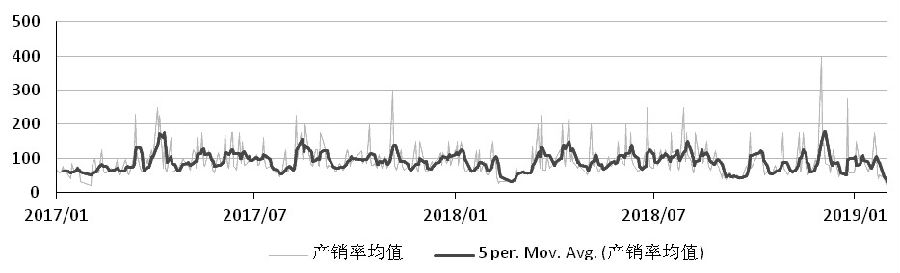

2季度是聚酯涤纶需求传统旺季,各产品类别中,需求提升最大的是涤纶长丝和聚酯瓶片。夏季服装集中生产会提振涤纶长丝需求,瓶装饮品消费增加也使得聚酯瓶片消费增加。2018年数据表明,涤纶长丝和聚酯瓶片的表观消费量总和占聚酯总体表观消费量80%左右。近期涤纶产销率已全面转好,目前产销率中间值已恢复至同期水平,周度涤纶长丝产销率均值接近90%,下游涤纶长丝需求转暖信号已显现。目前织造端原料的库存天数已低于平均水平,坯布库存已回落至同期偏低规模,下游各环节补库需求提振聚酯涤纶需求。整体来看,虽考虑到2季度宏观经济下行压力依然较大,但税费和资金方面的利好会使得化纤行业下游需求在旺季维持稳中向好的状态。

涤纶长丝产销回暖

近月合约升水幅度扩大

第2季度虽恒力大连PX设备投产会对成本产生不利市场预期,但PX亚洲设备大规模检修不但会削弱新装置产量影响,还会大幅削减现有原料供给量,成本端对于PTA价格支撑继续增强。与此同时,PTA装置将会开始较密集检修,从目前检修计划来看,现货产量损失较大,PTA工厂在现货回购力度会增加,现货库存去化速度将会提高。此外2季度是下游服装生产传统旺季。织机工厂对涤纶长丝需求增加会对PTA需求有一定提振。虽今年宏观经济下行压力较大,但税费和政策的利好会使得下游需求至少保持稳中向好发展态势。

整体来看,短期内PTA价格将会以振荡偏强走势为主,近月合约升水幅度或将继续扩大,操作上以近月试多或者5-9正向套利为宜。风险点:PX检修不及预期,下游聚酯需求大幅走弱。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章