低价政策延续 粘短交投热络

——粘胶短纤日评(11-19)

来源:锦桥纺织网2018-11-19 18:11:38编辑:KK

短绒与浆粕市场

短绒价格延续平稳态势,下游精制棉整体需求仍旧疲弱。山东长丝绒3650-3700元/吨、新疆3000-3050元/吨。

棉浆整体报价较上月小幅拉涨,华东主流浆厂报价7300-7400原本/吨。棉浆产量仍旧偏低,实单商谈略遇阻力,实单商谈仍在进行中。

国产溶解浆整体报价基本与上月持平,浆厂前期拟新报价7800-8000元/吨,下游接受度较低,目前整体意向报价仍回到7700-7800元/吨水平,但下游接盘意向仍偏低,压价意愿明显。

外盘溶解浆本周报价零星出台,普遍较上月平报,阔叶浆940-950美元/吨、针叶浆950-990美元/吨。下游采购意愿偏弱,普遍压价较低。

粘胶市场

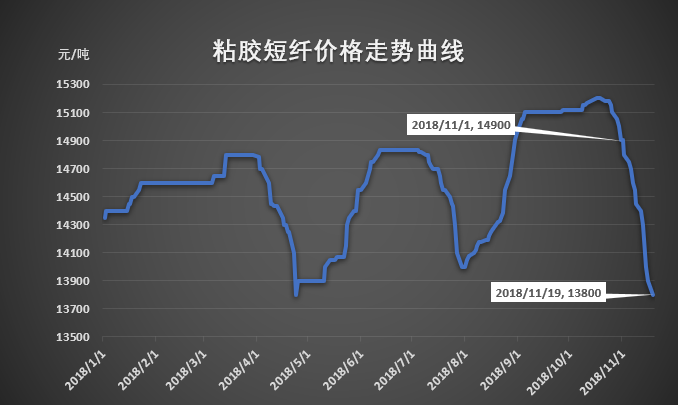

周末及早间粘胶短纤询盘交投气氛仍旧较热络,与想象中今部分工厂应该结束优惠政策、报价止跌喊涨促进收款的情形不同的。今行业工厂前期低价政策仍旧继续延续,且上周末部分工厂新政策仍有跟进,目前中端偏低13500-13600元/吨签单,主流13800-14000元/吨,高端主流14000-14300元/吨,部分偏低13800-14000元/吨。

粘胶长丝价格平稳,实单成交商谈气氛表现平平,高端订单相对顺畅。一档丝39500-41000元/吨、二档38000-39500元/吨、三档36000-37500元/吨。

下游市场

受原料价格急跌影响,人棉纱价格大幅下滑,萧山产环锭纺30S部分报价18500-18700元/吨,个别实单成交低于18500元/吨。

展望

粘胶短纤上周集中放量成交后,部分工厂新政策仍有一定跟进,各工厂出货量差距较大,部分低价力度后续或有一定补跌。整体而言,成交放量后,阶段性底部或逐步筑成。

标题:低价政策延续 粘短交投热络

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章