消费前景堪忧 供应压力加大

——中国棉花市场11月月报(预测篇)

来源:锦桥纺织网2018-11-16 10:11:52编辑:KK

在全球经济形势日益复杂,大宗商品市场避险情绪加重,棉花需求预期不佳的情况下,北半球主产国新棉已开始集中上市,季节性供应压力进一步增大,短期内棉价难以摆脱弱势。郑棉期货已跌至两个年度以来波动区间下限,面临破位风险。中美贸易摩擦进展情况、国内棉花市场调控政策、全球棉花产量变化和大宗商品市场总体变化是需要密切关注的市场热点。

一、全球经济形势日益复杂 大宗商品市场避险情绪加重

10月以来,美元指数显著突破前3季度高点,国际原油价格较月初跌超20%,带动其他大宗商品震荡下行。10年期美债收益率亦强势站上3%水平,美联储连续作出强硬表态,使美货币政策对其他国家地区经济的虹吸效应不断增强,部分新兴市场潜藏的债务危机暗流涌动。与此相对,中美经历前期紧张对峙后,近期双方高层一方面对话频繁,另一方面博弈领域不断扩大,贸易摩擦局面更显扑朔迷离。面对日趋严峻的国际贸易形势,管理层不断出台支持民营企业的重磅措施,稳定金融和经济局面的决心坚定。多方面复杂因素共同作用,未来一段时间内大宗商品市场避险情绪加重。

二、短期内棉价难以摆脱弱势

1、棉花季节性供应压力已形成。进入11月,美棉收获过半,印度棉区无降雨,新棉上市进度创纪录,巴基斯坦新棉上市量已完成3/4,中国新棉采摘进度和交售率均超过80%。随着新棉供应进入高峰期,季节性供应压力已形成。

2、棉花需求预期进一步下降。在中美贸易摩擦没有出现缓和迹象的情况下,中国大幅下调包括纺织品在内的进口关税,国内棉花需求预期进一步下降,对市场的负面影响逐步显现,棉花供应压力随之增大。截至10月底,国内棉花周转库存总量约226万吨,较上月增加119万吨,增幅110.8%。10月以来,美棉出口遭遇中国连续毁约。7月初至11月中旬,国际棉纱整体价格下跌1500元/吨左右,跌幅约6%。

3、郑棉期货面临破位风险。郑棉期货主力合约已跌破15000元整数关口后已逼近至过去两个年度以来的波动区间下限。随着郑棉期货持续下跌,国内棉花基差不断抬升。截至11月8日,基差较过去2年均值高出135%,位于2016年度以来最高位水平。进入11月以后,基差的扩大以及现货市场供应压力的加大导致郑棉仓单大幅增加,郑棉期货进一步破位下行的风险增大。

三、后期需关注的市场热点

1、中美贸易摩擦进展情况。最近一段时间,美国前国务卿基辛格与中国高层领导纷纷会晤,不断刺激市场的想象空间。11月底,中美高层将在G20峰会期间会晤,就中美关系及其他重大问题进行深入探讨。双方能否在贸易问题上达成新的共识需高度关注。

2、国内棉花市场调控政策。根据以往经验,国家有关部门一般会在岁末年初公布储备棉轮换计划。经历3年连续轮出后,2019年储备棉轮换政策是否会有新的变化需密切关注。

3、全球棉花产量变化。由于7-8月印度季风雨不足,巴基斯坦病虫害严重,且美棉收获期遭遇降雨,中国以外地区棉花减产预期渐强,为后市行情演绎留下悬念。

4、大宗商品市场总体变化。CRB指数已几乎处于30年来底部,本身存在技术反弹需求,其走势值得密切关注,特别是要关注原油和有色金属等权重较大、交易相对活跃的商品价格变化趋势。若全球经济有实质性好转,大宗商品价格或将出现普涨。

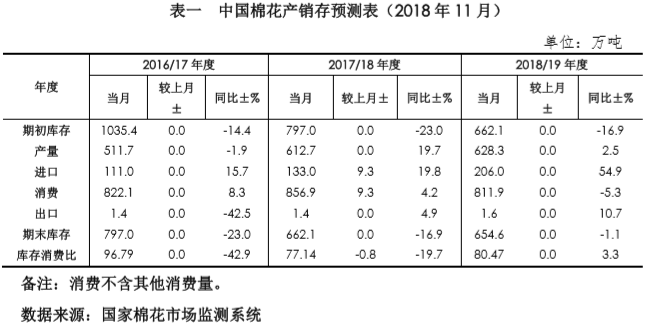

四、国内棉花产销存预测

本期平衡表未做调整。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章