锦桥纺织网—资讯频道> 棉花信息> 棉花评述>正文

本周,国内棉价下跌,国际棉价延续弱势,内外棉纱价格稳中偏弱;涤纶短纤价格上涨。

一、国内棉价下跌

随着新棉上市量逐渐增加,国内棉花供应量较为充足,2017/18年度储备棉轮换政策明确,充分保障下游纺企用棉需求。国内棉花现货价格随之下跌,郑棉期价短暂下跌后随外围市场反弹。11月6-10日代表内地标准级皮棉销售均价的国家棉花价格B指数15872元/吨,较上周下跌3元/吨,跌幅0.02%。郑州棉花期货CF1801合约结算价15185元/吨,较上周上涨166元/吨,涨幅1.11%。代表全国主产棉省(区)白棉3级籽棉折皮棉均价的中国棉花收购价格S指数15080元/吨,较上周下跌186元/吨,跌幅1.22%。

二、国际棉价延续弱势

随着北半球棉花的大量上市,全球棉花供给压力逐渐显现,加之中国储备棉轮换政策明确,国际棉价承压。11月6-10日纽约棉花期货12月合约结算价68.58美分/磅,较上周下跌0.02美分/磅,跌幅0.03%;代表进口棉中国主港到岸均价的国际棉花指数(M)为80.02美分/磅,较上周下降0.64美分/磅,跌幅0.8%,折人民币进口成本13451元/吨(1%关税,海关计征汇率,下同),较上周下跌79元/吨,跌幅0.58%,低于国内市场2421元/吨,内外棉价差较上周扩大76元/吨。(详见附件1)。

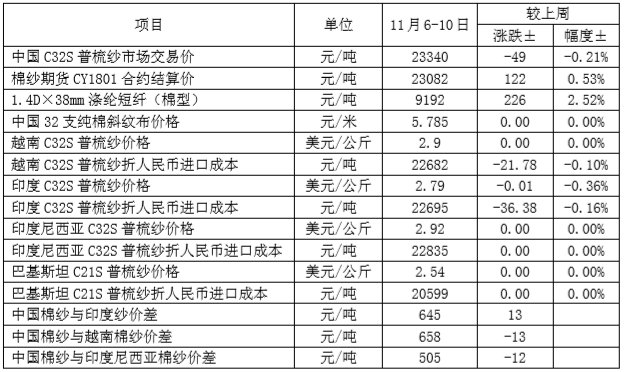

三、国内外棉纱价格延续弱势

本周,到港的越南纱、巴基斯坦纱价格较低,冲击国内低支纱市场,造成低支纱走货缓慢,价格随之下跌;外纱市场变化不大,价格保持平稳;国内坯布所需随用随买为主,整体对后期信心不佳,纯棉布价格基本维持;沙特反腐风暴推动油价持续上涨,涤纶短纤价格持续跟涨。

四、后市展望

国际棉价压力舒缓。近期欧盟发布的2017年秋季展望报告,上调2017年欧元区经济增长至2.2%,为十年来最快增速。美国10月失业率4.1%,创17年来新低。沙特肃贪风暴推动石油价格创新高,本周美元小幅下行。基本面上,美国农业部11月全球产需存预测,上调2017/18年度全球棉花消费量,致使全球及中国以外地区库存消费比较上月有所下降,且下调幅度较上月扩大。全球以及中国以外地区产大于需局面分别收窄14万吨。棉花消费以及出口数据的强劲,一定程度上舒缓了国际棉价压力。近日印度第三大棉花生产区特伦甘纳邦棉农抗议棉价过低,11月9日起开始拒绝交售棉花,甚至采取更为激烈的行为要求政府加大MSP支持力度,短期减弱印度新花大量上市带来的压力。

国内棉价平稳运行。上游价格上涨对下游价格的推动作用偏弱。10月全国工业生产者出厂价格同比上涨6.9%,较去年同期加快5.7个百分点,工业生产者购进价格同比上涨8.4%,较去年同期加快7.5个百分点。10月全国居民消费价格同比上涨1.9%。较去年同期放缓0.2个百分点,其中衣着价格同比上涨1.2%,较去年放缓0.1个百分点。基本面上,本周2017/18年度储备棉轮换政策明确,市场对储备棉轮入幻想破灭,现货报价出现不同程度下调,高低等级棉花销势分化,前期购买的储备棉优势明显,预计储备棉现货消化后,新棉销售才会有起色。特朗普访华期间,中国同意增加2017/18年度美国大豆进口量,预计对国内大宗油脂价格造成压力,对棉籽行情形成影响,籽棉价格将随之调整。近期北疆部分地区开始降雪,出疆运输将受限,皮棉成本将会进一步增加,预计棉企挺价意愿较强。

附件1:2017年11月6-10日国内外棉花价格变化表

附件2:2016年度以来国内外棉花现货价格走势图

附件3:2016年度以来国内外棉价走势对比图

附件4:2016年度以来国内外棉纱价格走势图

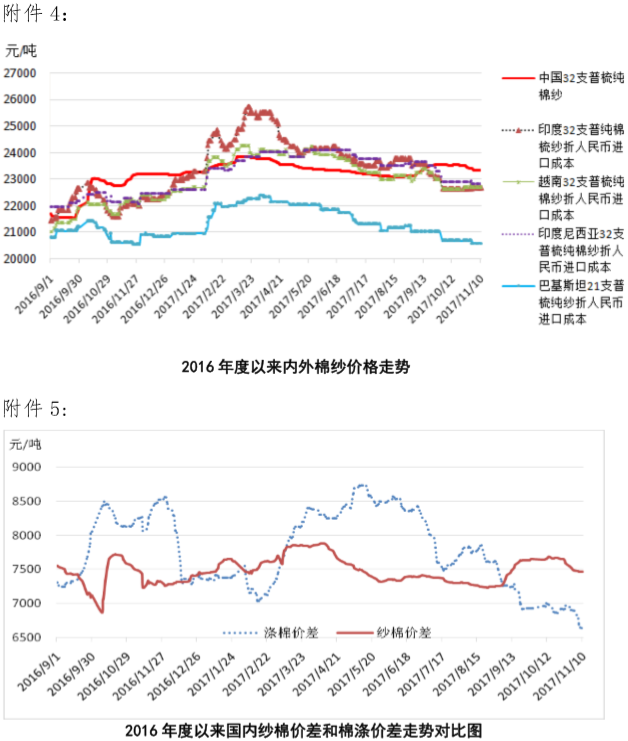

附件5:2016年度以来国内纱棉价差和涤棉价差走势对比图

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657