锦桥纺织网—资讯频道> 棉花信息> 棉花评述>正文

本周,国际棉价下跌,纱价大涨;国内棉价现强期弱;内外棉花价差扩大,棉纱价差逆转。

一、价格走势

(一)棉花价格

国内棉花现货价格上涨,期货价格疲软;国际棉价下跌,其中印巴棉价相对坚挺。(见表1)

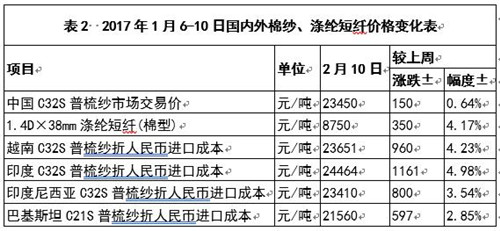

(二)棉纱、涤纶短纤价格

国内棉纱继续小幅上涨,涤纶短纤涨幅扩大;国际棉纱价格大幅上涨(见表2)。

(三)价差

1、内外棉价差扩大。

2月10日,国际棉花指数(M)按折人民币进口成本15176元/吨(1%关税,海关计征汇率,下同),低于国内标准790元/吨,价差较上周扩大435元/吨;印度国内S-6棉花折人民币进口成本14192元/吨,低于国内1774元/吨,价差较上周扩大296元/吨;巴基斯坦国内标准级棉花折人民币进口成本13881元/吨,低于国内2085元/吨,价差较上周扩大178元/吨(见图1)。

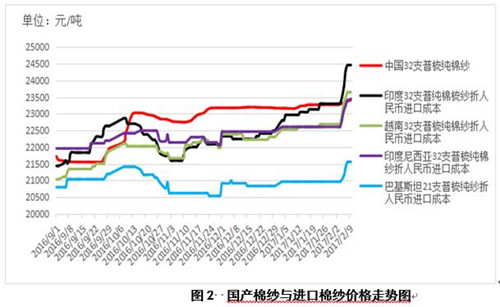

2、内外纱价差逆转。

2月10日,越南32支普梳纯棉纱23651元/吨(折人民币进口成本,下同),较中国国内32支普梳纯棉纱高201元/吨,价差较上周缩小810元/吨;印度32支普梳纯棉纱24464元/吨,较中国国内32支普梳纯棉纱高1014元/吨,价差较上周缩小1011元/吨;印度尼西亚32支普梳纯棉纱23410元/吨,较中国国内32支普梳纯棉纱低40元/吨,价差较上周缩小650元/吨(见图2)。

3、国内纱棉价差扩大,涤棉价差缩小。

本周,国内纱棉差价7484元/吨(32支普梳纯棉纱-328B棉花价格),较上周扩大19元/吨;涤棉差价7216元/吨(328B棉花价格-涤纶短纤价格),较上周缩小219元/吨(见图3)。

二、基本面情况

截至2月10日,全国新棉采摘基本结束,交售率、加工率、销售率同比上涨,其中销售率为58.4%,同比上涨11.1个百分点。近期国内棉花现货市场买卖双方分歧较大,实际成交价格较上周上涨约100-200元/吨,棉企去库存心理增强。下游棉纱价格上涨滞后原料,纺企采购谨慎,原料库存普遍偏低,国储棉轮出临近,市场观望情绪增浓。

本周,美国国内七大市场M级现货平均价格较前周下跌0.49美分/磅。美国农业部报告显示,2017年1月27日-2月2日,2016/17年度美棉出口净签约量较前周减少,2016/17年度美国陆地棉装运量创年度新高。美国农业部2月份月报调增2016/17年度全球棉花消费量、印度消费量、美国出口量,调减全球期末库和印巴库存;印度取消了部分棉花出口合同,印巴棉价持续坚挺。

三、宏观经济情况

2017年1月,我国进出口总值2.18万亿元人民币,比去年同期增长19.6%。其中,出口1.27万亿元,增长15.9%;进口9111.7亿元,增长25.2%;贸易顺差3545.3亿元,收窄2.7%。本周央行连续6日暂停逆回购,货币净回笼6250亿,市场利率整体上扬,但银行间同业拆借隔夜利率有所回落,银行体系流动性总量处于较高水平。人民汇率短期稳定。

美国12月出口创一年半来新高,超过进口增幅,12月贸易帐赤字收窄至443亿美元,降幅超出预期,美国2月4日当周首次申请失业救济人数23.4万,为三个月新低。特朗普表态将在两到三周内公布税改方案,芝加哥联储主席埃文斯称支持美联储今年加息三次,进一步刺激美元上涨。

综上,短期主要受国储棉轮出将近影响,纺企原料采购不活跃,预计国内棉价或将保持相对稳定。

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657