10月份,北半球新棉集中上市,全球棉花供应压力阶段性增大,市场情绪受中美贸易关系及美国政府停摆消息主导;国内新棉采收规模化展开,供应形势由紧转松,籽棉收购价受产量预期调整“低开高走”,内外棉价均呈先跌后涨态势。

第一部分 行情回顾

国际市场方面,北半球多国新棉收购加工陆续展开,上市量逐步增加。与此同时,10月初起美国政府停摆导致多项关键数据推迟发布,叠加中美互征特别港务费及美国总统特朗普宣称拟对中国再加征100%关税等利空消息,引发市场悲观情绪,导致国际棉价跌至近5年以来新低;之后随着中美高层经贸磋商和中美领导人会晤消息传递出贸易关系缓和积极信号,国际棉价止跌回升。ICE期棉主力合约结算价最低跌至63.51美分/磅,截至10月30日反弹至65.12美分/磅,较上月末下跌0.65美分/磅,跌幅0.99%;代表进口棉中国主港到岸均价的国际棉花指数(M)最低跌至71.18美分/磅,截至10月30日反弹至75.12美分/磅,折人民币进口成本12947元/吨(1%关税,不含港杂费),较上月末上涨288元/吨,涨幅2.28%。

国内市场方面,国庆节前后因棉花丰产预期高涨叠加纺织市场“金九银十”旺季不旺,国内棉价持续下跌;节后新棉收购陆续展开,北疆采摘时间因脱叶剂效果不佳及降雨天气等有所推迟,且南疆部分地区籽棉单产不及预期,推动籽棉收购价较节前小幅上涨,棉花现货价格随之上涨。郑州商品交易所棉花期货主力合约结算价最低跌至13255元/吨,截至10月30日反弹至13630元/吨,较上月末上涨385元/吨,涨幅2.91%;代表内地标准级皮棉市场价格的国家棉花价格B指数下跌至最低14679元/吨,截至10月30日反弹至14781元/吨,较上月末下跌45元/吨,跌幅0.3%。

第二部分 分析与展望

一、国际棉市

(一)宏观环境

中美经贸磋商达成重要共识和美联储降息向市场传递积极信号。10月25-26日中美在马来西亚吉隆坡举行第5轮高层经贸会谈,10月30日中美领导人于在韩国釜山举行今年以来首次面对面会晤,就解决各自关切的经贸问题达成联合安排。根据会谈共识,美方取消针对中国商品加征的10%所谓“芬太尼关税”,24%对等关税继续暂停1年,暂停实施其对华海事、物流和造船业301调查措施1年,中方相应调整针对美方的反制措施。中美经贸博弈的阶段性缓和,为两国经贸合作与世界经济注入更多确定性和稳定性。此外,美联储10月29日如期宣布下调联邦基金利率目标区间25个基点到3.75-4.00%之间,并决定于12月1日结束其资产负债表缩减计划,意味着其货币紧缩周期即将迎来转折点,全球流动性环境有望从持续收缩转向稳定。

(二)全球棉花供需形势

1.2025/26年度全球棉花供需基本平衡略宽松

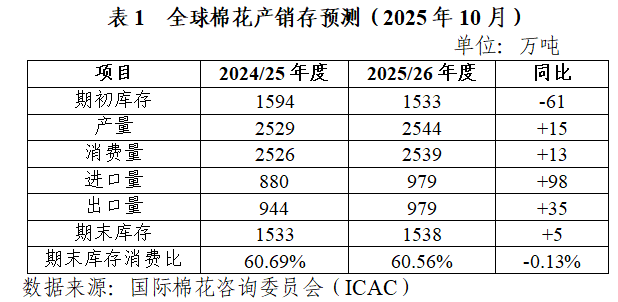

据国际棉花咨询委员会(ICAC)10月预测,2025/26年度全球棉花产量预计2544万吨,同比增加15万吨,环比减少11万吨;消费量2539万吨,同比增加13万吨,环比减少13万吨。总体上看2025/26年度全球棉花产需基本平衡,但考虑到ICAC对中国等增产国家产量未调整到位,预计全球棉花供需呈偏宽松格局。

2.主要国家棉花供应形势

南半球棉花加工收尾,丰产格局基本明朗。澳大利亚2024/25年度棉花加工接近收尾,至10月上旬已达95%,分级检验完成约90%,产量预估120万吨左右。2025/26年度棉花播种已陆续展开,因灌溉水供应不足植棉面积有所减少,澳大利亚棉花协会预计棉花产量约91万吨。巴西棉采收基本结束,巴西棉花种植者协会预计产量为411万吨,较上月预测继续上调15万吨。目前加工进度近半,销售比例超过七成。巴西海关数据显示,1-9月巴西棉出口188万吨,同比增加4万吨。

北半球进入集中收获期,各主产国情况各异。2025/26年度北半球棉花上市有序推进,未来1个月左右将进入供应高峰。具体看,美棉加工检验进度同比滞后,截至10月24日,美棉累计检验量53万吨,较去年同期减少17万吨;自8月中旬以来,棉花产区干旱面积持续扩大,目前约62%产区面临干旱,较上月提高21个百分点,需关注对产量和下年度棉花种植是否有影响。印度棉采收受降雨影响晚于往年,但单产提升带动总产预期上调,印度棉花协会预计产量最高增至570万吨,同比增幅7%,预计将在11月中旬迎来新棉上市高峰。印度政府已启动最低支持价收购新棉稳定价格。巴基斯坦棉上市同比加快,但产量低于预期,据巴基斯坦轧花厂协会统计,截至10月15日,籽棉累计上市量折皮棉约为58.8万吨,同比增加22.4%,巴基斯坦联邦农业委员会预计棉花产量116万吨左右,同比减少9%。

3.全球纺织消费形势

美国关税负效应日益显现,亚洲纺织服装出口放缓。关税对美国消费者价格的传导已进入加速期。密歇根大学调查显示,由于消费者对就业市场疲软和通胀压力担忧,10月美国消费者信心指数降至55,为5个月来低点。美联储10月褐皮书显示,近几周美国整体消费者支出尤其是零售商品支出小幅下滑。面对物价上涨与经济不确定性,中低收入家庭更倾向于寻找折扣商品。受美国关税影响,主要纺织品服装生产国中,越南、孟加拉国出口额近两月明显下滑,9月出口额分别32.6亿美元、28.4亿美元,环比降幅扩大至15.6%、10.4%;印度对美国出口已连续4个月下降,印度纺织工业联合会预计未来6个月还会出现25%以上的出口跌幅。国际纺织工业联合会最新调查显示,当前全球纺织业商业环境持续走弱,新订单不足、产能利用率低位、库存缩减仍是主要特征。

二、国内棉市

(一)宏观环境

国内经济延续稳中有进态势,“十五五”规划坚定市场信心。前3季度,我国国内生产总值(GDP)同比增长5.2%,比上年全年和上年同期分别加快0.2、0.4个百分点,明显高于多数主要经济体,充分展现中国经济韧性强大。本月召开的党的二十届四中全会审议通过“十五五”规划建议,将坚持扩大内需置于战略基点位置,并明确提出大力提振消费,实施专项行动,或将有助于带动与民生消费紧密相关的纺织服装需求增长。同时还强调,推动重点产业提质升级,巩固提升轻工、纺织等产业在全球产业分工中的地位和竞争力,优化产业布局,这不仅肯定我国纺织产业作为国际优势产业的地位,也预示着未来在技术创新、品牌建设、市场开拓等方面有望获得更精准的政策支持,增强产业发展的信心和预期。

(二)国内棉花供需形势

1.2025/26年度国内棉花供应相对充裕

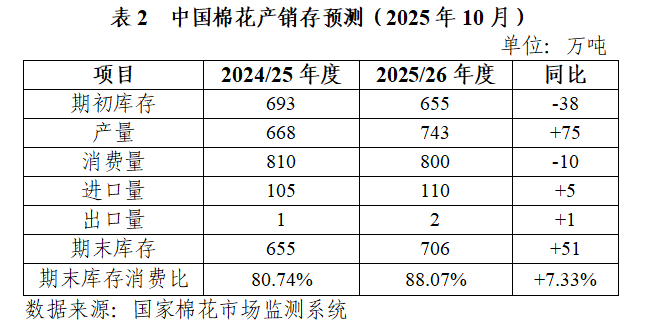

新棉采收小幅提前,产量预期或有调整。国庆节后国内棉花开始规模化采收,进度略快于去年。初期新疆受脱叶剂喷施效果不佳、部分地区降雨等因素影响,收获进度缓慢且颜色级略差,中旬左右进入采收高峰。截至10月末,北疆棉花采摘基本完成,增产形势明朗;南疆棉花采摘接近8成,部分地区反映因前期补种和高温影响导致单产有所下降,总体来看丰产格局已定,但新疆棉产量或不及预期。受此带动,新疆籽棉收购价小幅抬升,每公斤籽棉收购价从6.0-6.2元上涨至6.2-6.4元区间。据国家棉花市场监测系统数据,截至10月30日,全国新棉采摘进度为87.1%,同比提高1.9个百分点,较过去4年均值提高5.9个百分点。

棉花上市量快速增加,供应压力或逐步显现。随着10月以来新棉采收加工进度不断加快,国内棉花供应逐渐上量,万得数据显示,截至10月中旬全国棉花商业库存172万吨,较上月末增加70万吨,在棉花丰产格局下预计11-12月新棉上市节奏和数量将远超往年。中国纤维质量监测中心数据显示,截至10月30日,2025/26年度全国棉花检验量168万吨,同比增幅46.7%。据国家棉花市场监测系统数据,同日全国累计加工皮棉233.9万吨,同比增加38.6万吨。郑州商品交易所数据显示,近期郑棉仓单(含有效预报)数量快速增加,显示企业套保需求旺盛,或对棉花期货价格形成一定压力。

2.国内纺织市场形势

秋冬纺织季节性消费存支撑,后期补库需求或边际走弱。国家统计局数据显示,9月纺织品服装内销零售额1230.5亿元,同比增长4.7%,增幅扩大至年内最高水平。10月以来,全国气温下降明显,叠加“双十一”预热开启,服装新品密集上新,激活终端季节性消费需求。据纺织厂反映,新疆棉纺厂保持高负荷,内地纺织厂开机相对稳定。与秋冬面料相关的低支粗厚纱出货较好,高支纱品种表现较差,外贸溯源订单有所增加但总量不大。10月国内纯棉纱价格试探性上涨,但下游接受度不高。随着终端集中备货接近尾声,新增订单呈收缩迹象,同时由于新棉供应充裕,企业观望情绪升温,棉花采购意愿有所下降。

纺织品服装出口分化,对美国出口竞争力有所恢复。受中美关税博弈和产业链重构影响,我国纺织服装出口继续承压。据海关总署数据,9月出口244.2亿美元,同比下降1.4%,降幅较上月收窄3.6个百分点。其中服装出口124.5亿美元,同比下降8%;纺织品出口119.7亿美元,同比增长6.4%,达到历史同期较高水平,展现出较强韧性。美国对华芬太尼关税的降低及中美关税暂缓期延长,使得我国纺织品服装对美国出口竞争力有所恢复,市场再次迎来对美国出口的机会窗口。需要关注的是,墨西哥政府9月提出拟对中国纺织品等加征10-50%关税,10月下旬总统辛鲍姆宣布暂缓提案转而启动双边磋商,未来我国纺织品对墨西哥出口仍面临不确定性。

主要结论

受中美关税暂缓期再度延长、美联储货币宽松进程可能持续、我国“十五五”规划有望为中长期经济发展注入新动力等多重利好因素推动,预计近期棉价偏强波动的概率较大,考虑到国内外棉花产量增加所带来的供应压力尚未完全释放,及纺织市场补库需求可能边际减弱,或将对棉价形成一定压制。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn