8月以来,棉市供强需弱叠加大宗商品市场普跌,国内外棉价屡创新低,国内纺织市场开机率持续下降,市场信心受挫。下一步行情走势如何,本期月报将进行探讨。

第一部分 行情回顾

8月以来,美国制造业持续走弱,失业率上升,叠加日本宣布加息,引发全球股市及大宗商品市场普遍大跌。同时,新棉增产预期渐强,下游需求偏弱。在外围市场和棉市基本面双重利空因素影响下,国内外棉价不断下挫,ICE棉花期货主力合约最低跌至66.26美分/磅,郑棉主力合约价格最低跌至13200元/吨。随后在美国农业部大幅调减全球棉花产量预期,美联储降息预期升温带动宏观情绪好转的驱动下有所反弹。截至8月27日,ICE棉花期货主力合约结算价69.98美分/磅,较月初上涨1.90美分/磅,涨幅2.8%;代表进口棉中国主港到岸均价的国际棉花指数(M)78.62美分/磅,较月初上涨1.5美分/磅,折人民币进口成本13608元/吨(1%关税,不含港杂费),较月初上涨259元/吨,涨幅1.9%。郑州商品交易所棉花期货主力合约结算价13770元/吨,较月初下跌405元/吨,跌幅2.9%;代表内地标准级皮棉市场价格的国家棉花价格B指数14923元/吨,较月初下跌478元/吨,跌幅3.1%。

第二部分 分析与展望

一、国际棉市

(一)全球新棉产量仍有变数,天气变化需密切关注。

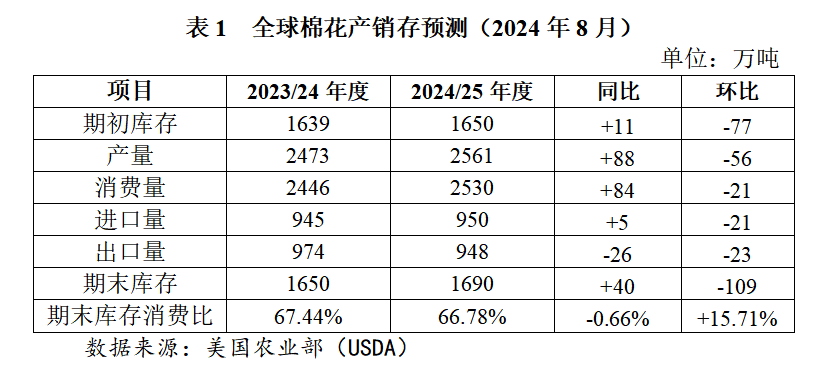

今年北半球棉花播种顺利且长势良好,市场对全球棉花增产预期较强。目前距棉花采摘还有1个月左右,这段时间的天气变化及其对棉花产量的影响需密切关注。据美国农业部8月预测,2024/25年度全球棉花产量2561万吨,同比增加88万吨;棉花消费量2530万吨,同比增加84万吨。8月以来,美国密西西比州等地干旱情况有所加重,得克萨斯州西部水库水位已低于正常水平,美棉产区干旱比例上升,可能导致弃收率提高。截至8月20日当周,美棉产区约有30%受到干旱影响,较上周增加8个百分点。据美国农业部调查,2024年美棉播种面积由7084万亩下调至6781万亩,收获面积由5870万亩下调至5239万亩。据印度农业部数据,截至8月初,2024年印度棉播种面积1.62亿亩,较去年同期下降约9%。8月美国农业部供需预测调减美国、印度2024/25年度棉花产量,美棉产量预测由370万吨下调至329万吨,印度棉产量预测由544万吨下调至533万吨。此外巴基斯坦持续降雨天气也使棉花生产和采摘受到不利影响,预计新棉上市进度有所推迟。

(二)宏观经济环境有所好转,纺织品服装需求趋稳。

鉴于部分西方发达经济体货币紧缩政策有所松动,需警惕流动性面临拐点时金融市场波动及投资者情绪变化对商品市场的影响。今年以来加拿大和瑞士分别降息2次,欧洲、英国、瑞典分别降息1次,市场对美联储9月降息的预期不断升温。美国7月居民消费价格指数(CPI)同比增长2.9%,连续第4个月下降,通胀降温趋势进一步巩固,同时7月零售销售额环比上升1%,好于市场预期的0.3%,进一步增强市场对美国经济软着陆的信心。此外,日本央行行长植田和男在8月23日国会听证会上表示,将谨慎研究7月加息对经济和物价的影响再决定是否进一步加息,但货币宽松的基本立场不会改变,只是目前的利率仍非常低,如果经济状况良好,将把利率水平提高至中性水平。市场预计短期内日本加息概率较低,但不排除年内再度加息的可能。从下游纺织服装市场看,美国纺织服装库存已回归至疫情前正常水平,市场销售基本平稳。截至6月,美国批发商服装及服装面料库存销售比为2.26,7月美国服装及配饰店零售销售额262.35亿美元,同比增长2.52%。6月日本大规模零售销售额环比增长2.64%。

(三)国际棉价进入低估值区间,产业情绪有所回升。

ICE期棉在经历近5个月下跌后处20年以来较低估值区间且已低于美棉种植成本,进一步下跌空间有限。据美国商品期货交易委员会(CFTC)统计,截至8月20日,ICE期棉总持仓量231389手,商业持仓(生产、贸易、加工商)多头净持仓555张,为2019年以来首次由净空持仓转为净多持仓并连续3周,显示产业资本基本认可当前国际棉价已进入低估值区间,国际棉价继续深度下跌的概率不大。与此同时,当周管理基金持有净空单51509手,为2019年以来次高水平,显示目前投机空头力量基本达到峰值,后期减仓获利了结概率增大。

二、国内棉花市场

(一)棉花长势基本正常,采摘时间可能提前。

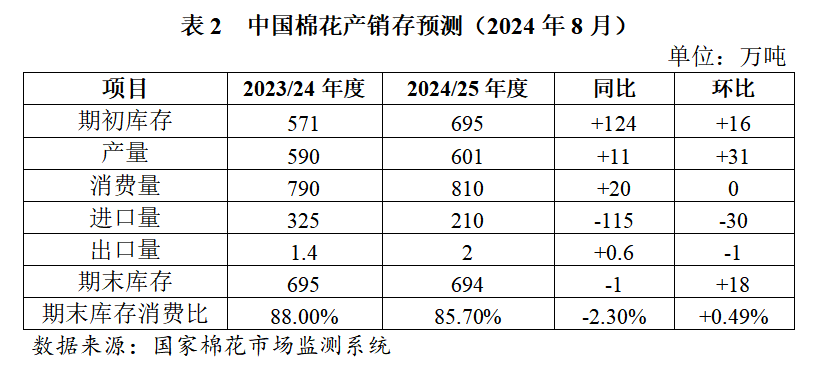

7月中旬以来新疆部分棉区积温较往年明显偏高,部分地区出现蕾铃脱落现象,但目前对新棉增产预期影响不大,棉农预计采摘时间可能提前7-10天;黄河流域棉区长势较好,旱情同比减轻,长江流域棉区受到高温和强降水影响,棉花长势不如去年。据国家棉花市场监测系统棉花长势调查,2024/25年度新棉单产预计147.2公斤/亩,同比增长3.2%;棉花产量预计601万吨,同比增加11万吨。8月以来,轧花厂陆续开始检修设备为新棉收购加工做好准备。但受棉价持续下跌影响,赴新疆包厂收购的企业不多,疆内大型轧花厂计划缩减收购规模,预计今年抢收新棉的概率较小,开秤价也将低于去年。

(二)棉价持续下探,现货销售略有提速。

随着国内棉花价格持续下行,部分纺织厂棉花询价有所增多,加上8月“后点价”合同集中执行,郑棉仓单数量较前期加速下滑,市场压力得到一定释放。据郑州商品交易所数据,截至8月27日,棉花注册仓单数量为9413张,为近5年来次低水平,环比减少2289张,减幅20%,高于此前两月1366张、1462张的减少数量。7月底国家增发20万吨棉花进口滑准关税配额,低于此前市场预期,并限定加工贸易方式进口,部分以国内销售为主的纺织厂将补库重心转向国产棉,使国产棉花销售略有提速。据国家棉花市场监测系统数据,截至8月22日的近1个月,轧花厂销售皮棉27.3万吨,较前一个月增加3.7万吨。

(三)订单回暖势头初显,市场信心有待提振。

国内棉纺市场传统需求旺季逐步临近,终端市场出现局部好转迹象,部分沿海地区纺纱厂反映中低支纱品种订单少量下达,外销订单略有好转,内销订单起色不大,布厂产销率较前期略有提升,成品库存有所减少。据国家棉花市场监测系统调查,8月初被调查纺织厂纱、布产销率均有改善,分别95.9%、97.6%,环比提高3.3个、7.4个百分点,同时坯布库存为38.4天销售量,同比减少5.6天,比近5年同期平均水平减少8天。

主要结论

考虑到近期宏观经济环境有所好转,新棉产量仍有变数,纺织服装市场传统旺季临近,订单回暖势头初显,预计近期棉价下行空间相对有限。从中长期看,由于地缘政治冲突仍未停息,全球经济形势依然错综复杂,消费需求恢复将面临不小的阻力,预计在不出现强劲利好消息情况下,棉价可能在较长时间内维持盘整态势。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn