2022年上半年,印染行业面临的发展环境更为复杂严峻。俄乌冲突持续引发石油、天然气等能源价格大幅上行,印染企业在成本端承受较大压力;国内疫情多发散发对行业正常生产经营造成不利影响,同时也对居民的消费信心形成制约,消费对行业经济增长的拉动作用减弱。多重因素影响下,上半年印染行业经济运行承压。随着疫情反弹得到有效控制及国家层面和地方政府出台一揽子稳增长、保就业、促消费政策措施,行业克服多重压力挑战,多数经济运行指标承压回升。同时也要看到,印染企业生产经营压力仍较为突出,印染行业全年实现平稳运行仍面临较大考验。

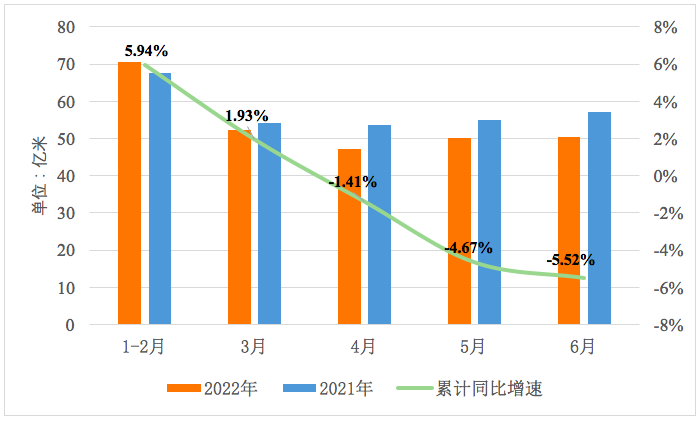

产量同比降幅扩大,环比看继续向好

据国家统计局数据,2022年1-6月印染行业规模以上企业印染布产量269.06亿米,同比降低5.52%,降幅连续3个月呈现扩大态势。从月度产量看,上半年我国印染行业生产出现一定的波动,1-2月印染布产量保持稳定增长,3月以来受国际环境变化和国内疫情冲击的影响,印染布产量累计同比增速逐步回落,尤其是4月当月印染布产量创下阶段性低点。进入5月后,国内疫情形势总体向好,在国家一揽子助企纾困政策措施支撑下,印染企业产能逐步释放,5、6月印染布产量连续2个月实现回升,环比分别增长6.29%和0.30%。

图1 2022年上半年规模以上企业印染布产量情况

资料来源:国家统计局

出口形势保持良好,主要产品出口量价齐升

据中国海关统计数据,2022年1-6月印染八大类产品出口数量149.76亿米,同比增长9.81%;出口金额159.18亿美元,同比增长18.64%;出口平均单价1.06美元/米,同比提高8.04%。出口市场中,东南亚是我国印染产品主要直接出口地区,今年其纺织供应链基本恢复正常运转,我国对其纱线、面料等产业链配套产品出口规模实现较快增长,上半年我国对东盟纱线和面料出口增速分别达到29.9%和24.6%。主要出口产品中,合成长丝织物在印染八大类产品出口总量中占比超7成,上半年合成长丝织物出口同比增长19.79%,带动印染行业出口实现稳定增长,纯棉染色布、纯棉印花布、棉混纺印花布等含棉产品出口因美国实施涉疆产品全面禁令而出现大幅下滑,降幅分别达到20.76%、24.04%、14.69%。

图2 2022年上半年我国印染八大类产品出口情况

资料来源:中国海关

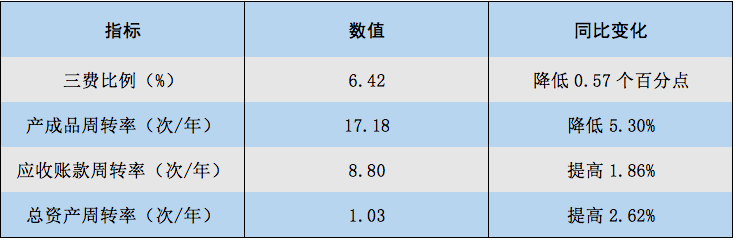

运行质量持续改善,产销衔接仍然不畅

据国家统计局数据,2022年1-6月规模以上印染企业三费比例6.42%,同比降低0.57个百分点,其中棉印染企业为6.23%,化纤印染企业为7.77%;产成品周转率17.18次/年,同比放缓5.30%;应收账款周转率8.80次/年,同比提高1.86%;总资产周转率1.03次/年,同比提高2.62%。上半年随着原材料价格大幅上行,印染企业更加注重精细化管理,三费比例较去年同期有所降低,资金周转效率方面也小幅提升,但产成品周转率自3月以来均呈负增长态势,表明目前企业产销衔接不畅问题仍存在。

表1 2022年1-6月规模以上印染企业主要运行质量指标

资料来源:国家统计局

发展效益保持良好,企业盈亏分化加剧

据国家统计局数据,2022年1-6月规模以上印染企业营业收入1500.66亿元,同比增长11.10%;实现利润总额57.18亿元,同比增长13.79%;成本费用利润率4.04%,同比提高0.10个百分点;销售利润率3.81%,同比提高0.09个百分点;完成出口交货值198.46亿元,同比增长8.69%。1687家规模以上印染企业亏损户数为593户,亏损面35.15%,同比扩大5.60个百分点;亏损企业亏损总额17.64亿元,同比增长50.78%。

上半年印染行业整体发展效益在纺织产业链中表现较好,规模以上印染企业营业收入和利润总额均实现两位数增长,分别高于纺织全行业5.4和30.8个百分点。同时也要看到,行业内部企业盈亏分化进一步加剧,亏损企业的亏损总额较上年同期大幅增长,反映当前部分企业在运营过程中遇到较大困难。

图3 2022年上半年印染行业主要经济效益指标同比增速

资料来源:国家统计局

回顾上半年,在国际动荡形势和国内疫情冲击下,成本高企和内需疲弱是印染行业面临的最大问题。面对诸多困难,印染行业彰显发展韧性,努力克服各种不利因素,多数经济指标保持增长。展望全年,印染行业外部发展环境依然存在较多不稳定不确定因素,俄乌冲突短期内尚未有结束迹象,美欧等发达国家和地区通货膨胀、货币流动性收缩导致全球经济下行压力加大,这将对国际市场纺织品服装消费形成抑制,同时东南亚地区印染产能扩张也将使我国印染行业面临的国际竞争趋于激烈,以上因素均将加大行业经济运行压力。但整体看,我国印染行业仍具备恢复向好的基础,我国超大规模市场优势和巨大内需消费潜力仍是行业平稳发展的重要支撑,行业配套完善、高效运转的产业链优势仍突出,这对推动行业持续向好发展仍有重要积极作用。当前国内疫情防控形势总体可控,随着国家稳增长促消费政策成效持续显现,内需消费市场有望继续改善,产需循环将更加畅通,这将为进一步提升行业发展质效提供坚实基础。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn