本周,国内棉价走势平稳,国际棉价上涨;国内外棉纱价格延续小幅下跌走势;涤纶短纤价格继续下跌。

一、国内棉价走势平稳

本周,国内棉花仍保持供应充裕局面,棉花现货价格弱势平稳,在外围市场的影响,郑棉期货表现较为抗跌。4月9-13日,代表内地标准级皮棉销售均价的国家棉花价格B指数15593元/吨,较上周下跌21元/吨,跌幅0.14%;郑州棉花期货主力合约结算价15312元/吨,较上周上涨54元/吨,涨幅0.35%;储备棉轮出成交平均价格14190元/吨,较上周上涨51元/吨,涨幅0.36%。

二、国际棉价上涨

本周,习近平主席博鳌论坛讲话提振市场,市场对贸易摩擦的忧虑有所缓解,国际棉价有所反弹。4月9-13日,纽约棉花期货主力合约结算价83.14美分/磅,较上周上涨2.26美分/磅,涨幅2.8%;代表进口棉中国主港到岸均价的国际棉花指数(M)为90.81美分/磅,较上周上涨1.58美分/磅,涨幅1.77%,折人民币进口成本14628元/吨(按计征汇率折算,下同),较上周上涨248元/吨,涨幅1.72%,低于国内市场965元/吨,内外棉价差较上周缩小269元/吨(详见附件1)。

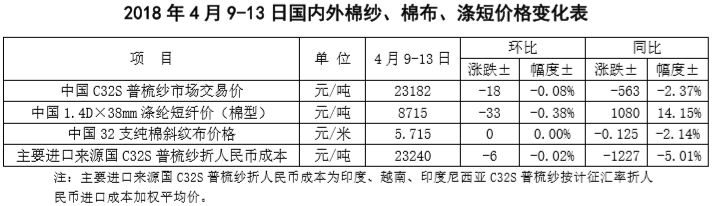

三、国内外棉纱价格延续小幅下跌走势

本周,国内低支纯棉纱销势转弱,纯棉纱价格继续小幅下跌,进口纱出货缓慢,局部价格延续小幅下跌走势;国内印染费用上涨影响坯布销售,纯棉布价格基本维持;涤纶短纤价格跟随原料PTA走势延续下滑走势。

四、后市展望

国际棉价频繁波动。近日叙利亚地缘政治紧张,市场不安情绪升温,中美贸易局势仍存重大不确定性,市场波动率陡然上升。中美贸易摩擦对棉花贸易影响立竿见影,上周印度对中国签订20万包棉花出口合同,印度棉花协会也将2017/18年度印度棉花出口量从600万包调增至650万包;美棉签约量出现大幅下降,上周2018/19年美国陆地棉净签约量下降34%,皮马棉净签约量下降50%,其中中国买家停止签约2018/19年度美棉。同时美国农业部(USDA)4月月报调增美棉出口量,调减美棉期末库存量,助推ICE期棉走势反弹。报告后,预计下周市场焦点仍将集中在中美贸易战对全球棉花贸易格局及美棉出口的进一步影响,同时焦点集中转向北半球棉花播种面积和天气的炒作,行情将围绕贸易战和天气变化更为振荡。

国内棉价延续平稳走势。本周中国在博鳌亚洲论坛年会上宣布一系列扩大对外放开的举措。贸易摩擦之下的新开放使包括纺织业在内的制造业实体机遇与风险并存。基本面上,本周新疆地区开始棉花春播,内地棉农开始备耕,据国家棉花市场监测系统调查显示,2018年种植意向同比增0.4%。皮棉现货仍保持供过于求局面,按本年度棉花产量612.7万吨推算,截至4月13日国内新花仍有230万吨左右新花尚未销售,储备棉保证3万吨日挂牌量,成交率从3月12日以来不断下降,上周储备棉成交率45.14%,较上周下降8.52个百分点。下游纯棉纱订单饱满,但销势略差于2-3月,储备棉基本满足C40S以下棉纱配棉需求,大幅降中低支纱用棉成本,增加企业生产活力。环保整顿导致印染费用上调频繁影响坯布销售,向棉纱环节缓慢传导,纺企原料补库随用随买,棉花价格上涨阻力重重,短期内国内棉价或仍有平稳走势为主。

附件1:2018年4月9-13日国内外棉花价格变化表

附件2:2018年4月9-13日国内外棉纱价格变化表

附件3:2016年度以来国内外棉花现货价格走势图

附件4:2016年度以来国内外棉花期货价格走势图

附件5:2016年度以来国内外棉价差走势图

附件6:2016年度以来国内外棉纱价格走势图

附件7:2016年度以来国内纱棉价差和涤棉价差走势对比图

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn