锦桥纺织网—资讯频道> 锦桥视点>正文

【锦桥纺织网专稿】2016年2月上中旬,中国储备棉投放预期压力继续发酵,叠合传统春节长假休市因素,市场需求降至冰点,打压国际棉价走低。ICE期棉大跌后低位调整,郑棉维持跌势,国内棉花现货量价齐降。市场仍在消化抛储的利空预期,后期轮出政策仍是影响棉花市场的关键因素。随着配额下发进口棉销售触底反弹。下游节后开工情况好于预期,市场购销尚待启动。

期棉下跌后低位调整

ICE期棉大跌后低位调整。2月份以来,ICE期棉主力5月合约结算价累计下跌2.06美分/磅至59.54美分/磅,跌幅3.34%。春节长假期间ICE期棉大跌。由于USDA供需报告调低了美棉出口量以及NCC调查显示2016/2017年度美棉种植意向面积提高,加之中国抛储传闻等利空因素影响,ICE期棉价格跌破60美分后进一步下探至58美分一线。主力1603合约结算价由62.3美分/磅(2月2日)下跌至58.42美分/磅(2月11日)。2月16-19日,ICE期棉一改春节期间的颓势止跌企稳,主力5月合约站稳59美分/磅及短期均线之上。USDA月报显示,截至11日一周美棉签约出口数据良好,但由于全球棉价供应过剩的格局及中国投放储备棉预期较强,基本面整体仍不利于棉价反弹,短期有望低位调整。

郑棉维持跌势。2月份以来,郑棉1603合约累计下跌155元至11435元/吨。春节前,郑棉再创新低,延续近强远弱走势。市场普遍预期春节后中国可能在四月抛储,大幅增加市场中低等级棉花供应对国内外棉价形成压力。2月5日,郑棉1605合约跌至11320元/吨。春节后抛储压力不改,郑棉基本面偏空,15日继续下跌。16-17日,郑棉止跌小幅反弹,1605月合约上涨100元报收于11255元/吨。在没有明显利好支撑之下,上涨动力有限,预计后市有望在下跌趋势中低位调整。另一方面,当前郑棉已经大幅低于现货棉价,这将抑制标准仓单的生成;随着国内棉价与纱价的持续大幅下跌,国产棉花与棉纱相较于进口已经拥有极强的竞争力,国产棉消费有望复苏,从而加快本年度产新棉的消耗进度,对棉价形成支撑。

| 表一 2016年2月上中旬纺织原料价格运行明细表 单位:美分/磅、元/吨 | |||||

| 项目 日期 |

纽约棉期 ICE1605 |

中国进口棉价格指数 FCindexM |

中国棉花价格指数 CCindex328 |

电子撮合 MA1603 |

郑棉期货 CF1603 |

| 01/29/2016 | 61.60 | 69.24 | 12348 | 11359 | 11590 |

| 02/01/2016 | 62.20 | 68.95 | 12333 | 11408 | 11525 |

| 02/05/2016 | 60.60 | 70.16 | 12311 | 11323 | 11490 |

| 02/16/2016 | 59.74 | 67.53 | 12280 | 11179 | 11450 |

| 02/19/2016 | 59.54 | 67.66 | 12219 | 11269 | 11435 |

| 涨、跌总量 | -2.06 | -1.58 | -129 | -90 | -155 |

| ±幅度(%) | -3.34 | -2.28 | -1.04 | -0.79 | -1.34 |

| 1月涨跌量 | -2.15 | -2.26 | -574 | -282 | -30 |

| ±幅度(%) | -3.40 | -3.16 | -4.44 | -2.41 | -0.26 |

国内棉花现货量少价跌

春节前后,因大量中高等级新疆棉移库和2016年度棉花进口配额陆续发放,市场现货资源较多,纺企经营压力较大提前休市备货稀少,加之国储棉出库传言造成市场恐慌心理,导致棉花现货成交量价齐走低。节前(2月1-7日),新疆棉行情继续下挫,其中阿克苏站台2128B级以上棉花勉强维持平稳,价格大多在13000-13200元/吨,而3128B级及以下棉花价格下降50-100元/吨,3128C级报价12700-12750元/吨、2128C级在12800-12850元/吨。1月中下旬以来地产棉下调幅度较大,河北、山东等地出现轧花厂下调300-400元/吨清仓甩货。

春节长假结束后(2月14-20日),纱厂多使用年前备货,市场零星采购内地移库资源,棉花购销启动相对延后,加之国储棉投放的压力继续发酵,因而皮棉价格继续下跌。市场报价较春节前普遍下调100-200元/吨,手摘棉、机采棉差价进一步缩小到100-300元/吨,兵团与地方棉花差价缩小。17、18日,北疆站台皮棉报价稀少,3128级马值B2、C2手摘棉报价分别为12900-13000元/吨、12600-12700元/吨;南疆站台2128B2、2128C2以及3127C2级的公检毛重报价集中在12900-13000元/吨、12600-12800元/吨、12000-12200元/吨。内地市场手摘棉3129B2S2销售报价为12600-12700元/吨(原单毛重自提带票价格),3128B2S2销售报价为12300-12500元/吨,3128C2S3销售报价为12100-12300元/吨。地方机采棉3128B2S2销售报价为12300-12400元/吨,3128C2S3销售报价为12000-12200元/吨。河北地产棉3128B2S2销售报价为11700-11900元/吨(毛重自提带票价格),3128C2S2销售报价为11500-11600元/吨,4128C2S3销售价格为11300-11400元/吨,4127C2S3销售价格为11200-11300元/吨。

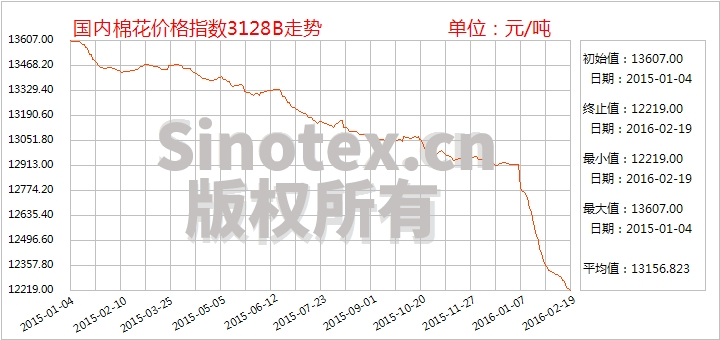

2月20日统计,中国棉花价格指数CCindex3128B累计下跌129元至12219元/吨;价格比电子撮合1603合约高950元/吨、比郑棉期货1603合约高784元/吨。(参见:表一)从市场供需来看,棉花价格下行压力不减。2016年棉花进口配额发放、新疆棉大量移至内地、储备棉投放在即;而需求改善缓慢,近期配棉仍以新疆棉为主,地产、进口为辅。储备棉轮出的棉花品级、品质和竞卖底价受市场关注,轮出价格是一步到位还是逐步下调成为市场的关注焦点,能否纺C40S及以上支数的棉纱将成为衡量储备棉轮出对棉价影响的主要条件。

长绒棉延续弱势,配额下发外棉销售触底反弹

长绒棉行情延续弱势。一方面,长绒棉棉商、轧花厂去库存压力大;另一方面,2016年89.4万吨1%关税内棉花进口配额已经发放到位,部分纺高支纱企业采购进口棉代替长绒棉纺纱,因此2月以来国产长绒棉价格继续下调100-200元/吨。2月15日,江苏某大型棉企137、237、336级长绒棉的报价分别为22800元/吨、21800元/吨、20600元/吨(毛重结算,地方棉企加工),量大可让利100-200元/吨。兵团长绒棉报价仍高于地方棉企500元/吨以上,而且由于大中型棉纺织厂需求稳定,短期跟风下调报价的预期不强。

2月以来,随着2016年度棉花进口配额发放到位;并且ICE期货大幅下跌,特别是主力合约跌破60美分/磅,澳棉、美棉等CIF、FOB等报价均大幅下调,中国棉纺织厂、进口商询价、成交较12、1月份大为活跃。其中港口现货和即期装运的2015/16年度美棉、巴西棉、乌棉和澳棉受到的关注、签约情况好于印度棉、西非棉。1月港口保税长绒棉销售出现过一轮小高潮,进入2月交易转淡。据部分棉花主港保税库反映,2015/16年度美棉、乌兹别克斯坦及印度棉的抵港量较2013、2014年有很大幅度减少,“棉满为患”的现象难以出现。目前青岛、张家港、上海港EMOTSM1-5/32"、EMOTM1-1/8"的人民币净重结算价格11800-11900元/吨、11300-11400元/吨(1%关税下港口提货价,买方自带配额),对纺高支纱且分配到关税内配额的纺企有比较强的吸引力。据棉商反映,春节期间一些棉花经营企业1%关税内配额的转让价格约1500-1600元/吨,节后略有下滑,但仍稳定在1400-1500元/吨。2月20日统计,代表进口棉中国主港到岸均价的中国进口棉价格指数FCIndexM累计下跌1.58美分/磅至67.66美分/磅(参见:表一)。按1%关税和滑准税计算,折人民币价格分别为11364元/吨和13741元/吨,与当日中国棉花价格指数3128B棉相比,国内棉价与进口棉的价差分别为855元/吨和-1522元/吨。中国棉花价格指数3128B棉与Cotlook价格指数对比如下图:

下游节后开工情况好于预期

春节前,在棉花期现货价格走低的恐慌气氛下棉纱价格继续下滑,各地市场陆续放假。春节长假后,纯棉纱、纯棉布市场冷清,成交清淡,纯棉纱价格延续下跌,纯棉布报价多数维持年前水平,实际商谈成交稀少,呈现有价无市状态。2月15日(正月初八)开始纱厂陆续开工,据相关机构调查,截至18日开工率达到80%左右,开工情况好于预期。部分工厂也面临员工短缺问题,预计将于元宵节后市场才能略显起色。此外,随着国产纱行情持续回落,内外纱价差不断缩小,国产纱竞争力逐渐增强。

2月20日统计,纯棉纱线代表品种C32S、JC40S的销售价分别下降385元/吨、420元/吨,运行在19200元/吨、23480元/吨的价位上。坯布代表品种C32x32130x7047"斜纹的售价止跌持稳在5.38元/米、JC40x40133x7263"府绸售价止跌持稳在7.622元/米的价位。

| 表二 2016年2月上中旬棉纱线、坯布价格运行明细表 单位:元/吨、元/米 | ||||||

| 日期 项目 | C32S | JC40S | FCY Index C21S | FCY Index C32S | C 32x32 130x70 47" 斜纹 | JC 40x40 133x72 63" |

| 01/29/2016 | 19585 | 23900 | 17295 | 19595 | 5.380 | 7.622 |

| 02/01/2016 | 19485 | 23830 | 17340 | 19615 | 5.380 | 7.622 |

| 02/05/2016 | 19200 | 23500 | 17320 | 19530 | 5.380 | 7.622 |

| 02/15/2016 | 19200 | 23500 | 17320 | 19530 | 5.380 | 7.622 |

| 02/19/2016 | 19200 | 23480 | 17390 | 19605 | 5.380 | 7.622 |

| 涨、跌总量 | -385 | -420 | 95 | 10 | 0 | 0 |

| ±幅度(%) | -1.97 | -1.76 | 0.55 | 0.01 | 0.00 | 0.00 |

| 12月涨跌量 | -465 | -545 | 230 | 200 | -0.021 | 0 |

| ±幅度(%) | -2.32 | -2.23 | 1.35 | 1.03 | -0.39 | 0.00 |

进口纱涨势放缓。市场主流价基本与年前持平,32S报价19600元/吨左右;21S由于港口较缺货,部分贸易商上调报价100-200元至17400元/吨附近。中长期来看,受棉花抛储预期和新疆纱崛起影响,进口纱价格将以缓慢下跌为主。2月上中旬,OE21S、OE26S以及OE16S、OE12S等低支纱的需求相对平稳,价格波动不大,一方面是服装厂、织布厂春季订单扫尾,有少量的补单;另一方面低价印巴、印尼、马来西亚等产地棉纱抵港量不足。考虑到夏、秋季订单,一些中国进口商、贸易企业近期将陆续有一定量的C32、C40S、JC21、JC32纱装船或到港,而C40S及以上棉纱、精梳纱等仍需要买方提前下单定纺。春节期间抵港外纱不多,目前主港保税区外纱库存降至7.2万吨。目前,内地市场印度C21S、C32S纱的人民币报价分别为17300-17500元/吨、19200-19500元/吨(个别大厂21SA+纱报至17600-17800元),C32S越南产C32SA+纱报价19500-19600元/吨,印度纱与国产棉纱的差价下滑至300-500元/吨。

2月20日统计,进口棉纱价格指数FCYIndexC21S价格上调95元/吨至17390元/吨,C32S价格累计上调10元/吨至19605元/吨。(参见:表二)

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657