锦桥纺织网—资讯频道> 锦桥视点>正文

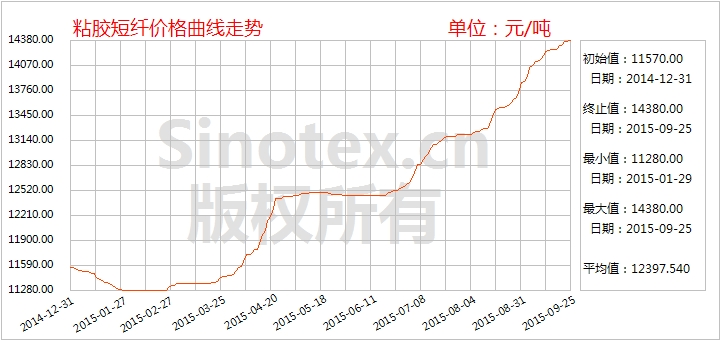

【锦桥纺织网专稿】2015年9月,粘胶短纤行情继续处于上升通道。由于供需持续改善,自2015年3月以来粘胶短纤行业景气度持续提升,在化纤产品普跌的萧条氛围中逆市上扬,一枝独秀。进入9月,粘胶厂家前期订单仍旧普遍较为充裕,供应发货长期偏紧,心态稳中偏多,价格执行到位,市场成交重心持续上移;加之上游浆粕价格持续拉涨的支撑,下游人棉纱买涨不买跌,价格小幅跟涨。截至9月25日,1.5Dx38mm粘胶短纤市场均价累计上涨600元,涨幅4.35%,月末运行在14380元/吨,价格高于同期中国棉花价格指数CCindex328现货价格1324元/吨,棉粘价格倒挂,并且价差较上月继续扩大1242元。中端主流报价至14500-146000元/吨,高端报价至14600-14700元/吨;实际成交重心跟随走高,中端主流商谈重心在14400元/吨,高端成交重心在14600-14700元/吨。部分新投产厂家报价也有一定跟进,商谈成交多在14200元/吨水平。第三季度以来,1.5Dx38mm粘胶短纤市场均价累计上涨1820元,涨幅14.49%。国庆假期临近,关注下游纱布备货进展、放假情况以及部分粘胶厂家生产恢复进展。

纱厂集中备货后,高位采购积极性较前期略显谨慎,消化原料库存,刚需小单补货为主。高端总体订单好于行业水平,厂家长期维持控制签单,下游高端产品备货库存偏低,刚需补货相对集中。部分纱厂改纺高支纱或混纺纱,导致粘短总体产销弱于上月。中下旬因新疆舜泉装置恢复生产、中秋国庆假期临近等消息影响,下游采购节奏继续放缓。粘胶短纤市场涨势趋于温和,厂家总体供应紧张程度未改,行业库存维持8-9天低位水平。9月,粘胶短纤负荷提升。8月末限产检修的唐山三友、博拉经纬于阅兵后恢复生产;新疆、福建等长时间停车装置也开始投料试生产。行业负荷由月初的78%的水平回升至86-87%(9月6日)。北疆地区的粘胶和浆粕企业因污染达标排放治理设施处于改造阶段造成企业停产状态。

| 2015年9月粘胶原料、人棉纱布价格运行明细表 单位:元/吨、美元/吨、元/米 | |||||||

| 日期 项目 | 棉浆 | 国产溶解浆(短丝级) | 进口溶解浆( 阔叶) | 进口溶解浆( 针叶) | 粘胶短纤 | R30S | R 30x30 68x68 63" |

| 08/31/2015 | 6480 | 6730 | 865 | 890 | 13780 | 17350 | 4.30 |

| 09/02/2015 | 6500 | 6730 | 865 | 890 | 13880 | 17650 | 4.30 |

| 09/10/2015 | 6580 | 6730 | 867 | 890 | 14120 | 17800 | 4.31 |

| 09/21/2015 | 6620 | 6740 | 868 | 890 | 14280 | 17920 | 4.35 |

| 09/25/2015 | 6620 | 6750 | 868 | 890 | 14380 | 18050 | 4.39 |

| 涨、跌总量 | 140 | 20 | 3 | 0 | 600 | 700 | 0.09 |

| ±幅度(%) | 2.16 | 0.30 | 0.35 | 0.00 | 4.35 | 4.03 | 2.09 |

| 上月涨跌量 | 350 | 280 | 23 | 17 | 560 | 500 | 0.02 |

| ±幅度(%) | 5.71 | 4.34 | 2.73 | 1.95 | 4.24 | 2.97 | 0.47 |

上游原料市场延续上涨行情

短绒市场价格延续稳中有涨,幅度在50-150元/吨之间,购销僵持。下游棉浆需求较稳定,精制棉领域需求稍差。棉短绒市场多空并存,目前处于高位持价状态。上游新年度棉花缓慢上市,新棉籽上市量不足,故新绒上市缓慢;因原料成本与下游棉副产品仍倒挂,油棉厂开工积极性难以提振;个别厂家因持续亏损对产品持价出售,加之棉短绒产出率较低,市场供应有限,部分厂家上调报价。虽然下游化纤厂、精制棉厂产品行情持续上涨,支撑了棉短绒行情,但对棉短绒坚持随用随购,等待新绒上市,造成棉短绒购销的拉锯行情。山东地区新绒、棉籽开始零星上市,产品质量趋于稳定,市场新绒价格基本与陈绒接轨。山东夏津长丝绒新绒市场报价在3400-3500元/吨,部分优质精制棉基本短绒在3600元/吨;部分优质长丝绒陈绒报价在3500-3600元/吨。新疆地区优质长丝绒部分较高报价在2900-2950元/吨,当地新绒上市仍需待10月中旬后。部分市场人士预期短期短绒将跟随棉副产品有小幅走弱走势。

棉浆延续涨势。华东部分主流棉浆厂停车检修,供应偏紧。华东短丝棉浆报价再度上调100元/吨,报价在6700-6800元/吨,实际成交重心在6650-6700元,部分一等品较高成交在6700-6750元/吨。总体需求情况良好。山东部分短丝级较高报价在6700-6800元/吨,实盘成交商谈多在6600-6700元/吨。

国产溶解浆价格小幅走高,部分新项目仍未投产,浆厂总体供应偏紧,市场心态普遍偏多。厂家较高报价至6900元/吨,实盘成交重心也走高至6750-6800元/吨。

外盘溶解浆持续坚挺,南非阔叶浆9月新报价在880美元/吨,市场商谈气氛一般。针叶浆实际成交重心在890美元,上旬主流浆厂打破僵持局面批量成交。针叶浆非涉嫌反倾销浆源因例行检修,商谈不多;部分反倾销针叶浆源订单询盘情况良好。部分溶解浆10月新报价或于十一长假后出台。

下游人棉纱布价格跟涨

粘胶价格上涨带动人棉纱市场价格维持稳中上涨态势。市场订单尚可,但纱厂利润微薄或亏损,上涨幅度与动力弱于粘胶短纤。吴江一带涡流纺订单持续俏销、量价齐升,对粘短纤需求偏好。北方纱厂总体维持刚需补货操作,高密一带部分纱厂国庆暂定放假3-7天。9月25日,萧绍人棉纱机织30S(萧山产)市场主流价在17940元/吨,人棉纱针织30S(萧山产)市场主流价在18000元/吨。江苏赛络纺人棉纱价格稳中有涨,人棉纱涡流30S(吴江产)市场主流价在21000元/吨,赛络纺30S市场商谈报价在19400-19600元/吨,紧密赛络纺40S在21800-22200元/吨。

人棉布市场销量仍呈下滑势头,原料拉涨之下价格走势出现上调。因粘胶及人棉纱原料的价格不断变化,直接影响了人棉布的落单量;此外,原料价格的一再追高也令市场望而却步。截至9月25日统计:人棉纱30S市场均价上涨700元(4.03%)至18050元/吨;人棉坯布代表品种R30x3068x6863"价格上涨0.09(2.09%)元至4.39元/米。

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657