锦桥纺织网—资讯频道> 锦桥视点>正文

【锦桥纺织网专稿】2015年9月第3周,期棉偏空,ICE期棉在多方空头之下破位下行,郑棉期货止涨小幅下跌。国内现货棉价基本稳定,优质棉受欢迎,新疆优质皮棉、保税区澳棉、美棉、巴西棉销售相对活跃。时至9月中旬,行情虽有回暖,但回暖温度速度幅度均难令人满意。纯棉纱、布小订单增多,但大订单和后续订单缺乏,个别价格再度小幅下滑。

ICE期棉破位下行,郑棉弱势下跌

ICE期棉脱离盘整破位下行。近期10月合约价格跌破60美分/磅,累计下跌4.24美分(-6.62%)至59.85美分/磅。9月USDA月报没能延续8月月度报告的意外利多形势,数据向利空方向修正,上调2015/16年度美棉产量及出口量,下调全球棉花产量和消费量;美国农业部出口销售报告显示,全球最大的棉花消费国中国没有积极买入,中国需求减少且库存庞大及对棉花进口的政策性的限制,将影响美棉的出口;上述因素导致14、15、17三日ICE期棉承压小幅下跌。9月18日由于美联储决定维持近零利率水平,这引发投资者对全球经济及棉花消费的担忧,同时美国天气良好有利单产增加,加剧ICE期棉破位下跌,主力12月合约61美分/磅强支撑失守,收跌1.85美分至60.55美分/磅,创2014年12月以来新低。短期内3大主产棉国印度、中国、美国的棉花都处于收获期,新棉供应高峰将出现,其国内纺企需求持续低迷;加之宏观经济形势不佳;棉价在空头为主导的形势下向上阻力较大,有望出现调整行情。

郑棉期货止涨小幅下跌。国内供应增加而需求改善不足,外棉偏空,宏观经济形势差于预期,使郑棉期货终止之前一周的反弹势头连续5日下跌。郑棉期货1511合约累计下跌120元/吨(-0.97%)至12295元/吨。虽已至旺季,但供需面没有改善明显改善向好,未来一两个月新棉将大量上市,供应将集中释放,棉价面临的压力将有增无减,宏观面更加不利,棉价或继续低位调整。

| 表一 纺织原料价格运行明细表 单位:美分/磅、元/吨 | |||||

| 项目 日期 |

纽约棉期 ICE1510 |

中国进口棉价格指数 FCindexM |

中国棉花价格指数 CCindex328 |

电子撮合 MA1510 |

郑棉期货 CF1511 |

| 09/11/2015 | 64.09 | 70.16 | 13060 | 12168 | 12415 |

| 09/14/2015 | 63.51 | 70.63 | 13059 | 12168 | 12370 |

| 09/15/2015 | 62.82 | 70.36 | 13059 | 12083 | 12350 |

| 09/16/2015 | 62.38 | 70.36 | 13057 | 12120 | 12325 |

| 09/17/2015 | 61.83 | 70.67 | 13058 | 12118 | 12325 |

| 09/18/2015 | 59.85 | 70.44 | 13059 | 12076 | 12295 |

| 涨、跌总量 | -4.24 | 0.28 | -1 | -92 | -120 |

| ±幅度(%) | -6.62 | 0.63 | -0.01 | -0.76 | -0.97 |

| 上旬涨跌量 | 0.35 | 0.03 | -19 | 70 | 225 |

| 上周±(%) | 0.55 | 0.04 | -0.15 | 0.58 | 1.85 |

优质现货略提涨,籽棉收购僵局难破

国内现货价格稳定,新棉还没有上市,可流通的优质皮棉资源较少。从采购看,新疆优质皮棉受到纺企青睐,这类存量不多的现货资源销售速度加快,局部价格小幅上涨。保税区澳棉、美棉、巴西棉出库存相对活跃,中亚棉、西非棉几无人问津。因纱线销售改善较难,企业运营压力增加,在原料采购上坚持随用随买,也期望行情明朗及新棉尽快上市,以获取更多的优质资源。

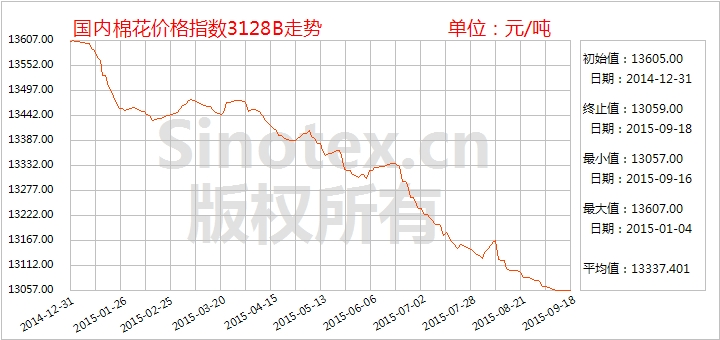

9月15日以来内地公检指标达到双“29”或双“28”高品质皮棉的销售价上涨100-200元/吨。河北仓库新疆现货销售行情略有提涨,现货销售速度加快,多数纺企期盼新棉尽快上市。9月15日当地新疆手摘棉质量一般的3128级销售价13700-13800元/吨(过磅毛重自提带票价格),质量较好的报价14000元/吨以上。机采棉3128级销售价12600-12800元/吨(原单公定自提带票价格),均较上周同期提高100-200元/吨。提涨主要原因:一是棉企开秤时间较晚,新棉上市时间推迟,资源匮乏,且疆棉剩余资源有限刺激现货行情提涨;二是上周郑棉期货行情回涨提振现货市场;三是外棉到港报价较高。9月18日统计,中国棉花价格指数CCindex3128B累计微跌1元/吨,月末价位在13059元/吨;价格比电子撮合1510合约高983元/吨、比郑棉期货1511合约高764元/吨,价差较上周有所扩大。(参见:表一)

籽棉收购僵局依然持续。国内各主产棉区新棉开始集中采摘,开秤企业数量少量增加,开秤价格低于棉农心理价位,购销陷入僵持阶段,新花整体成交进度慢于往年。9月18日,内地籽棉收购价格在3.0元/斤左右,新疆籽棉收购价格多在3.0元/斤以下。轧花厂加工严把质量关,新年度皮棉质量或整体提高。9月20日前,南疆轧花厂开秤比例不足30%,个别棉花主产区甚至仅20%左右,棉企谨慎观望的情绪弥漫开来,收购信心严重不足。部分轧花厂表示,今年衣分40%籽棉交售价高于5.50元/公斤,皮棉经营风险非常大。从郑期、现货交易近月合约及合同的表现来看,疆内3128级棉花的出厂成本必须严格控制在12000元/吨以内。9月15日以来,南疆沙雅、阿瓦提、巴楚、麦盖提地籽棉收购价趋稳,衣分40%、水分13%以内的籽棉定价稳定在5.70-5.80元/公斤,高成交价未突破6.10元/公斤。棉农、加工企业间的僵持局面难以打破。

但9月下旬支持棉花收购贷款陆续发放到位后,棉企将会集中开秤收购,收购僵局将会逐渐缓解。一是直补政策规定疆棉农籽棉补贴统计工作将于2016年1月31日截止,截止日期之后交售的籽棉将不享受补贴,随着棉农籽棉采摘数量的增加,部分棉农交售积极性增加。二是9月15日12:00开放第1批新疆棉花专业监管仓库的网上入库预约,满足棉花加工企业已加工皮棉入库公检的需要。三是目前纺企对高质量皮棉有需求,加之近期现货疆棉市场行情提涨,刺激棉企积极开秤。据石河子、昌吉、奎屯等地的团场表示,受13-15日大范围降温降雨的影响,棉花机采推迟到9月20日以后;而地方手摘棉资源则延迟至9月下旬至10月上旬集中上市。

近日库尔勒、阿克苏棉区部分棉花企业为抢收棉花资源、并降低高价风险,实行5.20元/公斤“保底收购”(40%衣分),交售的籽棉可按5.20元/公斤结算;也可暂不结算,在整个收购季中任何一天到厂结算,以当天轧花厂的收购价为准,低于5.20元/公斤则按“保底”的5.20元/公斤结算。棉农对这种收购方式相对认可,南疆籽棉交售逐渐活跃起来。内地,山东200型企业率先收购,籽棉收购价格在3.00-3.20元/斤,衣分39-40%(高于常年)左右,含水量15%。

阿克苏有个别轧花厂已开机加工,内地絮棉客户的毛重提货价约13100-13300元/吨(厂内提货),少数内地、新疆棉纺织厂对“一致性”较好、纤维长度达到28mm左右皮棉采购报价稍高50-100元/吨。

外棉价格略向上盘整,配额不足限制出货

据青岛、张家港、广州等地港口贸易商反映,由于1%关税内棉花进口配额严重短缺,且配额资源高度集中在大型经营商、棉纺织厂手中,因此虽内外棉花差价持续缩小(保税区美棉EMOTSM级报价与新疆2128差价已减小至1000元/吨以内),但配额的转让价格仍达到1700-1800元/吨;同时9月上中旬以来,内地仓库达到“双28/29”的高品质新疆棉货少,报价也有100-200元/吨的上涨,因此一些中国买家对在港的澳棉、美棉询价、看货有所上升,但进口配额有限成外棉销售最大障碍。

9月18日统计,代表进口棉中国主港到岸均价的中国进口棉价格指数FCIndexM累计小涨0.28美分/磅至70.44美分/磅(参见:表一)。按1%关税和滑准税计算,折人民币价格分别11537元/吨和13838元/吨,与当日中国棉花价格指数3128B棉相比,国内棉价与进口棉的价差分别1522元/吨(仍收窄至2千元以内)和-779元/吨,滑准税下外棉价格继续反超国棉。中国棉花价格指数3128B棉与Cotlook价格指数对比如下图:

行情温和回暖,整体力度欠佳

下游纺织生产逐渐回到传统旺季,进入9月以来,内外销市场订单有所增长,纱布销售走货量增加,呈现回暖局面;但价格、订单情况不尽人意,个别市场价格仍有下滑,缺乏大批量订单。

纯棉纱需求略有好转,小订单增多,但数量都有限,大订单依然较难见。棉纱价格弱稳,部分高价精梳纱价格有小幅让利,国产棉纱无热销主流品种。中小纱厂目前开机量仍不高,纺纱厂均有一定库存。纱线企业还没有接到大的订单,以处理产品库存为主,去库存意愿较强。从具体品种看,常规纯棉纱走货一般,价格基本维持,C32S及以下低支纱的采购回升;32S普梳价格19500-20200元/吨左右,零星小批量成交占据主导。精梳纯棉纱走货一般,部分企业订单缩减,江苏某厂C32S高配报价20600元/吨,JC32S报价24000元/吨,JC40S报价26000元/吨,实单均可商谈。紧密纺精梳纯棉纱价格维持,多按单生产发货,江西某厂紧密纺JC40S报价27500元/吨,紧密纺JC60S报价31500元/吨。气流纺纯棉纱延续调整,成交一般,报价稳定。河北某厂OEC7S报价12000元/吨,OEC10S报价13000元/吨。

棉布行情整体略涨,秋季纯棉布局部动销增加,常规品种出货量较前期增长。从具体品种看,纯棉坯布(府绸类)销量下降明显;纯棉纱卡、斜纹布销路仍较顺畅,其中C 21x21 108x58 63"纱卡和C 40x40 133x72 67" 斜纹动销量较大。纯棉绒布、纯棉色织双面绒布、纯棉灯芯绒、纯棉牛仔布销量上升。

山东棉布内销需求不及预期,部分厂商价格仍有下跌,常规品种出货批次增多,但整体销量涨幅不明显,后续订单成交一般,部分厂商纯棉布成交仍有让利。织厂普遍资金压力紧张,大厂开工多在9成以上。滨州某厂C 40x40 133x72 63"普梳府绸报价6.90元/米。中低支纱卡、帆布销量尚可。潍坊某厂C 40x40 133x72 63“普梳府绸(现货、剑杆)报价多在6.00-7.80元/米,同规格滨州某厂(现货、喷气)报价7.10元/米。

西南纺织市场纯棉纱、布价格走低。某纺企OE16S报价15000元/吨,下调1500元;C32S针织报价21800元/吨,下调400元;C40S(自络)报价22000元/吨,下调600元。纯棉布销势欠佳,报价下调。C 20x16 128x60 63"纱卡报价8.60元/米,下调0.10元;C 32x32 130x70 63"斜纹报价7.70元/米,下调0.20元;C 40x40 133x72 63"府绸报价6.60-6.80元/米,下调0.10-0.20元。

进口纱价格重心回落150元左右,港口货源充足。目前普梳高配21S价格18100-18300元/吨,低配17500元/吨左右。印度纱线与国支数国产报价相差500-800元/吨。外纱库存居高不下,保税外纱寄售量小幅增长,港口货源充足,据悉近期港口进口纱库存7.5-8万吨左右,较本月上旬略增0.3万吨。尽管国内外棉价之间的差价已大幅缩小,但劳动力等低廉的成本与东南亚等国相比,国产纱线竞争优势仍欠缺,因此国内一些规模纱厂都有东南亚地区厂家长期订单。

9月18日统计,纯棉纱线代表品种C32S、JC40S销售价分别下降30元/吨、50元/吨,运行在20625元/吨、25275元/吨的价位上。坯布代表品种C 32x32 130x70 47"斜纹售价持稳5.54元/米、JC 40x40 133x72 63"府绸售价下降0.01元/米至7.88元/米价位。进口棉纱价格指数FCYIndexC21S价格累计下调125元/吨至17435元/吨,C32S价格累计下调130元/吨至19935元/吨。(参见:表二)

| 表二 棉纱线、坯布价格运行明细表 单位:元/吨、元/米 | ||||||

| 日期 项目 | C32S | JC40S | FCY Index C21S | FCY Index C32S | C 32x32 130x70 47" 斜纹 | JC 40x40 133x72 63" |

| 09/11/2015 | 20655 | 25325 | 17560 | 20065 | 5.54 | 7.89 |

| 09/14/2015 | 20645 | 25305 | 17540 | 20040 | 5.54 | 7.89 |

| 09/15/2015 | 20645 | 25305 | 17510 | 20000 | 5.54 | 7.88 |

| 09/16/2015 | 20635 | 25290 | 17485 | 19975 | 5.54 | 7.88 |

| 09/17/2015 | 20635 | 25275 | 17465 | 19960 | 5.54 | 7.88 |

| 09/18/2015 | 20625 | 25275 | 17435 | 19935 | 5.54 | 7.88 |

| 涨、跌总量 | -30 | -50 | -125 | -130 | 0 | -0.01 |

| ±幅度(%) | -0.15 | -0.20 | -0.71 | -0.65 | 0.00 | -0.13 |

| 上周涨跌量 | -30 | -20 | -40 | -5 | -0.01 | -0.01 |

| 上周±(%) | -0.15 | -0.01 | -0.23 | -0.01 | -0.18 | -0.13 |

行业动态

新年度新疆棉花目标价格改革方案获批

9月14日,新疆召开2015年棉花目标价格改革试点工作会。与2014年相比,今年的棉花目标价格改革试点工作对补贴方式、工作流程、监督管理、加强防范等方面进行调整完善。

9月7日,国家发改委、财政部正式批复2015年《自治区棉花目标价格改革试点工作的实施方案》。与2014年相比,今年试点工作的最大调整是将原来的“中央补贴资金的60%按面积补贴,40%按交售量补贴”的补贴方式,调整为“年度可用补贴总额的90%用于兑付全区实际种植者交售量部分补贴,10%用于向南疆四地州(阿克苏、喀什、克州、和田)基本农户(含集体土地)兑付面积部分补贴”。还减少补贴资金兑付次数,实现一次预拨、一次清算。同时还采用信息化手段简化工作流程,引导民间资本参与设立专业仓储,采取措施防范疆外棉流入套取补贴。

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657