锦桥纺织网—资讯频道> 锦桥视点>正文

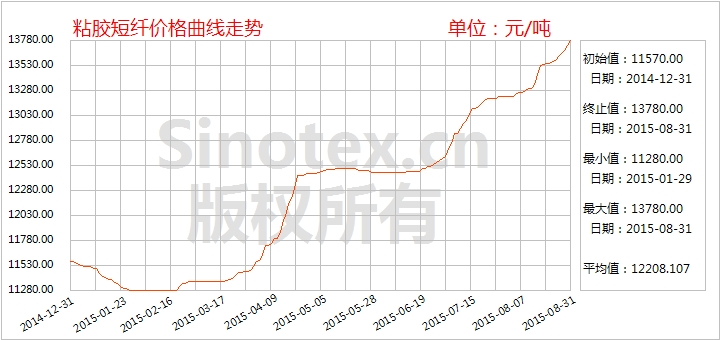

【锦桥纺织网专稿】2015年8月,粘胶短纤价格延续6月下旬以来的大涨走势,在传统3季度的淡季市场下,在大宗商品价格普跌之际,走出独立行情。粘胶短纤价格延续涨势主要是基于原料浆粕强势上涨和粘短自身供应偏紧的提振。月末,市场中高端主流厂家报价全部站上14000元/吨关口,实际成交重心上移。中端报价14000元/吨,部分偏高报价在14100-14200元/吨,实际商谈在13800-13900元/吨;高端主流厂家报价14100元/吨,部分意向较高报价至14200元/吨,实际成交价在14000-14100元/吨。8月,粘胶短纤行业库存维持在8-9天低位运行。

全月统计:1.5Dx38mm粘胶短纤市场均价累计上涨560元,涨幅4.24%,月末运行在13780元/吨,价格高于同期中国棉花价格指数CCindex328(现货价格)82元/吨,棉粘价格倒挂,并且价差较上月扩大619元。第三季度以来,1.5Dx38mm粘胶短纤市场均价累计上涨1220元,涨幅9.71%。

高端主流厂家月初出台检修计划,对市场有一定提振。江西赛得利、唐山三友粘胶短纤装置相继进行限产轮休,行业负荷降至80%附近。莆田赛得利、新疆舜泉、新疆澳洋依旧维持限产状态。且国内外浆粕价格惯性强势拉涨势头不减,阔叶浆主流报价至860-870美元/吨,粘胶厂家普遍有未执行合同,共同支撑粘胶短纤价格延续坚挺。上旬厂家报价拉涨50-100元左右。因高端厂家限产检修,下游多有集中备货操作,厂家普遍单日产销在80-150%,个别较高产销达200%。

中旬,粘胶短纤受益于人民币贬值带来的原料上升和下游需求转好,价格继续上涨200元。但粘胶短纤新单交投略有走淡,下游跟进略显滞缓。高端产销高于行业水平,维持80-120%;中端新签单率在40-120%之间。由于江西赛得利、唐山三友轮休装置恢复生产,粘胶短纤负荷小幅提升。

下旬,粘胶短纤报价继续上涨200元,实际执行价格跟进。前期部分拟开机装置未能如期复产:新疆舜泉、新疆澳洋未能如期开机恢复生产,莆田赛得利依旧维持限产状态。又有部分粘胶厂家计划9月集中限产检修;此外,唐山三友因北京阅兵限产轮休,某中端厂家一条生产线故障停车检修,导致行业供应维持偏紧状态,行业库存长期处于较低位置;9月旺季即将到来;各方利好提振下,市场关注度明显提高,下游询盘采购积极性有所上升。高端产销在90-140%,中端抽样在60-100%。后期粘胶短纤价格将延续稳步上行为主。关注新疆、福建地区粘胶短纤装置进展。

| 2015年8月粘胶原料、人棉纱布价格运行明细表 单位:元/吨、美元/吨、元/米 | |||||||

| 日期 项目 | 棉浆 | 国产溶解浆(短丝级) | 进口溶解浆(阔叶) | 进口溶解浆(针叶) | 粘胶短纤 | R30S | R 30x30 68x68 63" |

| 07/31/2015 | 6130 | 6450 | 842 | 873 | 13220 | 16850 | 4.28 |

| 08/03/2015 | 6130 | 6450 | 844 | 873 | 13220 | 16860 | 4.28 |

| 08/10/2015 | 6150 | 6480 | 850 | 878 | 13260 | 16950 | 4.27 |

| 08/20/2015 | 6170 | 6530 | 860 | 888 | 13550 | 17050 | 4.28 |

| 08/31/2015 | 6480 | 6730 | 865 | 890 | 13780 | 17350 | 4.30 |

| 涨、跌总量 | 350 | 280 | 23 | 17 | 560 | 500 | 0.02 |

| ±幅度(%) | 5.71 | 4.34 | 2.73 | 1.95 | 4.24 | 2.97 | 0.47 |

| 上月涨跌量 | 70 | 150 | 12 | 8 | 660 | 110 | -0.01 |

| ±幅度(%) | 1.16 | 2.38 | 1.45 | 0.92 | 5.25 | 0.66 | -0.23 |

上游原料市场全线上涨

棉短绒市场处于新绒上市前的青黄不接时期,现货货源稀少,价格稳中偏多。新疆地区油棉厂全面停工,库存棉短绒也基本消耗殆尽,内地油棉厂加工者不足十家,且加工量较小,断续开工,导致棉短绒现货市场存绒不足,持货厂商不断上调报价。月末,山东精制棉用短绒报价在3350-3400元/吨,较高报价已至3400-3500元。新疆地区长丝绒货源不多,个别较高报价触及2800元/吨,实际商谈成交重心在2550-2600元/吨。因阅兵将影响,8月下半月至9月5日华北化纤厂及精制棉厂开机率下降,对棉短绒用量有所减少,部分厂家暂仍是以随用随买为主,需求有限。部分市场人士观望为主,拟于10月新绒上市后再行买卖操作。

受人民币汇率波动利好,中下旬棉浆报价大幅走高。部分棉浆厂拟于9月例行检修,价格执行相对坚决。华东浆厂短丝棉浆合格品报价调整至6600元/吨(较上月涨400元),一等品报价调至6700元/吨(较上月涨300元)。新疆疆内部分短丝浆偏高成交在6350元/吨送到(较上月涨250元)。

国产溶解浆较高报价触及6700-6800元,据浆厂反馈部分6600元-6700价位商谈成交有所增多,北方据闻部分6800送到的价格已有实单成交。

中旬,外盘溶解浆报价陆续出台,东南亚阔叶浆较高报价上调至880美元/吨(较上月涨40美元),实际成交重心在865美元附近;欧洲针叶浆8月报价涨至910美元/吨(较上月涨30美元),实际成交重心在890美元附近。

下游人棉纱布行情未见明显好转

人棉纱布市场价格缓步跟进粘短原料,提价难度较大。下游织厂开机率走低,多以生产库存产品为主。下旬,绍兴市场赛络纺人棉纱价格小幅拉涨,交投略有好转,部分织布厂开机有所恢复,赛络纺30S市场主流报价18500-18800元/吨。萧绍涡流纺人棉纱价格有所拉涨,涡流纺40S市场商谈多在20500元/吨,订单向好;紧赛40S市场报价维持在21500元。

人棉布市场销量继续呈下滑势头,产品价格走势变化不大,部分规格品种略有上涨。亚麻粘混纺布、亚麻粘混纺布市场交易小批量走动,价格维持平稳。

全月统计:人棉纱30S市场均价上涨500元至17350元/吨;人棉坯布代表品种R30x3068x6863"价格上涨0.02元至4.30元/米。

上游溶解浆成本支撑较强,环保关停及集中检修令行业供给收缩,下半年旺季需求和补库存可期,加之棉价相关度下降和下游承受力强等因素,有望推动粘短持续上涨。对于即将进入9-10月旺季市场的粘胶短纤价格走势,市场普遍看好。

行业相关动态

印度对华粘胶短纤维反倾销措施延长1年

2015年8月6日,印度消费税和海关中央委员会发布公告,决定对原产于中国的粘胶短纤维(除竹纤维外)反倾销措施延长一年,至2016年7月25日。涉案产品海关编码为550410。

2009年3月,印度对原产于中国的粘胶短纤维(除竹纤维外)进行反倾销立案调查;2010年5月,印度对此案作出肯定性终裁。2015年7月22日,印度对原产于中国的粘胶短纤维(除竹纤维外)进行反倾销日落复审立案调查。

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657