锦桥纺织网—资讯频道> 锦桥视点>正文

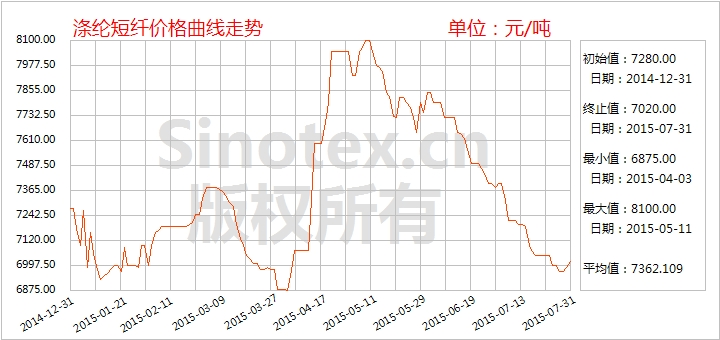

【锦桥纺织网专稿】2015年7月,涤纶短纤价格扩幅续降,其产业链行情全面下滑,相对于原料市场来说,涤纶短纤跌幅较小,为5.14%;PTA内盘现货价格跌幅为6%;亚洲PX和聚酯切片价格跌幅均为7.33%;而MEG内盘现货和纽约原油期货价格跌幅最大,分别为14.58%、20.77%。7月31日统计,1.4D直纺涤纶短纤价格累计小幅下跌380元/吨,跌幅5.14%,月末价格7020元/吨,运行在7000元/吨整数位之上(见表一),比同期国内3128B级棉花现货价格指数低6118元/吨,价差较上月扩大255元/吨。2015年1-7月1.4D直纺涤纶短纤价格累计下跌280元/吨,跌幅3.84%。

涤纶短纤价格自5月中旬开始持续走软。一方面上游原料市场支撑塌陷,另一方面下游涤纱布市场在纺织服装淡季下需求拉动力欠缺,少量刚需采购;虽下旬涤纶短纤厂减限产不断增多,但利好提振有限,涤纶短纤信心不足,行情止跌困难。7月28日,江浙1.4D直纺涤纶短纤主流报价跌破7000元/吨整数位关口,报价6950-7050元/吨出厂。30日,在原料期货小幅反弹,下游部分刚需补货,涤纶短纤出现“一日游”行情,部分产销在100-500%,并由此支撑31日涤纶短纤重心略有上扬,厂家报价多涨50-100元/吨,成交优惠幅度减少。江浙1.4D直纺涤纶短纤主流报价7050-7150元/吨出厂,反弹至7000元/吨以上。但市场成交气氛恢复沉寂,后市信心略显观望。月末,福建市场1.4D直纺涤纶短纤主流报价6750-6900元/吨短送,山东、河北市场1.4直纺涤纶短纤主流报价7050-7150元/吨送到。

| 表一 2015年7月化纤原料价格运行明细表 单位:美元/桶、美元/吨、元/吨 | |||||||

| 项目/日期 | 纽约原油期货 | PX台湾 | MEG内盘 | PTA内盘 | 聚酯切片 | 涤纶短纤 | 棉花3128B |

| 06/30/2015 | 59.47 | 928 | 7200 | 4830 | 6825 | 7400 | 13263 |

| 07/01/2015 | 56.96 | 919 | 7050 | 4820 | 6825 | 7400 | 13248 |

| 07/10/2015 | 52.74 | 883 | 6800 | 4540 | 6525 | 7220 | 13203 |

| 07/20/2015 | 50.15 | 856 | 6750 | 4465 | 6425 | 7050 | 13165 |

| 07/31/2015 | 47.12 | 860 | 6150 | 4540 | 6325 | 7020 | 13138 |

| 涨、跌总量 | -12.35 | -68 | -1050 | -290 | -500 | -380 | -125 |

| ±幅度(%) | -20.77 | -7.33 | -14.58 | -6.00 | -7.33 | -5.14 | -0.95 |

| 上月涨、跌量 | -0.83 | 14 | 120 | -35 | 25 | -250 | -50 |

| ±幅度(%) | -1.38 | 1.53 | 1.69 | -0.72 | 0.37 | -3.27 | -0.38 |

原料市场方面,国际原油价格终结持续两个月的60美元附近横盘态势,破位下跌;涤纶短纤上游原料亚洲PX、PTA和MEG内盘现货、聚酯切片价格虽也大幅下滑,但亚洲PX和国内PTA价格并未完全紧随原油走势,而是顺应自身基本面而波动。

7月,纽约原油期货走出近2个月的盘整态势,破位下跌。美国商品原油供应量和油田活跃钻机数量增加,伊朗与六大国核协议达成,强化了全球原油供应过剩的形势;而希腊推出欧元区的风险和中国股市震荡显示出需求面的疲弱;供应过剩的局面压制油价大幅下滑。7月22日,主力合约(自4月初以来首次)跌破每桶50美元关口;27日,主力合约跌破每桶48美元至每桶47.39美元。7月31日,9月主力合约收于每桶47.12美元,是3月中旬以来的最低收盘价位,相比6月10日61.43美元的高位累计下跌14.31美元(-23.29%)。7月主力原油合约累计下跌12.35美元,跌幅20.77%,是2008年以来的最大月跌幅。

月初,PTA龙头企业(恒力石化和逸盛大化)装置减产带动原料PX、PTA、MEG、聚酯切片短暂反弹,但这一利好随即被国际油价和全球金融市场的大跌所压制,成本塌陷加上恐慌情绪弥漫,使原料市场再度下探。中下旬期间,因美国和欧洲市场PX市场供应趋于紧张,PTA生产商转而向亚洲寻求PX原料供应,使未来亚洲市场的PX供应量存在减少的预期,支撑亚洲PX和国内PTA出现短暂止跌小幅反弹。不过,宁波中金石化160万吨PX装置计划7月底投产,将大幅增加国内PX的供给量,令PX价格止跌困难;同时由于生产商利润不佳,韩国、新加坡多条亚洲PX生产线检修延期重启,这在一定程度上使得市场上PX供应略微偏紧,因而在原油深跌的情况下,下方空间有限。亚洲PX本月累计下跌68美元至860美元/吨,运行至900美元/吨整数位关口之下。

6月中下旬以来,以PX现货价格折算的PTA加工现金流亏损超300元/吨,进入7月,亏损幅度继续扩大至400元/吨以上,超出了大部分企业的承受范围,使得行业开工率略有下降,所以PTA价格表现抗跌。7月初,受商品市场系统性下跌的拖累,PTA主力1509合约期价一度跌至4400元/吨以下,但随后反弹,并在4500元/吨附近振荡盘整。下旬,国内PTA龙头绍兴远东石化发布停产公告令现货小幅反弹,也在4500元/吨附近盘整。下游消费则继续疲软,聚酯企业亏损依旧,库存维持高位,织造加弹负荷均下滑。业内人士认为,目前整个PTA行业仍处于去产能阶段,并正在震荡筑底,但行业过剩仍然存在。不过目前PTA价格处于历史低位,随着8月份旺季来临,下游需求将会进一步好转,预期后市下跌的空间和时间有限。

MEG价格止涨累计大幅下跌1050元(-14.58%)至6150元/吨;聚酯切片价格累计下跌500元(-7.33%)至6325元/吨。

月末统计,国内PTA装置开工率小幅降至66.2%(较月初下调3.1%),下游聚酯开工率降至73%(较月初下调2.7%),织造织机负荷大幅下降至63%(较月初下调11%)。PTA工厂库存2-5天,聚酯工厂库存4-6天。

| 表二 2015年7月涤纶纱线、坯布价格运行明细表 单位:元/吨、元/米 | |||||

| 日期 项目 | T 32s | T 45s | T65/C35 32s | T65/C35 45S | T65/C35 45x45 110x76 63" 涤细 |

| 06/30/2015 | 11795 | 13100 | 15300 | 18500 | 4.66 |

| 07/02/2015 | 11705 | 13000 | 15300 | 18495 | 4.65 |

| 07/10/2015 | 11515 | 12700 | 15200 | 18370 | 4.62 |

| 07/20/2015 | 11330 | 12500 | 15200 | 18150 | 4.59 |

| 07/31/2015 | 11130 | 12400 | 15100 | 18030 | 4.56 |

| 涨、跌总量 | -665 | -700 | -200 | -470 | -0.10 |

| ±幅度(%) | -5.64 | -5.34 | -1.31 | -2.54 | -2.15 |

| 上月涨跌量 | -455 | -300 | -300 | -115 | -0.09 |

| ±幅度(%) | -3.71 | -2.24 | -1.92 | -0.62 | -1.89 |

涤纶短纤低迷之下,涤纱市场自5月以来成交开始下滑,7月市场成交更是寥寥,价格扩幅续降。涤纱厂家自身订单不足,库存持续上升,一部分纱厂为避免的风险而减、转产。因个别企业前期库存清理及开工调低情况下,下旬涤棉纱优惠幅度略减少。纯涤纱32S、45S跌幅在600-700元/吨,涤棉纱T65/C3532S、45S跌幅在200-500元/吨。盛泽市场纯涤纱32S主流报价11200元/吨上下,45S主流报价12300元/吨附近。月末统计,纯涤纱32S市场均价累计下跌665元(-5.64%)至11130元/吨,T65/C3545S市场均价累计下跌470元(-2.54%)至18030元/吨。(见表二)

涤棉细斜纹布销量略有放大,涤棉纱卡布因适宜制作秋季休闲服饰、童裤等,市场较为动销。济南一厂T65/C3545*45110*7663"普梳府绸报价4.8元/米,精梳品种报价5.5元/米。月末统计,涤棉坯布代表品种T65/C3545x45110x7663"涤细价格累计下跌0.10元至4.56元/米。(见表二)

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657