锦桥纺织网—资讯频道> 锦桥视点>正文

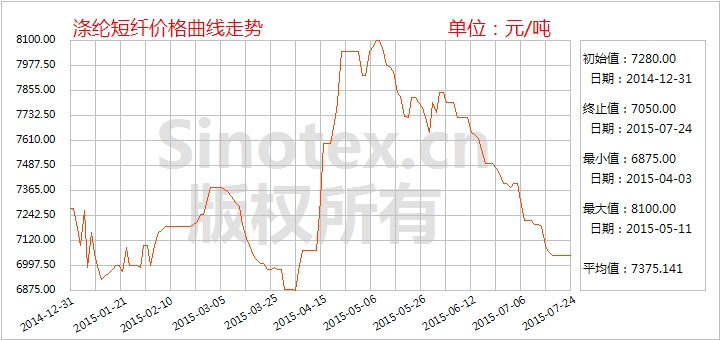

【锦桥纺织网专稿】2015年7月第4周,涤纶短纤行情止跌弱稳局面,7000元/吨整数位关口暂得以守成。市场零星高报价下调,价格重心较上周基本持平,江浙1.4D直纺涤纶短纤市场主流报7050-7150元/吨出厂,成交商谈多有优惠。上游原料市场行情较前期略有改善,其中,亚洲PX在供应紧张的预期支撑下止跌反弹,从而提振PTA内盘现货价格止跌小涨;涤纶短纤现金流亏损在百元附近,并临近结算价出台,市场关注度较高,报价维稳观望;而下游纱厂依旧散批量刚需采购,贸易商屯仓热情匮乏,没有改善迹象。涤纶短纤基本面总体仍偏弱,后期或延续阴跌走势。下周仍需关注原油,PTA期货走势及聚酯、下游纱厂装置检修情况。

7月24日统计,1.4D直纺涤纶短纤价格累计微跌20元至7050元/吨,比当日国内3128B级棉花现货价格指数低6108元/吨,价差较上周继续扩大3元/吨(见表一)。涤纶短纤开工负荷约61.1%,主流厂家库存19-24天附近,部分稍低。福建市场1.4D直纺涤纶短纤市场主流报6800-6900元/吨短送,山东、河北市场1.4直纺涤纶短纤主流报7050-7150元/吨送到;川、渝市场涤纶短纤价格约7200-7400元/吨,中化涤纶短纤价格约6200-6400元/吨,由于纺企坯布大量减产,涤纶短纤后市行情难见好转。

| 表一 化纤原料价格运行明细表 单位:美元/桶、元/吨、美元/吨 | ||||||||||||

| 项目/日期 | 纽约原油期货 | 涨 跌 | PX台湾 | 涨 跌 | MEG内盘 | 涨 跌 | PTA内盘 | 涨 跌 | 聚酯切片 | 涨 跌 | 涤纶短纤 | 涨 跌 |

| 07/20/2015 | 50.15 | -0.74 | 856 | -1 | 6750 | -100 | 4465 | 25 | 6425 | -75 | 7050 | -20 |

| 07/21/2015 | 50.36 | 0.21 | 875 | 19 | 6620 | -130 | 4520 | 55 | 6400 | -25 | 7050 | 0 |

| 07/22/2015 | 49.19 | -1.17 | 870 | -6 | 6500 | -120 | 4535 | 15 | 6400 | 0 | 7050 | 0 |

| 07/23/2015 | 48.45 | -0.74 | 873 | 3 | 6420 | -80 | 4535 | 0 | 6400 | 0 | 7050 | 0 |

| 07/24/2015 | 48.14 | -0.31 | 876 | 3 | 6450 | 30 | 4545 | 10 | 6400 | 0 | 7050 | 0 |

| 涨、跌总量 | -2.75 | 18 | -400 | 105 | -100 | -20 | ||||||

| ±幅度(%) | -5.40 | 2.10 | -5.84 | 2.36 | -1.54 | -0.28 | ||||||

| 上旬涨跌量 | -1.85 | -26 | 50 | -100 | -25 | -150 | ||||||

| ±幅度(%) | -3.51 | -2.94 | 0.74 | -2.20 | -0.38 | -2.08 | ||||||

原料市场方面,自伊朗与六大国核协议达成以后,对伊朗解除制裁后原油供应预期更加充足,市场对供给过剩的担忧加剧,压制原油价格继续下滑,跌破50美元。但本周亚洲PX和国内PTA现货价格未跟随其走势,而是在美国PTA生产商寻求亚洲PX原料供应,未来亚洲市场的PX供应量将减少的预期支撑下,呈现止跌反弹走势;MEG却止涨下跌,聚酯切片先降后稳。

纽约原油期货进入熊市,连续四次按周收低。主力合约价格累计下跌2.75美元,跌幅5.40%。由伊朗核发展项目协议引发的全球性供应过剩的担忧持续施压原油,7月15-20日,8月合约四连跌,由每桶53.04美元跌至50.15美元。21日,油价出现反弹,8月合约涨至每桶50.36美元。但随后的22日,美商品原油库存意外增长,导致油价跌破每桶50美元关口,这是是4月初以来的首次,9月主力合约跌1.67美元至每桶49.19美元。23-24日,在美国国内油井活跃钻机数量再度增加以及中国需求可能放缓的担忧等多重因素的压制下,油价续跌,9月主力合约报价跌破每桶49美元至每桶48.14美元,是主力合约3月以来的最低收盘价。相比6月时候每桶61美元的高位,油价已经有了22%的跌幅,进入了以20%跌幅为标准的技术上的熊市状态。

亚洲PX价格累计上涨18美元(2.10%)至876美元/吨。国际油价虽然还存在不稳定因素,但原料PX维持强势稳中小涨。近期,美国PTA生产商正转向亚洲寻求PX原料供应,未来供应或吃紧支撑价格反弹。不过,宁波中金石化160万吨PX装置计划7月底投产,国内PX的供给量将大幅增加,PX价格走势尚需观察。

PTA内盘现货价格累计上涨105元(2.36%)至4545元/吨。原料PX供应紧张的预期进而提振了PTA,使现货价格相对强势。然而PTA自身负荷仍偏高,动态供求仍处在过剩状态,高库存情况无法缓解;且多数企业检修均在8-9月,短期仍将使得PTA价格承压。下游消费则继续疲软,聚酯企业亏损依旧,库存维持高位,织造加弹负荷均下滑。但目前PTA价格处于历史低位,贸易商低价惜售,预期后市下跌的空间和时间有限。

江浙半光切片市场成交平淡,但也有中单出现,其中300吨附近单子成交在6350-6400元/吨现款,小单成交在6350-6450元/吨现款不等。

截至7月23日,国内PTA装置开工率稳定在63.79%,下游聚酯开工率微升至74.23%(较上周降0.34%),江浙织机负荷降至64%(较上周下降3%)。

| 表二 涤纶纱线、坯布价格运行明细表 单位:元/吨、元/米 | |||||

| 日期 项目 | T 32S | T 45S | T65/C35 32S | T65/C35 45S | T65/C35 45x45 110x76 63" 涤细 |

| 07/17/2015 | 11330 | 12500 | 15200 | 18160 | 4.60 |

| 07/20/2015 | 11330 | 12500 | 15200 | 18150 | 4.59 |

| 07/21/2015 | 11330 | 12500 | 15200 | 18140 | 4.58 |

| 07/22/2015 | 11260 | 12500 | 15200 | 18120 | 4.58 |

| 07/23/2015 | 11205 | 12400 | 15200 | 18110 | 4.58 |

| 07/24/2015 | 11205 | 12400 | 15200 | 18110 | 4.57 |

| 涨、跌总量 | -125 | -100 | 0 | -50 | -0.03 |

| ±幅度(%) | -1.10 | -0.80 | 0.00 | -0.28 | -0.65 |

| 上周涨跌量 | -185 | -200 | 0 | -210 | -0.02 |

| ±幅度(%) | -1.61 | -1.57 | 0.00 | -1.14 | -0.43 |

涤纶纱线跌幅收窄。盛泽市场纯涤纱价格弱势持稳,成交气氛清淡维持,32S主流报价11400元/吨上下(-100),45S主流报价12500元/吨附近。山东昌邑市场纱线价格偏弱,厂家限产半开半停状态,纯涤纱价格弱势维持,成交量缩减,32S主流报11400元/吨附近(-100)。涤棉纱行情一般,因个别企业前期库存清理及开工调低情况下,优惠幅度略减少。山东某厂涤棉32S普梳高配价格16500元/吨,涤棉40S普梳高配价格17500元/吨。西南纺织市场涤棉纱需求较好,某纺企T65/C3516S、20S、21S等销售情况均表现较好。

涤棉细斜纹布销量仍略有放大,涤棉纱卡布因适宜制作秋季休闲服饰、童裤等,市场仍较为动销。滨州某厂T65/C3545x45110x7663"普梳府绸报价4.60元/米,当地报价范围在4.40-5.60元/米,个别厂家有0.05-0.20元/米优惠,成交仍以小批量居多。石家庄某厂T65/C3545x45110x7663"普梳府绸报价5.05元/米,实单价格可商谈,T80/C20同规格坯布报价4.50元/米,报价均较前期无调整,大宗成交价略有让利。

7月24日统计,纯涤纱32S市场均价累计下跌125元至11205元/吨,T65/C3545S市场均价累计下跌50元至18110元/吨。涤棉坯布代表品种T65/C3545x45110x7663"涤细价格累计下跌0.03元至4.57元/米。(见表二)

行业相关动态与数据

中石化直纺涤纶短纤本周(7.20-7.26)指导报价:1.4D半光涤纶短纤7400元/吨;1.2D有光涤纶短纤8100元/吨,较上周下调50元/吨。

中石化聚酯切片本周(7.20-7.26)指导报价:普通半光6850元/吨;细旦专用(FC510)6900元/吨;超有光型(SB500)6900元/吨、膜级基料(FG600)6900元/吨、工业丝型(IG703)6900元/吨;无纺专用(SD-A)6900元/吨。

2015年7月中石化涤纶短纤结算价:1.4D半光涤纶短纤7400元/吨;1.2D有光涤纶短纤8050元/吨,较上月降500元/吨。

2015年7月中石化聚酯切片结算价:普通半光6850元/吨;细旦专用(FC510)6900元/吨;超有光型(SB500)6900元/吨、膜级基料(FG600)6900元/吨、工业丝型(IG703)6900元/吨;无纺专用(SD-A)6900元/吨。

国内一主流供应商公布7月聚酯原料合同结算价:PX跌400元至6550元/吨;PTA跌375元至4800元/吨;MEG跌400元至6950元/吨。

2015年6月我国进口涤纶短纤1.09万吨,较5月减少0.16万吨;均价1481美元/吨,较5月增21美元/吨。

2015年6月我国出口涤纶短纤8.13万吨,较5月减0.27万吨;均价1087美元/吨,较5月增21美元/吨。

台湾南亚一套72万吨MEG装置7月24日起停车检修,此为计划内停检,预计将维持30天左右。

PX装置方面,宁波中金石化200万吨/年PX装置开车计划推迟至7月下旬附近;台化FCFC的PX装置运行正常,计划7月中开始检修其麦寮2号58万吨PX装置,为期30-45天,该装置可年产58万吨PX和19万吨OX;其9月也计划检修1号装置27万吨一个月附近。韩国HC石化一套38万吨5月底6月初已重启;另一套80万吨据悉7月中旬已重启。

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657