锦桥纺织网—资讯频道> 锦桥视点>正文

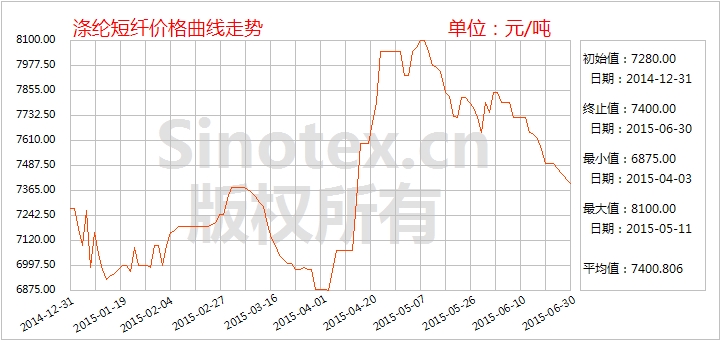

【锦桥纺织网专稿】2015年6月,涤纶短纤行情走势先扬后抑,价格累计收幅续降。月初,受上游原料装置故障的助推短暂反弹200元/吨,江浙市场1.4D直纺涤纶短纤市场主流报至7850-7950元/吨出厂;随后在聚酯大盘疲乏盘整和下游淡季行情拖累下持续走跌,价格累计下降450元/吨。月末,江浙市场1.4D直纺涤纶短纤市场主流报7450-7550元/吨出厂。6月30日统计,1.4D直纺涤纶短纤价格累计小幅下跌250元/吨,跌幅3.27%,月末价格7400元/吨,仍运行在8000元/吨整数位之下(见表一),比同期国内3128B级棉花现货价格指数低5863元/吨,价差较上月扩大1200元/吨。2015年1-6月,1.4D直纺涤纶短纤价格累计上涨100元/吨,涨幅1.37%。

| 表一 2015年6月化纤原料价格运行明细表 单位:美元/桶、美元/吨、元/吨 | |||||||

| 项目/日期 | 纽约原油期货 | PX台湾 | MEG内盘 | PTA内盘 | 聚酯切片 | 涤纶短纤 | 棉花3128B |

| 05/29/2015 | 60.30 | 914 | 7080 | 4865 | 6800 | 7650 | 13313 |

| 06/01/2015 | 60.20 | 906 | 7120 | 4980 | 6900 | 7750 | 13312 |

| 06/10/2015 | 61.43 | 930 | 7380 | 4985 | 6900 | 7725 | 12735 |

| 06/19/2015 | 59.61 | 943 | 7210 | 4885 | 6875 | 7570 | 12420 |

| 06/30/2015 | 59.47 | 928 | 7200 | 4830 | 6825 | 7400 | 13263 |

| 涨、跌总量 | -0.83 | 14 | 120 | -35 | 25 | -250 | -50 |

| ±幅度(%) | -1.38 | 1.53 | 1.69 | -0.72 | 0.37 | -3.27 | -0.38 |

| 上月涨、跌量 | 1.15 | -42 | -420 | -245 | -625 | -380 | -82 |

| ±幅度(%) | 1.94 | -4.39 | -5.60 | -4.79 | -8.42 | -4.73 | -0.61 |

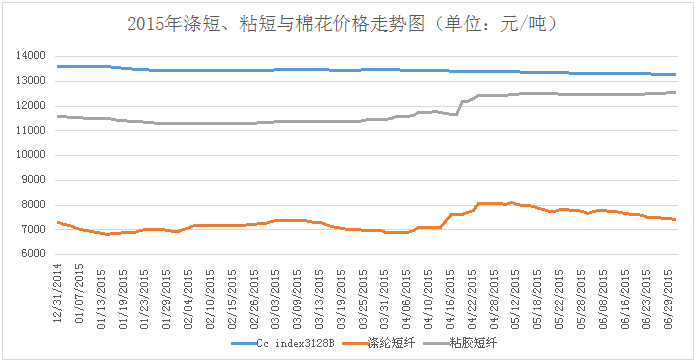

月初,涤纶短纤短暂小幅反弹。受5月底日本JX鹿岛炼油装置着火及逸盛海南工厂PTA装置因机械故障这两件突发事件的推动,涤纶短纤及其上游原料市场价格在5月底和6月初止跌小幅反弹。下游经过5月30日和6月3日两日集中补货后,采购回归零星刚需。此后至月底,聚酯大盘疲乏整理,使得涤纶短纤继续涨价阻力较大;而淡季之下纱、布行情清淡,贸易商及下游纱厂采购意向淡薄,消耗前期备货为主;涤纶短纤价格难获支撑,转入弱势回调的走势。涤纶短纤市场成交持续惨淡,厂商信心普遍不足。涤纶短纤厂家产销难做平,维持6-8成附近,开工负荷约66%,主流厂家库存16-21天附近,部分稍低。涤纶短纤现金流较长时间处于亏损状态,且市场预期7月偏空主导,厂家出货意向为主,减产现象增多,后期或延续阴跌下滑,继续关注原油,PTA期货走势及聚酯、下游纱厂装置检修情况。2015年涤纶短纤、粘胶短纤和棉花价格走势图如下:

原料市场方面,国际原油价格延续在60美元关口频繁震荡的态势横盘运行;涤纶短纤上游原料PX、MEG内盘现货和聚酯切片价格累计均止跌小涨,PTA内盘现货价格累计仍微幅下跌。

纽约原油期货主力合约连续8个周横盘震荡。本月主力原油合约价格在58-61.5美元之间震荡运行,全月累计微降0.83美元至每桶59.47美元,降幅1.38%。主力合约上半年累计上涨6.2美元,涨幅11.64%。6月4日,市场预期石油输出国组织(OPEC)维持产量配额不变,令油价承压跌至每桶58美元的全月最低价。6月10日,油价受到原油库存连续下降的支持收于2015年以来的最高位每桶61.43美元。一方面,美国产量减少让供应面的压力有所缓解(美国油田活跃钻机数量连续26周减少,美原油库存连续7周下降),而6月全球需求进入旺季,美元汇率弱势等对油价起到支撑作用;另一方面,美元汇率走强,希腊债务危机的发展影响能源需求前景;多个重要产油国的产量仍处于纪录高位,伊朗核发展项目谈判若解除贸易制裁,将会有更多原油进入市场,对全球供应继续过量的担忧持续施压油价。

亚洲PX先扬后抑,价格累计收幅续涨,上涨14美元(1.53%)至928美元/吨。5月底日本JX鹿岛炼油装置着火,JX两套停车装置涉及产能63万吨,令亚洲PX短期供应偏紧,6月上旬价格上涨为主。PX现金流处于偏高位置。不过月初福佳大化140万吨装置及韩国HCP1#40万吨小装置重启,及时解决了这一问题。而整个6月PX装置陆续重启,使后期供应增加;上游国际原油价格也弱势盘整,PX价格承压走势偏弱。据悉中金石化7月或正式投产,将使PX负荷继续缓慢回升,市场供应增加。

PTA内盘现货价格收幅续降,累计下降35元/吨(-0.72%)至4830元/吨。6月初,亚洲PX价格偏强,(6月2日)逸盛海南200万吨PTA装置因机械故障,开工率降至80%;(6月5日)宁波台化120万吨PTA装置更换设备停车,支撑PTA价格短期偏多。中下旬,宁波台化和逸盛海南装置顺利重启,PTA负荷回升至七成附近,重回供过于求状态,PTA亏损程度加大。而下游聚酯负荷降至75%附近,库存不断走高,行业亏损加大,需求疲软;就聚酯企业目前的库存和亏损程度,后期仍有降负可能。综合来看,PX走势预期偏弱,PTA供应上升且库存充足,下游消费继续疲软,预计后期价格仍将偏弱。

MEG价格止跌累计上涨120元(1.69%)至7200元/吨;聚酯切片价格止跌累计上涨25元(0.37%)至6825元/吨。

月末统计,国内PTA装置开工率小幅升至69.26%(较月初上调1.26%),下游聚酯开工率大幅降至75.66%(较月初下调8.34%),织造织机负荷微涨至74%(较月初上调1%)。PTA工厂库存3-5天,聚酯工厂库存3-6天。

| 表二 2015年6月涤纶纱线、坯布价格运行明细表 单位:元/吨、元/米 | |||||

| 日期 项目 | T 32s | T 45s | T65/C35 32s | T65/C35 45S | T65/C35 45x45 110x76 63" 涤细 |

| 05/29/2015 | 12250 | 13400 | 15600 | 18615 | 4.75 |

| 06/01/2015 | 12220 | 13400 | 15500 | 18600 | 4.75 |

| 06/10/2015 | 12200 | 13400 | 15300 | 18580 | 4.72 |

| 06/19/2015 | 12050 | 13300 | 15300 | 18540 | 4.70 |

| 06/30/2015 | 11795 | 13100 | 15300 | 18500 | 4.66 |

| 涨、跌总量 | -455 | -300 | -300 | -115 | -0.09 |

| ±幅度(%) | -3.71 | -2.24 | -1.92 | -0.62 | -1.89 |

| 上月涨跌量 | -400 | -100 | -100 | -105 | -0.01 |

| ±幅度(%) | -3.16 | -0.74 | -0.64 | -0.56 | -0.21 |

原料涤纶短纤以回落为主,拖累淡季之下的涤纱布市场行情加速下行。纯涤纱、涤棉纱、涤粘纱价格有100-450元不同程度下调,走货不畅,厂家信心不足,多促销出货为主。纯涤纱成交不佳,下游需求量只减不增,厂家库存增加。涤棉纱部分品种价格跌幅相对较小。据悉,山东涤棉纱量价保持稳定局面,订单延续性较好,基本保持产销平衡,且由于利润相对较低,一般采取现款现货方式走货。月末统计,纯涤纱32S市场均价累计下跌455元(-3.71%)至11795元/吨,T65/C3545S市场均价累计下跌115元(-0.62%)至18500元/吨。(见表二)

涤棉布市场需求环比回落,价格呈小幅下跌走势,坯布库存较大。销售滞畅相见,一些用于秋装面料的涤棉纱卡、涤棉细布销售可以,如:一款纱卡T65/C3521x21108x5863"成交量上升,价格较为平稳;而T80/C20、T90/C10纱交织坯布销量普遍下降。冀鲁豫市场涤棉布较畅销的基本是用作工装面料的纱卡、防静电及要求较高的部队迷彩服面料。河北普梳T65/C3545x45110x7663"府绸报价4.4-5.6元/米。山东涤棉布订单成交小幅下滑,下游客户纷纷要求降价,大厂开工基本7-8成以上,整体库存量增加。滨州某厂T65/C3545x45110x7663"普梳报价4.6元/米,当地报价在4.4-5.6元/米范围。月末统计,涤棉坯布代表品种T65/C3545x45110x7663"涤细价格累计下跌0.09元至4.66元/米。(见表二)

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657