锦桥纺织网—资讯频道> 锦桥视点>正文

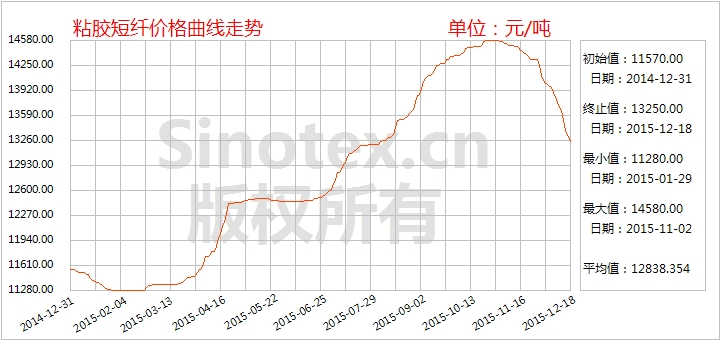

【锦桥纺织网专稿】上月,粘胶短纤长达8个月的上涨行情终结,价格表现为小幅回落调整的态势。但11月底和12月初,粘胶短纤数百吨低价(13800元/吨)订单冲击市场,引发下游恐慌心态升级,采购越发谨慎,行业库存不断上升;加之淡季下游纱厂自身订单较弱,临近年末回笼资金意愿偏强,采购原料操作意愿较弱;此外,近期乌镇互联网会议牵连周边环保治理,造成终端销路不畅;一系列利空云集,导致12月上中旬粘胶短纤市场价格如“决堤”般溃退,出现断崖式下跌。截至12月20日,1.5Dx38mm粘胶短纤市场均价累计下跌1000元至13250元/吨,跌幅7.02%,价格高于当日中国棉花价格指数CCindex328现货价格334元/吨,棉粘价格持续倒挂,价差大幅缩小957元/吨。

粘胶短纤市场需求表现疲软,缺乏中大单,采购递盘价普遍低于粘胶厂心理价位,对于粘胶厂而言定价商谈难度加大,顺应市场操作。后期市场价格越发混乱,价格区间拉大,且高中端价格分隔不明显。截至12月18日,高端部分较低大单成交在13300元/吨,较高散单成交仍在13600-13700元/吨;中端部分偏高成交在13500-13600元/吨,个别较低成交基本触及13000元/吨一线。粘胶短纤厂家产销明显下滑,普遍偏低不足5成,个别偏高产销尚能维持8成附近。粘胶厂为促进订单落实,市场结算方式趋于放宽,变相周结、月结、“保价”制度逐步展开,部分延期结算促进销售。近期粘胶市场缺乏利好消息,下游纱布环境表现疲弱,市场预期普遍偏空,浆粕价格支撑难度较大,料后期粘胶行情较难扭转;但市场超低价方面较前期有所收敛,粘胶短纤价格有望保持稳步下探节奏。

| 2015年12月上中旬粘胶原料、人棉纱布价格运行明细表 单位:元/吨、美元/吨、元/米 | ||||||

| 11月30日 | 12月20日 | 涨跌总量 | ±幅度(%) | 11月±幅度(%) | 备注 | |

| 短绒(短丝级) | 3500 | 3480 | -20 | -0.57 | 16.67 | 南方自提价格 |

| 短绒(长丝级) | 4300 | 4300 | 0 | 0 | 14.67 | 山东自提价格 |

| 棉浆粕(短丝级) | 6880 | 6890 | 10 | 0.15 | 1.33 | 华东送到价格 |

| 棉浆粕(短丝级) | 7170 | 7200 | 30 | 0.42 | 2.43 | 新疆送到价格 |

| 国产溶解浆(短丝级) | 6980 | 6980 | 0 | 0 | 0.14 | 市场送到价格 |

| 进口阔叶溶解浆 | 903 | 900 | -3 | -0.33 | 1.01 | 市场主流价格 |

| 进口针叶溶解浆 | 918 | 918 | 0 | 0 | 0.66 | 市场主流价格 |

| 粘胶短纤 1.5D*38mm | 14250 | 13250 | -1000 | -7.02 | -2.26 | 市场主流价格 |

| 粘胶短纤 1.2D*38mm | 14450 | 13710 | -740 | -5.12 | -2.63 | 市场主流价格 |

| R30S | 18050 | 17950 | -100 | -0.55 | -0.55 | 市场均价 |

| R 30x30 68x68 63" | 4.40 | 4.39 | -0.01 | -0.23 | -1.35 | 市场均价 |

| 中国棉花价格指数 CCindex328 |

12959 | 12916 | -43 | -0.33 | -0.23 | |

原料市场止涨维稳,部分原料略有回调

短绒市场价格大致平稳,局部前期高位略有回调,下游追涨热情明显消退,总体采购意向趋于理性,走货速度明显放慢。因目前环保问题仍突出,化纤厂、精制棉厂开工受限,且下游产品走弱,厂家经营难度加大,均对棉短绒采购造成制约,致棉短绒整体行情一改前期高昂势头,高位成交阻力加大而回调。长丝绒受精致棉需求带动仍延续高位,短丝绒交投降温。新疆地区价格相对平稳,长丝绒商谈在3700-3800元/吨,短丝绒在3300-3400元/吨。山东夏津部分长丝绒前期高位回归理性,部分前期4700-4800元/吨成交阻力较大,市场商谈在4400-4500元/吨。因棉籽货少持价,棉短绒成本依旧高企,油厂压榨延续亏损,开工率也不高,棉短绒货源有限,价格得以支撑。棉油厂对后市走势暂不乐观,个别短绒降价销售。未来棉短绒涨跌两难,根据供求形势弱势调整。

受短绒价格支撑,棉浆市场价格坚挺,浆厂普遍陷入亏损,执行相对坚决。下游粘胶厂适量采购为主,部分高位商谈难度加大,略显僵持。华东短丝浆合格品商谈仍不低于6900元/吨,一等品较高仍维持7250元/吨。新疆地区棉浆价格同样表现坚挺,疆内商谈成交多维持7200-7300元/吨。

国产溶解浆价格平稳,下游维持正常刚需补货,部分原料备货较多的粘胶厂,采购有所缩量。浆厂普遍库存偏低,价格执行维持平稳。市场溶解浆商谈成交重心在6900-7000元/吨。太阳溶解浆新产品本月正式转产溶解浆,新溶解浆项目仍在设备调试磨合阶段,正品浆或于近期产出。

外盘溶解浆因产量降低延续高报,落实情况普遍不佳,买卖双方意向价格差距较大,且下游担忧汇率波动以及行情风险意识,导致近期市场表现僵持。针叶浆报价在940美元/吨,实单商谈在920美元/吨上下;针叶溶解浆主流浆厂或于下周出台新报价,市场采购预期普遍低于920美元/吨;阔叶溶解浆报价905-940美元/吨,下游采购意愿普遍不高于900美元/吨。

人棉纱布价格下行

人棉纱由于成本支撑坍塌,价格下行明显,纱厂出货意愿增强。年底资金压力较大,部分纱厂计划元旦后逐步降低生产甚至收尾。萧山产环锭纺30S人棉纱价格较前期回落400-500元,商谈多至17600-17900元/吨。赛络纺40S现金报价多至19000-19200元/吨,紧密赛络纺40S在19600-19800元/吨。仿兔毛包芯纱销路不畅,市场恐慌心态滋生,价格较年内高位下挫5000元/吨,28S市场商谈多跌至25000-26000元/吨。福建人棉纱价格跌势放大,赛络纺40S现金报价商谈多在19000元附近,紧赛40S多在19600-19800元/吨。

下游人棉坯布厂拿货率不高,产销一般,销量走弱,价格走势下滑。涤粘坯布较好,其中一款T/R华达呢面料市场动销,主要以制作裤装面料为主。

截至12月20日统计:人棉纱30S市场均价下跌100元(-0.55%)至17950元/吨;人棉坯布代表品种R30x3068x6863"价格累计下跌0.01元至4.39元/米。

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657