锦桥纺织网—资讯频道> 锦桥视点>正文

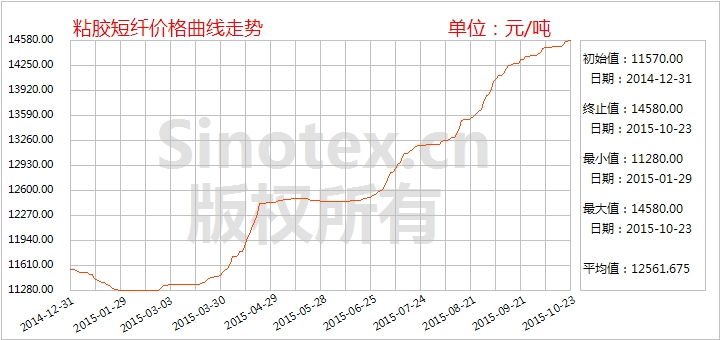

【锦桥纺织网专稿】10月以来,粘胶短纤行情继续处于上升通道。粘胶短纤厂家在成本上升、自身订单充足及库存紧张情况下,行情维持惯性上涨的动力,延续着长达8个月的涨势。截至10月23日,1.5Dx38mm粘胶短纤均价累计上涨180元至14570元/吨,涨幅1.25%,价格高于当日中国棉花价格指数CCindex328现货价格1555元/吨,棉粘价格持续倒挂,并且价差较上月继续扩大231元。

国庆节后,粘胶短纤量价齐升,实单成交重心逐步走强。福建、新疆粘胶短纤厂家仍旧维持停车限产状态,供应面无放大;原料短绒和浆粕价格延续涨势,且新疆运输成本上升,支撑节后两日主流粘胶厂家报价上调百元左右,中端报在14500-14700元/吨,成交商谈重心在14500-14600元;高端报价至14800元/吨,成交重心在14700元/吨。因受买涨不买跌心态驱使,且恰逢下游备货时点,下游询盘气氛较热络,采购备货积极性较为火爆,市场部分高端厂家产销高达200-400%,厂家假期上升的库存通过连日集中订单后,恢复供应紧张状态。

中旬,因厂家普遍有1-2周的超签订单,粘胶短纤价格变化不大。因人棉纱总体价格订单都无大亮点,经过节后集中备货后,纱厂追高热情趋于理性,多按需采购为主。10月13日新疆澳洋三期装置恢复开机投料,行业整体开工率保持87%的高位,对市场部分心态略有影响,市场观望心态有所增浓。

10月21日,多家粘胶短纤行业龙头企业召开会议,达成价格联盟以保持市场稳定。基于行业目前良好基本面,粘胶短纤又迎来本月的新一轮普涨,幅度在200元左右。中端报价走高至14700-14800元/吨,成交重心靠近14600元/吨,部分小单成交较高触及14700元/吨;高端报价执行同步至14900元/吨。市场受此消息利好,询盘氛围有明显好转,但实单落实情况表现滞缓,下游高位追涨存在一定谨慎,部分过渡价(如中端14500元/吨)成交情况良好;高端总体签单情况仍旧好于行业水平,日产销维持平衡或者小幅超百。粘胶厂超签订单在11月初至11月中下旬水平。预计后期落实新报价为主,粘胶厂家的成本、自身订单及库存情况依旧向好,价格行情仍具备惯性上涨的动力。

| 2015年10月粘胶原料、人棉纱布价格运行明细表 单位:元/吨、美元/吨、元/米 | |||||

| 9月30日 | 10月23日 | 涨跌总量 | ±幅度(%) | 备注 | |

| 短绒(短丝级) | 2630 | 2650 | 20 | 0.76 | 南方自提价格 |

| 短绒(长丝级) | 3500 | 3540 | 40 | 1.14 | 山东自提价格 |

| 棉浆粕(短丝级) | 6640 | 6730 | 90 | 1.36 | 华东送到价格 |

| 棉浆粕(短丝级) | 6530 | 6850 | 320 | 4.9 | 新疆送到价格 |

| 国产溶解浆(短丝级) | 6800 | 6870 | 70 | 1.03 | 市场送到价格 |

| 进口阔叶溶解浆 | 873 | 890 | 17 | 1.95 | 市场主流价格 |

| 进口针叶溶解浆 | 890 | 908 | 18 | 2.02 | 市场主流价格 |

| 粘胶短纤 1.5D*38mm | 14390 | 14570 | 180 | 1.25 | 市场主流价格 |

| 粘胶短纤 1.2D*38mm | 14590 | 14820 | 230 | 1.58 | 市场主流价格 |

| R30S | 18080 | 18150 | 70 | 0.39 | 市场均价 |

| R 30x30 68x68 63" | 4.41 | 4.46 | 0.05 | 1.13 | 市场均价 |

| 中国棉花价格指数 CCindex328 |

13051 | 13015 | -36 | -0.28 | |

原料市场维持上涨格局,棉浆和溶解浆市场价格延续强势上涨。

棉短绒多数稳定,局部质优价涨。新绒上市量逐渐增多,质量层次不齐,价格显分化。高等级棉短绒市场需求尚可,行情稳中有涨,质量一般者行情稳定。从全国来看,山东地区棉短绒保持上涨态势,新疆、南方等地区大致维持平稳。山地市场部分优质长丝绒成交在3800元/吨,部分略低商谈仍维持在3600元附近;湖北一带长丝绒在3600-3650元/吨;新疆精制棉用优质长丝绒较高报价至2900-3000元/吨。棉短绒价格的支撑因素:一是近期棉浆粕价格继续强劲拉升,下游对棉短绒的需求相对较强,从而让棉短绒能够弱市“逆袭”;二是近期棉籽尤其是山东地区保持偏强运行。但棉短绒仍存一些利空因素:一是进入10月下旬,各地榨油厂相继开工,新短绒大量上市;二是各地治污力度不减,化纤厂及精制棉厂开机率一直处于低位,买家追涨相对谨慎。这将限制棉短绒上涨空间,预计短期或仍稳中偏强运行,但上涨空间不大。

棉浆延续强势。华东主流浆厂报价6850-6900元/吨,实盘成交价格也逐步跟进,合格品成交多在6700-6750元/吨,一等品成交在6850元/吨,华中一带部分略低成交商谈在6650-6700元/吨水平。新疆地区棉浆总体开工依旧不高,浆粕价格持续高位,报价多在7100-7200元/吨,成交商谈多在7000元/吨或略高。

国产溶解浆涨势依旧,浆厂成交重心在6850-6900元,部分较高成交在6950元/吨。厂家总体供应发货依旧紧张,拉涨心态照旧,部分新报价较高在7100元/吨。

外盘溶解浆延续涨势。欧洲主流针叶浆新报价出台至920美元/吨;非洲、东南亚主流阔叶浆厂新报价都较上月拉涨20美元报在900美元/吨,下游接盘心态较谨慎,商谈一度陷入僵持。中下旬部分新价格成交逐步落实,阔叶主流浆厂在900美元开始有小单成交,部分阔叶非主流浆商谈也多在880美元附近;而针叶溶解浆较高成交也触及920美元/吨。

下游人棉纱布涨势较上月趋缓,订单价格都有显弱趋势,市场对后期粘胶行情存在一定担忧。节后人棉纱部分品种报价仍试探性上调,中旬价格随原料涨势放缓,现货交投也明显放缓。10月以来,涡流纺、赛络纺、气流纺等常规产品订单、价格表现一般;而常熟、江阴、张家港、太仓等地纱厂部分混纺、包芯纱、仿兔毛纱表现喜人,订单向好,部分每吨利润高达5-6千元,仿兔毛28S市场商谈29500-30000元/吨。江苏赛络纺人棉纱价格稳定,赛络纺30S市场商谈报价在19400-19600元/吨,紧密赛络纺40S在21800-22200元/吨。萧绍人棉纱价格大致平稳,机织30S人棉纱市场价格在18000-18300元,40S在18500-18800元/吨。萧山涡流纺30S市场商谈在19500-20000元/吨,福建产赛络纺40S在20500元/吨,紧密赛络纺40S在21300-21500元/吨。人棉布市场销量呈持续下滑势头,价格跟随原料走势小幅上调。截至10月23日统计:人棉纱30S市场均价上涨70元(0.39%)至18150元/吨;人棉坯布代表品种R30x3068x6863"价格上涨0.05(1.13%)元至4.46元/米。

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657