【锦桥纺织网专稿】2014年7月,是花纱布市场进入“后收储时代”新阶段,执行新的国储棉抛售竞卖新政的第4个月。虽二暑相连酷夏炎热,但却纱布行情淡季疲弱。由于进入季节性传统纺织销售淡季,服饰消费处于夏、冬季节换季的“过渡”期,故而国内花纱布市场行情只能用“疲弱”二字来概述,呈现出传统销售淡季氛围浓重,销滞价降,售价随原料价格而波动调整,全月累计持续扩幅下降的颓弱态势。本月市场有两大“亮点”,一是外盘ICE期棉价格继续弱行下滑,全月累计超大幅下跌,跌破65美分/磅的低限支撑价位;二是国内涤纶短纤未能延续上月单边强势超大幅提价的走势,进入7月便掉头下滑,全月累计中幅止涨回落。概而言之,可谓:棉价疲软纱布换季,酷暑7月行情冷淡。

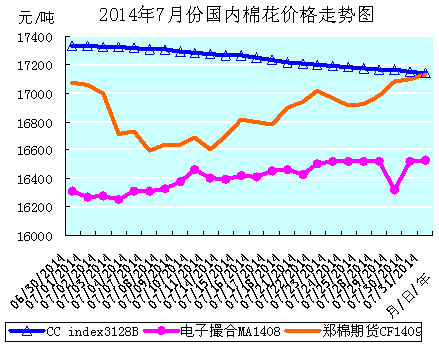

本月行情的具体表现为:“政策棉市”国储棉抛售竞卖有序进行,但国储棉成交数量继续下降。现货棉花市场交易清淡,有价无市,现货皮棉价格“围绕”着国储棉抛售竞卖实际成交价弱势微幅盘降,全月累计小幅扩幅续降,月末的价位基本与本月的国储棉抛售竞卖实际成交价相当。电子盘棉花市场总体仍是仓单(资源)缺乏,入市资金不足,方向迷茫(新政棉花“直补”实施细则不明),交易清淡,棉价在盘整运行中向国储棉抛售竞卖实际成交价“靠拢”的走势。其中郑棉期货市场近月合约成交和持仓稀少,价格小幅盘整,全月累计微幅止跌回升,月末的价位也基本接近本月的国储棉抛售竞卖实际成交价。电子撮合市场亦是交易清淡,无特别活跃成交合同的态势,近月合约价格盘整,全月累计小幅扩幅续涨,月末的价位仍远低于本月的国储棉抛售竞卖实际成交价。而外盘纽约棉期则是“一路下滑”的疲软走势,全月累计超大幅扩幅续降,且于月末的29日跌破65美分/磅的低限支撑价位。国际现货棉价也是“一路下滑”,全月累计超大幅扩幅续降的疲软走势,并于月末的31日跌破80美分/磅的低限支撑价位。国内棉型短纤市场弱势运行,交投不足。其中涤纶短纤价格在失去原料成本支撑后进入下滑通道,全月累计中幅止涨回落;粘胶短纤价格则仍是在弱势盘整运行中维稳困难,全月累计小幅扩幅续降的弱行走势。已进入季节性传统销售淡季的纱、布市场淡季氛围浓重,销滞价降,大宗交易稀少,没有热销品种,售价弱势运行且随原料价格的走势而波动调整,全月累计持续扩幅下降。棉纺织企业库存日增,资金紧张,效益下滑,开工率下降,只能在观望中精细管理,继续限、停产以去库保价;谨慎经营,按单生产,针对不同客户采取不同的营销策略,力求保本少亏,“熬”过淡季。(参见:表一、2014年7月外棉价格走势图和2014年7月国内棉花价格走势图)

| 表一 2014年7月纺织原料价格运行明细表 单位:美分/磅、元/吨 |

| 日期 项目 |

纽约棉期ICE1410 |

国际棉花价格指数CotlookA(FE) |

中国进口棉价格指数FCindexM |

中国棉花价格指数CCindex3128B |

电子撮合MA1408 |

郑棉期货CF1409 |

涤纶短纤 |

粘胶短纤 |

| 06/30/2014 |

73.38 |

89.55 |

90.46 |

17332 |

16312 |

17075 |

10050 |

11970 |

| 07/01/2014 |

72.60 |

88.40 |

89.87 |

17329 |

16269 |

17055 |

10050 |

11950 |

| 07/31/2014 |

62.09 |

79.60 |

78.45 |

17139 |

16530 |

17130 |

9770 |

11810 |

| 涨、跌总量 |

-11.29 |

-9.95 |

-12.01 |

-193 |

218 |

55 |

-280 |

-160 |

| ±幅度(%) |

-15.39 |

-11.11 |

-13.28 |

-1.11 |

1.34 |

0.32 |

-2.79 |

-1.34 |

| 上月涨跌量 |

-7.06 |

-1.15 |

-0.53 |

-60 |

74 |

-400 |

1250 |

-30 |

| 上月±(%) |

-8.18 |

-1.27 |

-0.58 |

-0.34 |

0.45 |

-2.35 |

14.20 |

-0.25 |

| 备注:7月4日为美国独立日假期,ICE期棉休市。 |

7月洲际交易所(ICE)期棉近月1410合约的价格是在72-62美分/磅的价位之间“一路下滑”,全月累计超大幅扩幅续降的疲软走势。并在上旬末的10日收于68.90美分/磅,跌破70美分/磅的整数价位;又于下旬的29日收于64.44美分/磅,跌破65美分/磅的低限支撑价位;此后,“三连阴”收于31日的62.09美分/磅。全月累计超大幅下降11.29美分/磅,降幅15.39%,且疲软下滑的趋势未改。国际现货棉价也是“一路下滑”,全月累计超大幅扩幅续降的疲软走势,并于月末的31日收于79.60美分/磅,跌破80美分/磅的整数价位。

近期ICE1410合约“一路下滑”的疲软走势,上、中、下旬“三部曲”亦各有不同。上旬的1-9日,盘降2.83美分/磅,降幅3.86%;中旬的10-22日,盘降1.75美分/磅,降幅2.48%;下旬的23-31日,盘降6.71美分/磅,降幅9.75%。由此可见,上旬末跌破70美分/磅的整数价位后,中旬有1个稍微“缓和”的盘降过程,而自23日至月末,则是大幅盘降的走势,且一举跌破65美分/磅的低限支撑价位。这从其运行曲线图的运行轨迹上可以清晰的看出来。

上旬1-8日,近期ICE1410合约开局的“五连阴”下行走势,主要是受到三方面的利空打压:一是USDA上调美棉实际种植面积(2014/15年度美棉实际种植面积约1136.9万英亩,同比增加9.2%;其中陆地棉面积1119.1万英亩,同比增加9.7%;皮马棉17.8万英亩,同比减11.4%。),市场持续预期美棉增产;二是德州近期利好降雨超预期,棉苗生长进度将大幅增长;三是美棉出口数据低迷(上周美国净签约出口本年度陆地棉7915吨,虽较上周大幅增加,但却较4周均值下降58%,装运38691吨;其中中国净签约7552吨,装运6214吨。)。

中旬10-15日,近期ICE1410合约“四连阴”,且于10日(周四)跌落至70美分/磅的整数价位之下的走势,则主要是受到市场持续炒作德州利好天气,美棉新花生长良好,及市场预期将于11日(周五)发布的USDA7月月报美棉产量将大幅调增(11日发布的USDA报告果然预测本年度美棉产量由此前预计的1500万包增至1650万包,期末库存同样上升。),供应增加的担忧使得棉价继续承压;另外近期外部市场持续下跌和市场投机性卖盘也对棉价施加压力等各种利空因素的综合作用,持续对棉价形成的打压所致。期间尽管美棉出口数据良好[6月27日至7月3日一周,美国净签约出口本年度陆地棉15331吨(较前周增长94%,较前4周平均水平增长16%。),装运30935吨(较前周减少20%,较前4周平均值减少9%。)。当周中国净签约本年度陆地棉794吨,装运8323吨。],但却未能遏制棉价下跌的颓势。

而此后中旬16-18日的“三连阳”回升走势,则主要是受到下年度美棉出口需求强劲[至上周(10日),下年度美棉新花出口签约量达到USDA预计数字的3成,陈棉签约量到106%,装运量97%。]的支持所致。

下旬23-31日,近期ICE1410合约的“大幅”盘降,且于29日一举跌破65美分/磅低限支撑价位的颓势难遏走势,主要是由未来供应充裕的基本面继续打压棉价走低(美国与印度增产前景使投资者继续增持空单),2014/15年度美国棉花年末库存将升至约500万包的6年高位,全球年末库存将增至1.06亿包的纪录高位等利空因素所致。这是致使ICE期棉持续走弱,价格下跌的主要因素。二是在全球及美棉预期供过于求和高库存仍对棉价形成打压的态势下,市场缺乏利好消息的支持时,又受到USDA美棉出口周报利空[7月11-17日一周,美国净签约出口2013/14年度陆地棉-431吨,新增的签约量(其中中国1474吨)被土耳其和日本的毁约全部抵销。装运16329吨(其中中国2359吨),较前周减少12%,较前4周平均值减少44%。],投机性卖盘介入的打压。三是美国7月芝加哥采购经理人指数骤降至52.6,周度申请失业金人数增加23000人,经济面因素打压股市大跌,大宗商品走低,ICE棉花期价也受到拖累走低。

有业内人士分析,5月以来ICE期棉跌幅加深,近月合约跌幅超过20美分/磅,整个7月ICE1412合约下跌幅度累计达到14.5%。市场超跌就有反弹需求,对ICE期棉价格持续下跌的走势,当前还看不到能予以遏止的利好因素,后市仍会弱行走跌。主力ICE1412合约价格或将继续向60美分/磅的支撑价位靠近。从出口角度来看,2013/14年度美棉出口已完成USDA(美国农业部)预期总出口量的99%,新年度已签约量完成预期量的36%。这或会对后市ICE期棉行情走势有所支撑,当前亦未可知。

本月国际棉花价格指数CotlookA(FE)的走势基本与近期ICE1410合约的走势相同,只是运行“步伐”迟滞一日,也是“一路下滑”,全月累计超大幅扩幅续降的疲软走势,并于月末的31日收于79.60美分/磅,跌破80美分/磅的整数价位。

中国进口棉价格指数FCIndexM受ICE期棉和CotlookA(FE)走势的影响,运行轨迹基本与CotlookA(FE)同步,也是“一路下滑”,全月累计超大幅扩幅续降的疲软走势。中国进口棉价格指数FCIndexM本月1日便收于89.87美分/磅,跌破90美分/磅的整数价位,又于28日收于78.45美分/磅,跌破80美分/磅的整数价位,并弱势运行至月末。

7月全月统计:近期纽约棉期1410合约累计超大幅下降11.29美分/磅,降幅15.39%,月末运行在62.09美分/磅的价位上,跌落至65美分/磅的低限支撑价位之下运行。国际棉花价格指数CotlookA(FE)累计超大幅下降9.95美分/磅,降幅11.11%,月末运行在79.60美分/磅的价位上。中国进口棉价格指数FCIndexM累计超大幅下降12.01美分/磅,降幅13.28%,月末运行在78.45美分/磅的价位上。7月末,中国进口棉价格指数FCIndexM高于近期ICE期棉1410合16.36美分/磅、低于国际棉花价格指数CotlookA(FE)1.15美分/磅。(参见:表一和2014年7月外棉价格走势图)

7月由国储棉抛售竞卖一己“垄断”的国内“政策棉市”运行“平稳”,高等级皮棉资源缺乏的现、期货棉花市场均处于无棉可售(或仓单缺乏),交易清淡,价格向国储棉抛售竞卖实际成交价“靠拢”的小幅盘整走势。棉纺织企业购棉只能在“固定单一”的国储棉抛售竞卖市场上随用随买(拍),但国储棉成交数量却持续下降,难符人意。由于外棉价格持续下降,月末,内外棉价差(1%关税)又扩大至4600元/吨以上。

本月现货市场持续低迷,下游需求疲滞难振和棉花新政实施细则不明朗(新疆棉花“直补”细则、内地新棉如何收购等。),致交易清淡,偶有一些品质较好的皮棉少量成交;棉价“围绕”着国储棉抛售竞卖实际成交价日日微幅下降的走势未有改观,全月累计小幅扩幅续降,月末的价位基本与本月的国储棉抛售竞卖实际成交价相当。市场基本面依然不利于棉价的上涨。棉纺织企业产品销售不畅,库存数量增加,开工率下降,看淡后市行情,原料库存基本维持最低数量(15-20天),整体补库意愿仍不高。因而国储棉抛售竞卖成交数量持续下降,国内和港口外棉现货棉价虽呈低迷之势,却仍少有成交。

电子盘棉花市场总体仍是仓单(资源)缺乏,入市资金不足,方向迷茫(新疆棉花“直补”实施细则不明朗等),交易清淡,棉价在盘整运行中向国储棉抛售竞卖实际成交价“靠拢”的上行走势。其中郑棉期货在国际棉价持续下跌及对美国棉花产量良好预期的形势下,投机资金因看跌棉价而增持空单,打压中远期棉价继续下跌,打破之前的盘整格局,价格重心下移。近月合约成交和持仓稀少,价格小幅盘整,近月CF1409合约全月累计微幅止跌回升,月末的价位基本接近本月的国储棉抛售竞卖实际成交价。但从相对价格来看,郑棉期货远月合约的价格远低于现货棉价,并与进口棉成本非常接近,一定程度上会限制郑棉期货的下跌空间。电子撮合市场总体仍呈小幅盘整的走势,远月表现更弱,订货量减少,成交量平淡,无特别活跃的成交合同,相比MA1412和MA1501合约为主要订货合同,近月MA1408合约价格在盘整运行中,全月累计小幅扩幅续涨,月末的价位仍远低于本月的国储棉抛售竞卖实际成交价。

据信息员反馈的信息,下旬冀鲁豫地区现货皮棉销售仍迟滞,未有好转的迹象,呈现“三无”(无人关注、无人询价、无人购买)的清淡局面。棉纺织企业由于销售不畅,资金短缺,及对后市预期看空的担忧,采购积极性仍不高,随用随买,且有的棉纺织企业不能及时支付,基本要1个月后才能兑现。地产白棉4128B级零星报价15900-16000元/吨,1228级销售报价16200元/吨,淡点污棉2227B级报价15000-15100元/吨,较中旬末下降200元/吨。

本月国内长绒棉市场在下游需求疲软的行情中,延续疲软走势,卖难境况依旧,仍鲜有成交,售价也继续下降,不同品级的下调幅度全月累计在700-900元/吨。上旬,新疆地方棉花加工企业的137级长绒棉报价就整体跌破30000元/吨,一些急于出货的棉花加工企业137级报价甚至下滑至29200-29500元/吨;7月10日江浙、山东、河南、河北等地仓库中新疆地方棉花加工企业生产的137、237、336级毛重提货报价分别29500-29700元/吨、28800-29000元/吨、27000-27400元/吨。下旬,河北衡水棉商自治区产137级销售报价29500元/吨(当地仓库提货价、原码单结算、带票,下同),136级29000元/吨,237级28700元/吨,236级28000元/吨,除236级外其余级别均较中旬末下降100元/吨。河南南阳137A级长绒棉报价29000元/吨(自提价,含票,公重结算)。成交量40吨,但付款方式从以前的现款现货变更为预付30%货款,其余货款在货到10天内付清。从付款方式看,当前长绒棉销售行情依然困难。136A级长绒棉报价28800元/吨,下降200元/吨,有价无市。237A级长绒棉主流报价28500元/吨,下调300元/吨,随着价格下调,销售有所松动。主要是长绒棉用量较大的棉纺织企业库存见底,有刚性补库需求,但棉纺织企业资金紧张,仍以随用随买为主,制约长绒棉的购买量。长绒棉后市行情仍难言乐观。

受国产长绒棉137、237低价分别跌破29500元/吨、28500元/吨的影响,进口美国SJVPIMA二级棉、埃及吉扎88的人民币报价也随之下调200-300元/吨,山东淄博、潍坊、河北邯郸等地GC2-2-48(46长度低于20%)埃及吉扎88的成交价已先后跌破30000元/吨、29000元/吨。中旬末,青岛、张家港、广东黄埔港美国PIMA二级棉、以色列PIMA棉、埃及吉扎88棉的净重提货报价分别30000-30200元/吨、28300-28500元/吨、28800-29200元/吨。其中美国SJVPIMA二级棉比新疆137棉人民币报价略高300-500元/吨,但若将净重结算、LC90天信用证来看,新疆长绒棉价格仍高于美国PIMA约200-300元/吨,进口长绒棉在价格、交货一致性上的优势在进一步下滑。制约长绒棉消费的主因是2013/14年度中国、埃及、印度及其它长绒棉主产国(除美国外)的长绒棉种植面积增长幅度比较大,而除印度棉纺织企业对长绒棉的需求尚且稳定外,中国、巴基斯坦、越南等棉纺织企业JC60S以上精梳纱线的产销持续萎缩,且国内部分中型棉纺织企业采用2013年度国产新疆棉、2012或2013年度地产棉及少量印棉S-6、西非棉等替代部分长绒棉配棉纺制JC50S以下支数棉纱线,且买卖双方对长绒棉市场看空的气氛仍在蔓延。

港口外棉现货市场虽跌势连连,但整体成交仍旧低迷,仅有少量澳棉和美棉成交,基本处于有价无市的境况。贸易商普遍反映出货困难,不时有卖家降价甩货。近期由于国际棉价的持续下行,市场风险积聚,导致远期船货询盘问价者稀少,不少棉纺织企业近期都没有订购船货的意向,市场难有成交。目前港口所剩的棉花质量普遍较差。保税区依然棉满为患,大量的外棉积压在港口难以出货,使得港口库存趋紧状况更显严重。中旬末,青岛、上海、张家港等地2013年度印棉、美棉的报价明显分化,差价拉大,S-61-5/32"的美元报价在78-82美分/磅(LC90天),8/9月船期美棉EMOTSM级报价在84.5-86.5美分/磅,清关S-6、SM级西非棉报价分别16400-16500元/吨、16800-16900元/吨,如果单次采购量达到5个柜以上或全款采购,还可让利100-150元/吨。整体价格水平较7月初下跌200-300元/吨,个别品种跌幅500元/吨以上。

| 国储棉抛售竞卖月统计表 2013/14棉花年度 |

| 日期 项目 |

计划销售(投入)(吨) |

实际成交(吨) |

成交比例(%) |

累计成交(吨) |

加权成交价(元/吨) |

折328级棉价(元/吨) |

| 06/30/2014 |

91673.9764 |

12084.5372 |

13.18 |

2053981.937 |

16768 |

17289 |

| 07/01/2014 |

90247.8219 |

13182.0208 |

14.61 |

2067163.958 |

16866 |

17365 |

| 07/31/2014 |

86344.4656 |

9910.1879 |

11.48 |

2315499.182 |

17104 |

17415 |

| 本月累计 |

2114287.76 |

261517.24 |

12.37 |

备注:本月共23个工作日,日均成交数量11370.31吨。 |

| 上月累计 |

2047118.86 |

278740.47 |

13.62 |

| 比上月± |

67168.90 |

-17223.23 |

-1.25 |

7月是国储棉抛售竞卖执行竞拍底价由18000元/吨调整为17250元/吨新政策的第4个月。国储棉抛售竞卖成交仍旧维持弱势,棉纺织企业参与竞拍的热情不足,虽计划销售(投入)数量有所增加,但成交数量却小幅减少,成交比例也小幅下降。月计划销售(投入)累计2114287.76吨,比上月增加67168.90吨;月实际成交数量累计261517.24吨,比上月减少17223.23吨;月成交比例12.37%,比上月降低1.25%。本月日均成交数量11370.31吨,比上月的13937.02吨减少2566.71吨。截止07月31日,2013/14棉花年度已累计成交2315499.182吨。本月国储棉实际成交数量和成交比例均有所减少,低于上月,成交比例也低于自储备棉投放以来总体22.14%的成交比例,维持低位。棉纺织企业参与国储棉抛售竞卖的热情持续减弱,“随用随买(拍)”已成常态。(参见:国储棉抛售竞卖月统计表)

唯一的售棉渠道国储棉抛售竞卖成交数量持续低迷,充分体现棉纺织企业(买盘)的竞拍意愿平平,及理性与谨慎参与的心态,也折射出下游传统纺织销售淡季中消费需求低迷和销售疲滞的现状。棉纺织企业压缩皮棉库存的意向明确,普遍维持15-20天的最低库存量,大型棉纺织企业的原料库存也仅有1个月左右,近期并无扩大库存购棉的意愿。另下旬湖北等地部分棉纺织企业反映,当地仅有一个库点投放棉花,且投放的棉花大部分品质较差,这导致企业拍储当地国储棉的积极性愈加低落,甚至有的企业被迫到邻省去竞拍国储棉。而棉花加工企业则是“卖棉难”,不少企业无奈的降价促销以快速盘活资金,却成效不大。

距新的棉花年度仅有1个月时间,市场对国储棉抛售竞卖8月31日结束后,新棉上市初期棉花资源紧张的预期在增强。虽近期棉纺织企业尚补库不多,但储棉补库的意愿在增强,且已在未雨绸缪,等待“直补”实施细则出台后择机定夺。

还有1个月时间就将进入新的棉花年度,业内皆认为棉花直补细则将很快出台。据有关部门人士透露,目前新疆已制定《新疆维吾尔自治区棉花目标价格改革试点补贴资金使用管理暂行办法》,但仅为送审稿,最终细则还需有关部门进一步审批才能确认。

新疆方面制定的目标价格补贴执行细则未审稿显示,棉花直补试点的细则主要内容为,当棉花市场价格低于目标价格19800元时,国家将二者价差补贴给棉花生产者;棉花目标价格一年一定,国家制定皮棉目标价格,新疆政府公布籽棉目标价格;2014年度棉花目标价格为19800元;取消临时收储政策;内地定额补贴2000元。棉花目标价格补贴发放方法为,补贴资金分2次兑付,其中60%补贴资金以种植面积在9月棉花交售期前先行兑付;剩余40%补贴资金按实际棉花交售量在次年2月前兑付。在具体补贴中,实行棉花入库取样公检制及一卡通,逐步实行新疆棉花绿卡制度。

综合棉花扶持政策:国家实行目标价格补贴后,将继续给予新疆棉花基地建设、节水灌溉、机采棉设备、棉花良种补贴、棉花棉纱棉布运费补贴等扶持。新疆棉花直补细则的出台,会对当前分歧较大的一些问题给出答案,涉棉企业要密切关注国家棉花收储改直补政策调整方案的细则,制定落实面对市场风险的经营对策。

7月全月统计:中国棉花价格指数CCindex3128B累计小幅下降193元/吨,降幅1.11%,月末运行在17139元/吨的价位上;电子撮合1408合约累计小幅上涨218元/吨,涨幅1.34%,月末运行在16530元/吨的价位上;郑棉期货1409合约累计微幅上涨55元/吨,涨幅0.32%,月末运行在17130元/吨的价位上。月末,现货CCindex3128B价格比电子撮合1408合约高609元/吨、比郑棉期货1409合约高9元/吨。(参见:表一和2014年7月国内棉花价格走势图)

2014年7月,棉型短纤市场是整体销势清淡疲弱、交投不足,下游采购随用随买、刚需小单补货,价格疲弱下降的弱势运行态势。其中涤纶短纤价格在失去原料成本支撑后进入下滑通道,全月累计中幅止涨回落;粘胶短纤价格则仍是在弱势盘整运行中维稳困难,全月累计小幅扩幅续降的弱行走势。

7月,涤纶短纤价格在失去原料成本支撑后,便结束6月单边强力上涨的强劲行情,弱势回落。上半月持续下降。月初三日,涤纶短纤价格尚能勉力维稳,平稳运行,但自4日以后,便进入“九连阴”的下滑通道而难以“刹车”。1-16日累计中幅下降240元/吨,降幅2.39%,并于9日跌破10000元/吨的整数价位,且一直在10000元/吨的整数价位之下运行至月末。下半月弱势盘整。17-31日累计小幅盘降40元/吨,降幅0.41%。全月累计中幅下降280元/吨,降幅2.79%。月末运行在9770元/吨的价位上[比同期中国棉花价格指数CCindex3128B(现货价格)低7369元/吨,价差比上月小幅扩展。]。

涤纶短纤价格上半月1-16日持续下降的走势,主要是由于国际原油价格大幅下降(国际原油价格上半月累计大幅下降4.17美元/桶,降幅3.96%,收于101.20美元/桶。),上游原料PX、PTA、MEG、聚酯切片等价格弱势盘整或盘降(MEG内盘累计微幅下降30元/吨,降幅0.40%;聚酯切片价格累计大幅下降350元/吨,降幅3.69%。),支撑减弱。加之下游纯涤及其混纺纱线销势不振,售价下调(T32S累计小幅下降190元/吨,降幅1.37%)的拖拽,用户企业补货消极,刚性散单小量购货,致部分涤纶短纤生产企业的出货意愿增强,涤纶短纤价格重心持续下移,以“先稳后降”的弱行走势,累计中幅止涨回落。

涤纶短纤价格下半月17-31日弱势盘整的走势,主要是在聚酯切片价格小幅盘涨(半光聚酯切片价格累计小幅盘涨100元/吨,涨幅1.10%。)的支撑和原料高结预期(23日结算价相继出台)的拉动下,28日前在稳弱僵持中单边小幅上调40元/吨,但月末三日在MEG、聚酯切片等原料价格盘降打压下的“三连阴”,又小幅下降80元/吨。月末,涤纶短纤生产企业开工率维持在70-72%,库存在1周以内,产销率维持在65-70%之间,但在22日期货大涨刺激下,涤纶短纤单日主流产销率高达100-150%;1.4Dx38mm涤纶短纤市场价格9770元/吨,仍在10000元/吨的整数价位之下运行。虽原料高结,但下游需求低迷,后市缺乏成本强力支撑,及受下游销滞价弱需求不足拖拽的涤纶短纤行情将维持弱行走势。

7月粘胶短纤价格是“先降后稳”的弱势盘降走势。上旬的1-10日,累计小幅下降150元/吨,降幅1.25%;中下旬的11-31日,稳弱盘整中累计微幅下降10元/吨,降幅0.08%;全月累计小幅下降160元/吨,降幅1.34%。月末运行在11810元/吨的价位上[比同期中国棉花价格指数CCindex3128B(现货价格)低5329元/吨,价差比上月微幅收缩。]。

粘胶短纤市场上旬延续着6月下旬的阴跌行情,主要原因是中、低端市场价格有所松动,前期的12000元/吨或略高价位基本难有成交。而粘胶短纤上游原料棉短绒和棉浆价格仍弱势盘稳,拉动力不足,下游棉纺织企业又进入传统销售淡季,消费需求乏力,产品销售迟滞,开工率有所走低,整体采购需求减少,仅有刚需小单补货,偶有百吨订单,故而粘胶短纤价格持续着维稳困难的弱行走势,连续下滑,且期间的4-10日给出“五连阴”的颓弱走势。7月10日召开的粘胶短纤行业会议,统一粘胶短纤生产企业的提价意愿,规划装置维修措施,以保价减亏,携手发展,稳定中下旬的市场行情。由于下游用户企业原料库存处于较低位置,月末、月初多有采购计划,加之粘胶短纤生产企业全线亏损,且部分企业8月仍有检修计划出台,故而低价惜售,支撑中下旬的行情能够保持弱势稳定运行的态势。月末,市场中端价格仍维持在11800元/吨,部分较低成交在11600-11700元/吨,较高成交也有12000元/吨。高端价格平稳在12100-12300元/吨。当前胶短纤生产企业库存仍在可控范围内,压力尚能承受。但受上游原料拉动不力,下游用户企业淡季订单量不足,市场缺乏利好刺激等利空因素的制约,虽粘胶短纤生产企业长期亏损,出货心态仍重,但却难以改变交投平淡的市场大势,故后市粘胶短纤仍将是价格回调压力增大,维稳困难的疲弱走势。

7月全月统计:涤纶短纤价格累计中幅下降280元/吨,降幅2.79%,月末运行在9770元/吨的价位上。粘胶短纤价格全月累计小幅下降160元/吨,降幅1.34%,月末运行在11810元/吨的价位上。月末,涤纶短纤价格低于中国棉花价格指数CCindex328(现货价格)7369元/吨,价差比上月小幅扩展;粘胶短纤价格低于中国棉花价格指数CCindex328(现货价格)5329元/吨,价差比上月微幅收缩。(参见:表一)

| 表二 2014年7月纱线、坯布价格运行明细表 单位:元/吨、元/米 |

| 日期 品种 |

C32S |

JC40S |

T65/C35 45S |

R30S |

C 32x32 130x70 47" 斜纹 |

JC 40x40 133x72 63" |

R 30x30 68x68 63" |

T65/C35 45x45 110x76 63" 涤细 |

| 06/30/2014 |

24590 |

29590 |

20195 |

16180 |

6.20 |

8.78 |

4.45 |

4.87 |

| 07/01/2014 |

24580 |

29580 |

20195 |

16180 |

6.20 |

8.78 |

4.45 |

4.87 |

| 07/31/2014 |

24335 |

29245 |

20110 |

15720 |

6.14 |

8.70 |

4.39 |

4.84 |

| 涨、跌总量 |

-255 |

-345 |

-85 |

-460 |

-0.06 |

-0.08 |

-0.06 |

-0.03 |

| ±幅度(%) |

-1.04 |

-1.17 |

-0.42 |

-2.84 |

-0.97 |

-0.91 |

-1.35 |

-0.62 |

| 上月涨跌量 |

-110 |

-160 |

-15 |

-180 |

-0.05 |

-0.03 |

-0.03 |

0 |

| 上月±(%) |

-0.45 |

-0.54 |

-0.07 |

-1.10 |

-0.80 |

-0.34 |

-0.67 |

0 |

7月酷暑炎夏中的纱布市场进入季节性传统销售淡季。整体行情淡季氛围浓重,疲态尽显,延续着6月下旬萧条冷落,销滞价降,大宗交易稀少,没有热销品种,售价弱势运行且随原料价格的走势而波动调整,全月累计持续扩幅下降的产品季节性交替“过渡”的颓弱难振态势。纯棉纱布、人棉纱布的售价均继续下调且降幅比上月有所扩大,而涤棉纱布的售价则是继续走弱,稳中小幅下调的弱行走势。棉纺织企业销售迟滞、出货困难,多靠老客户的订单按需开机运转。整体仍是库存日渐增大、难以释放,资金紧张、周转滞涩,企业生产利润大幅下滑且没有好转迹象,限、停产增多致开工率下滑(整体开工率维持在在60-65%的低水平上)的严峻局面。因下游客户赊欠严重,虽采购清淡稀疏,但成交多坚持现款结算。由于淡季需求不振,纱、布涨价肯定难销,但降价也不一定好卖,企业只能在观望中精细管理,继续限、停产以去库保价;谨慎经营,按单生产,针对不同客户采取不同的营销策略,力求保本少亏,“熬”过淡季。

因传统销售淡季订单减少,国内棉价持续弱势下降,及对棉花后市预期偏空的影响和制约,纯棉纱行情依然疲软,交易清淡,售价下调,特别是在棉纺织企业“去库存”的品种上,降价促销仍难避免。棉纺织企业主要依靠老合同、老客户维持开工生产,产品库存虽勉力控制,仍在前期水平上不断增加,而限、停产现象也更加普遍,不断上升。相比常规C21S、32S、40S和OEC12S、16S、21S等低价位纱线的整体批量交易稍多,若购买量大售价还可商谈,但不少企业都是亏本销售。另部分大型棉纺织企业的竹节纱和赛络纺低支牛仔纱销售尚可。而C40S以上支数的精梳、高配、高支纱需求明显减弱,订单与去年同比锐减,交易稀疏,售价大幅下降,多为规模棉纺织企业自纺自用和为老客户少量订单供货。主要原因是当前下游织造、服饰生产企业看样、打样、下单的多是秋、冬季的中、厚服饰面料,对高支纱的需求大幅减少,加之原料长绒棉价格持续下降的打压(由于之前有传言称细绒棉与长绒棉直补比例为1:1.3,长绒棉直补只比细绒棉高0.3左右,以此推断长绒棉下半年的价格会到25000元/吨以下,而现在的长绒棉价格在28500-29500元/吨之间,还有几千元的下降空间,所以高支纱预期价格走跌,不好销售。)。部分大型棉纺织企业从4月以来、高支纯棉纱价格的跌幅已超过2000元/吨,有的品种甚至达到3000元/吨以上,而低支纯棉纱价格的跌幅相对较小,在1000元/吨左右。

月末部分市场的纯棉纱价格:钱清C32S价23800-24200元/吨,JC40S价28200-28600元/吨;西樵C40S价25300-25600元/吨,JC40S价28500-28800元/吨;昌邑C40价25200-25600元/吨,JC40S价28300-28800元/吨;南通C32S价23800-24200元/吨,高配C40S价25300-25900元/吨。

涤纶、粘胶及其混纺纱线零星走货,售价则多受其原料价格的起伏而随波跟动,以弱势下降的走势为主流。特别是人棉纱的售价下降明显,如R30S主流中心价由月初的16200元/吨左右下滑至月末的15800元/吨左右,较低价则在15600元/吨左右,库存也有所增加。涤/粘混纺纱的销势要好些,如T65/R3550S/2中长纤维纱、T65/R3550S/2阳粘纱的成交量稳中见长,售价亦且平稳。纯涤纱在经过6月的大涨后,7月上半月因受聚酯原料价格下降连累而降价的涤纶短纤(江浙1.4Dx38mm涤纶短纤主流中心价由月初的10100元/吨,下跌至月中的9830元/吨。)的打压和销售迟滞的拖拽,疲弱行情再现,售价持续下滑,如T32S主流价由月初的13900元/吨左右下滑至月中的13700元/吨左右,且交易清淡,多为散量发送;下半月因原料回暖、涤纶短纤行情逐步走稳,纯涤纱价才收缩降幅,小幅盘降。而涤棉混纺纱总体出货低迷,售价亦是弱势盘降的疲弱走势。相比以R10S、30S、T80/R20 40S/2、45S、T65/R35 50S/2中长纤维纱、T65/R35 50S/2阳粘纱、T45S、T80/C20 45S等品种的交易量稍大。

由于当前国产和进口纱的差价越来越小,进口纱的价格优势减弱,加之受淡季需求不足的制约和国产棉纱售价大幅下降的挤压,进口纱销售也较上月清淡迟滞,走货不佳,价格重心亦在逐步下调,而库存较多的贸易商降价幅度稍大,贸易商多亏本销售。唯有高品质的进口机织喷气用C16S、21S和气流纺纱出货稍好,且售价尚能保持稳定。由于销售不畅致贸易商获利锐减和对后市预期的悲观,已有部分中间商暂停进口纱贸易。因印度等地棉纱进口成本高企,贸易商利润微薄,购销两不旺,月末A级印纱C21S报22300元/吨、C32S报24300元/吨,均比上周末下调200元/吨;A级印纱C16S报价21500元/吨;越南C32S价24100元/吨。国内外棉纱价格差在950-1000元/吨。进口精梳纱销售亦显清淡,降价促销。据了解,本月除广州港外,多数港口棉纱抵港数量均有所减少,主要是印度、巴基斯坦棉纱因价格偏高、中越关系紧张等原因,致使进口纱势头减弱,但一些价格便宜的气流纺纱如OEC10S、12S、16S、21S等低支棉纱进口数量仍有所增加。我国广州、青岛、宁波、上海、张家港、天津等几个主港口进口纱库存依旧维持在6.5-6.8万吨,产地以印度、巴基斯坦及其他西非、中亚等国为主。另据港口贸易商反映,因近来进口棉纱竞争激烈,交易量受抑难扩,且价格“跌跌不休”,一些贸易商已开始偿试加大进口印度、越南、印尼等地的混纺纱和新型纤维纱,以求拓展销路。

7月全月统计:纱线代表品种C32S、JC40S、T65/C35 45S、R30S的售价都是下降的运行走势,销售价分别下降255元/吨、345元/吨、85元/吨、460元/吨;降幅分别1.04%、1.17%、0.42%、2.84%;月末分别运行在24335元/吨、29245元/吨、20110元/吨、15720元/吨的价位上。(参见:表二)

今年1-7月,国内棉纱价格重心持续大步回落(C32S价格累计下降1325元/吨,降幅5.18%;JC40S价格累计下降1510元/吨,降幅4.95%。)。上游原料采购成本下降(国储棉抛售竞卖底价自18000元/吨下降至17250元/吨,棉纱加工成本降低,随之棉纱的市场售价同方向下调。),及下游产品市场需求低迷是棉纱价格下滑的主要原因。加之进口棉纱冲击我国中低支棉纱市场,混纺纱对纯棉纱的替代比例增加等原因的助推作用,我国棉纱需求数量被挤压而走差,产销量均较去年同期有所下降,尤其是常规C16-40S市场成交同比下降。

7月处于传统销售淡季的坯布市场行情并未像酷暑的天气一样“炎热”,不但延续着上月清淡、疲弱的走势,且比上月还要清冷。传统销售淡季和产品季节性交替的特征十分明显,夏季细支薄型服饰面料在逐步乃至全部退出市场,而秋、冬季中厚型服饰面料尚未完全进入市场。整体呈现产品更替尚不到位,少见应季热销产品,常规大路(全能)产品暂主导(支撑)市场,整体销势疲弱,交易量减少,售价弱稳,纯棉布、人棉布售价均不断下调的疲弱行情。

上半月如宜做秋、冬季茄克衫、休闲装、童裤等的常规大路(全能)产品C 21x21 108x58 63" 纱卡销量保持,售价在9.80元/米左右;另如宜做床单、被套等床上用品的应季常规大路(全能)产品C 40x40 110x85 105" 毛边 细平布,售价在9.60元/米左右。又针对8月下旬新学年住校学生使用的常规纯棉、涤棉中、细平布和纯棉缎条布等被套用布,如C 30x30 68x68 104" 细平布也保持有一定的销量。还有休闲面料涤棉珠帆布T80/C20 (21+21)x10 68x38 63"也已面市,销路看好,售价在6.50元/米。而提花类牛仔布和弹力牛仔布的销量弱势保持。人棉布销量明显下降,售价亦自中旬后陆续下降。

但于清淡之中,亦现期盼的一缕曙光,下半月秋、冬季中、厚型服饰面料看样、打样、挂样吸纳订单的品种和分批下单的批次已在逐日增加,且有些产品局部已有所动销(但因订货商压价厉害,利润空间并未提升好转,企业难言乐观。)。如宜做秋、冬季茄克衫、休闲装、童裤等的常规大路(全能)产品C 21x21 108x58 63" 纱卡销量保持,而T65/C35 21x21 108x58 47"、63" 纱卡的销量亦有所放大,另纯棉、涤棉经纬双弹纱卡等也已有询货和交易,如C 20x16 128x60 63" 加厚纱卡、C 80x80 145x92 直贡印花与染色面料、C 21/2x10 72x40 帆布、C 21x21 88x64 平布等都已有所走货;纯棉牛仔布中除针织牛仔布销势尚顺畅外,其他品种销势平淡;而纯棉布常规产品中除宜做床上用品被套、枕套等的品种,如JC 40x40 110x85 98"、105" 毛边 细平布,及针对8月下旬新学年住校学生使用的常规纯棉、涤棉中、细平布和纯棉缎条布等被套用布,如C 30x30 68x68 104" 细平布仍保持一定的销量外,总体销售却明显清淡不振。休闲面料涤棉珠帆布T80/C20 (21+21)x10 68x38 63" 销量保持。应秋冬季服装面料所宜的涤粘坯布开始上市顺销,如T80/R20 16x16 102x54 63" 华达呢售价7.50元/米,T80/R20 20x20 102x54 63" 华达呢售价6.70元/米。人棉布交易量和售价均继续下降。整体上坯布市场需求处于淡季,纯棉坯布库存量很大,供大于求,而服饰、家纺等最终产品生产企业的订单又减少,导致坯布市场交易难以放量,销疲价降的行情难有改观。

7月全月统计:坯布代表品种C 32x32 130x70 47" 斜纹、JC 40x40 133x72 63" 府绸、R 30x30 68x68 63" 细布、T65/C35 45x45 110x76 63" 细布的售价都是下降的运行走势,销售价分别下降0.06元/米、0.08元/米、0.06元/米、0.03元/米;降幅分别0.97%、0.91%、1.35%、0.62%;月末分别运行在6.14元/米、8.70元/米、4.39元/米、4.84元/米的价位上。(参见:表二)

转载本网专稿请注明:"本文转自锦桥纺织网"。

更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网

|

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn