美棉大幅下跌。隔夜美棉继续下跌,12月收62.8美分跌145点。美棉上市量逐渐增加,累计已加工50万吨,关注出口数据。

美国共和党中期选举大胜,2006年以来重夺两院控制权。据最新消息,随着在北卡罗莱纳州的胜利,共和党在中期选举中赢得压倒性胜利,自2006年以来首度赢得参议院多数席位,同时也保住了在众议院的多数席位。今日的选举结果显示出美国选民对于民主党和总统奥巴马的不满,同时也显示出共和党在两年前的总统大选败北后的努力。选举也奠定了奥巴马总统任期最后时光所面临的政治格局,这将大幅削减其可操作的空间,但或许也可能会两党妥协给出更大空间。共和党控制两院也意味着:在八年之后,共和党终于得以通过保守法案。企业界希望今天的选举结果能有助于过去几年来陷入僵局的一系列议题的突破,这些议题包括企业税、移民、贸易和能源。

美财政赤字占GDP比降至2.8%,为46年来最大改变。美国强劲的经济复苏帮助财政赤字规模大降至2008年以来最低水平。美国商务部最新数据显示,截止到2014年9月30日,美国财政赤字规模为4834亿美元,仅占到同期GDP规模的2.8%。该比率是2009年12月以来最低。彭博表示这是至少46年以来美国财政状况的最大改变。

中国版“马歇尔计划”:对外投资“四万亿”。11月4日,中国高铁首次实现“走出去”:由中国铁建牵头的国际联合体中标墨西哥城至克雷塔罗高速铁路项目。在市场摇旗呐喊着“中国版马歇尔计划”的热潮中,这次高铁“走出去”算是实实在在的一步。据悉,中国政府提出用五千亿美元的规模建立“和谐世界计划”或“共享发展计划”的基金,其中包括一千亿美元或其他外汇规模和三万亿人民币规模,即民间称的向外投资的“四万亿”。

诸多不利因素致广交会成交额再降,中国出口状况堪忧。在11月4日闭幕的中国最大贸易展销会“中国进出口商品交易会(简称广交会)”上,出口成交额比上年同期减少8%,为291亿6000万美元。预计中国的出口状况今后会更加严峻。据悉,2012年以来,广交会成交额已连续六届低于上年水平,而跌破300亿美元的情况还是自2009年以来首次出现。今年秋季广交会共举办了15天。即使与今年春季广交会相比,次的出口成交额也下降了6%。面向欧洲、美国、其他金砖国家(巴西、印度、俄罗斯、南非)、日本及中东的成交额均低于今年春季广交会。

周三商品期市多数弱势运行橡胶跌停。周三(11月5日),商品期货整体弱势运行,黑色商品、油脂油料品种跌幅较大,金属品种重挫。橡胶跌停,沪银跌3.95%,跌至该品种上市以来的新低;沪金跌2.13%,收报224.75元/克,继续交投于2009年10月以来的低位。棕榈油、动力煤、菜粕均跌逾3%。工业金属收盘全线大跌,沪铜收跌1.98%,沪锌暴跌3.08%,沪铝重挫2.16%,沪铅大跌1.51%。沪胶跌停于12265元/吨。

8月印度棉出口同比下降。8月,印度皮棉出口量为16144吨,7月份为23683吨,去年同期44297吨,同比减63.5%,当月主要出口目的地为孟加拉(78.2%)和中国(13.3%);去年10月至今年8月底出口总量195.66万吨。

内地定额补贴上限2000元/吨,限定9省。发改委昨日称,内地补贴范围为山东、湖北、湖南、河北、江苏、安徽、河南、江西和甘肃9省,2014年度补贴标准为2000元/吨,以后年度的补贴标准以新疆补贴额的60%为依据,上限不超过2000元/吨。以下为这9省面积产量情况。

保税棉库存进一步下降,澳棉价格上涨。国内各大港口棉花库存进一步减少。澳棉很受青睐,SM1-5/32价格涨至17700元/吨左右,M1-1/8大致17200-17300元/吨,较上周涨300-400元/吨。一些棉商也上调了澳棉美元提货价,部分报价超过100美分。贸易商指出,尽管澳棉成交价逐步上涨,但纺企接货积极,侧面反映企业对无三丝高等级机采棉的刚性需求。另一方面,新疆运至内地的棉花还未见规模,澳棉填补了对高等级棉花的需求。近期港口入库棉花极少,加上一直陆续出货,库存进一步减少,全国保税棉总量或仅有10万吨左右。

南疆收购价分化,中期花仍受青睐。11月5日南疆各地籽棉主流到厂价6.4-6.5元/公斤,距站台较远的区县普遍偏低0.1-0.3元/公斤,高价零星出现,棉企收购趋于理性。霜花普遍以低价入市,但由于马值低、水分高、长度不足等问题,轧花厂采购积极性不高。喀什、阿克苏的部分地区中期花仍未完全采摘,中期花继续受棉企青睐,价格继续保持。南疆皮棉白棉二、三级站台主流提货价在14600-14700元/吨,稳中小幅回落。库尔勒、阿克苏等地站台成交一般,部分轧花厂表示站台销售的棉花维持少量,成交有议价空间。

北疆收购市场混乱,机采棉价格较低。北疆籽棉市场混乱,手采棉报价自5.5-6元/公斤不等,近期霜花量大,一定程度上影响中期花的收购,40衣分质量最好的籽棉报价在6元/公斤左右。机采棉市场主流收价4.8-5.1元/公斤,部分地区优质花可达5.3-5.4元/公斤,轧花厂收购同样严格要求籽棉质量,轧花厂拒收霜花。北疆地区机采皮棉主流报价在13800-14000元/吨,实际成交价格混乱。

安庆采摘即将结束,小厂收购活跃。预计安徽省安庆棉花采摘将于1-2周内结束,不少棉农家中囤有1万斤以上籽棉未售,一是期盼收购价上涨,二是等待内地补贴细则。棉农惜售导致轧花厂收不到棉花。望江、宿松太湖棉农的惜售情绪有所松动。一部分棉花商贩开始在棉农家以3.05元/斤收购,以3.25元/斤卖给400厂。也有山东400厂在当地设点收购籽棉,收购价3.26-3.3元/斤,还有不少200型小轧花厂靠着多年积累下的稳定销售渠道,甚至将价格抬高至3.28-3.3元/斤(白棉3级,衣分40%)。棉企反映3128B价格14500-14600元/吨(提货,带票),4128B价格13900-14000元/吨(提货,带票)、毛棉籽价格1.05元/斤。

荆州农民惜售,企业收购困难。湖北荆州石首某棉企表示,尽管棉花采摘接近尾声,但不少轧花厂却收不到籽棉,部分棉企已暂停收购。荆州当地棉花减产20%左右,收储退出后200型小厂也参与到棉花收购加工中,由于小厂在收购成本上相对较低,同等级皮棉小包棉报价要比400型大厂报价低300元左右,抢占了部分籽棉市场份额。当地籽棉收购价从开秤初期的3.1元/斤涨至3.3元/斤,不少企业仍然收不到棉花,有棉企暂停收购。

内地籽棉报价3元/斤以上。河南南阳新野县地区轧花厂湖北产籽棉到厂价在3.08元/斤(衣分36%,水分12%),较昨日持平。湖北黄冈武穴地区轧花厂籽棉到厂价3.15元/斤(衣分38-39%,水分13%),较昨日持平,当地轧花厂弱三级皮棉出厂报价在13800元/斤(净重、带票),较昨日跌200元/吨,成交量不大。湖南常德桃源县轧花厂籽棉到厂价在3.15-3.2元/斤(衣分38%,水分13-14%),持平,正四级皮棉出厂报价13900元/吨(净重、带票)。

进口纱价下滑,企业资金回笼慢。国产全棉纱价格基本维持,进口纱价格明显下滑,市场以低价纱交易为主,普梳纱占主流,其它品种交易量偏低,部分厂家已大量使用新棉,厂商普遍资金回笼缓慢。常州湖塘市场全棉纱弱势平稳,出货量无明显变化,针织用高配紧密纺32S价25500元/吨左右,40S价26400-26500元/吨,出货相对较好。江浙市场全棉纱平稳偏弱,出货稍显活跃,一厂精梳赛络纺包漂染32S报28000元/吨,40S报29000元/吨,半精包漂染价26500元/吨。据市场反映,因对后期行情看空,再加上资金回笼缓慢,个别厂家已经开始年末扫尾工作。

郑棉延续跌势。今日郑棉跳空低开后弱势震荡,全天无力反弹,收十字阴线,下破10月16日和27日的低点支撑,格局弱化,缩量减仓。

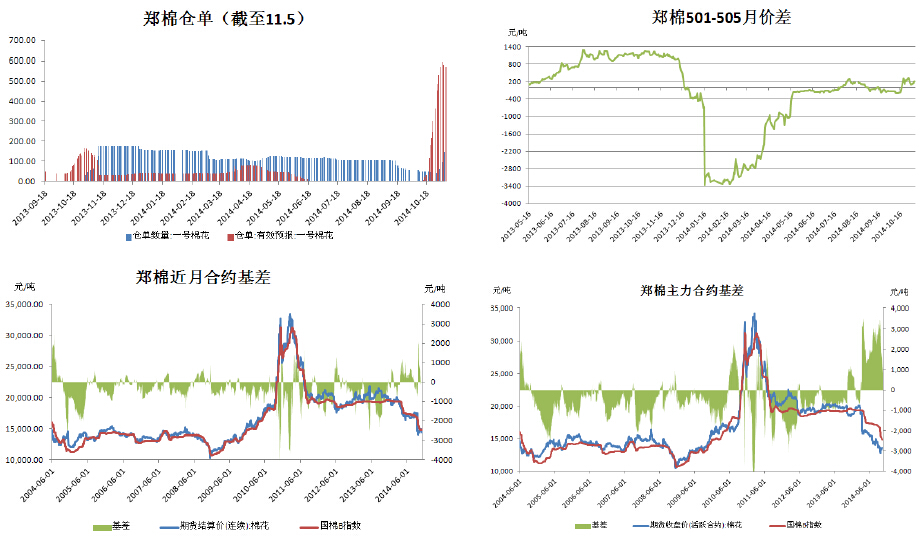

截至11月5日,郑棉仓单147张,增加28张;仓单预报572张,减少10张。

疆内收购价开始分化,好籽棉维持收购价,霜后花收购价下调;北疆机采棉大量上市,对市场价有一定压力。目前疆棉提货价暂时稳定,有下行迹象。内地收购仍然迟缓,棉农惜售心理严重。此外,纺企对澳棉采购热情高,澳棉价格持续上涨,保税区外棉出库大于入库,库存量进一步下降。

下游纱价低迷,加之郑棉远期贴水,市场看空后市,纺企也不大量积压库存,随用随购为主。美盘压力较大,目前再次下跌,关注60美分支撑。宏观环境仍无改善,原油、贵金属普遍大跌,工业品全线走软,整个商品市场弱势也对棉花有拖累。

由于外棉到港大幅减少,而新棉上市推迟,因此国内棉花基本面尚可,但整个商品市场低迷,美盘再次下跌,棉花市场仍处在买方市场,纺企议价能力较强。棉花市场再无明显利好消息的情况下跟随外部惯性下跌。目前技术格局进一步弱化,尚无改善迹象,维持震荡偏弱思路。

转载本网专稿请注明:"本文转自锦桥纺织网"。

更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网

|

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn