【锦桥纺织网专稿】目标价格补贴政策始终是棉花产业关注的焦点,从2014年1月19日中央一号文件首次提及农产品目标价格制度,到4月5日棉花目标价格19800元的公布,9月17日新疆地区和新疆兵团相继发布棉花目标价格改革试点实施方案,标志着棉花目标价格试点工作正式付诸实施。

一、制定棉花目标价格补贴政策背景

制定棉花目标价格补贴政策主要原因是因连续3年无限量高价收储政策面临的问题日趋突出。

一是利益分配机制不顺,棉农直接获益较少,植棉面积仍年年下降;

二是临时收储财政压力和管理成本过大。3年来全国累计收储棉花1595万吨,占3年棉花总产量的80%以上,棉花库存高居1200-1300万吨,逼近正常年份库存的4倍左右。按照3年棉花收购价与出库价格差、保管费、利息等计算,1吨棉花财政要补贴2000多元;

三是内外棉价严重倒挂,价差高达5000-6000元,给纺织产品竞争增加不小的压力。在这种价差影响下,部分纺企被迫出逃南亚投资建厂,同时棉纱进口年年激增(年平增幅达30%),2013年棉纱进口高达210万吨,而棉纱出口则维持50万吨左右的低位水平,2013年棉纱出口52万吨,仅为进口量的1/4。

因此为进一步完善农产品价格形成机制,保障棉农基本收益,提高纺企竞争能力,目标价格直补政策无疑是替代收储的好政策。

二、目标价格补贴政策主旨及主要内容

目标价格补贴是为了进一步完善棉花价格形成机制,稳定棉花市场,保障棉农基本收益,首次对植棉者进行直补的一项政策。此项政策今年仅在新新疆自治区和新疆兵团试行。从新疆及新疆兵团的试点实施细则看:

基本内容,由国家制定能够保障棉农获得基本收益的目标价格。在采价期内,当市场平均价格低于目标价格时,国家对棉花种植者给与补贴;当市场价格高于目标价格时,不发放补贴。主要内容的界定:

1、目标价格水平制定。由国家发改委牵头制定,一年一定,播种前公布。2014年皮棉目标价格19800元/吨。

2、补贴价差。补贴=目标价-平均价格。这里不是指具体一家实际交售的籽棉价格与目标价格的差,而是新疆自治区或新疆兵团市场平均价格经过折算成皮棉后,与目标价格的差价。

3、采价期:为每年的9-11月的平均销售价。

4、面积和销售量补贴比例:为六四开,即中央补贴资金的60%按面积补贴,40%按实际籽棉交售量补贴。其中面积补贴一方面是鼓励种棉,另一方面是考虑弥补减产损失。棉花面积采取申报制,乡、县自查,区、地抽查,并逐级上报。籽棉交售量,凭经资格认定的棉花加工企业开具的发票数量确定。

5、补贴资金的拨付、兑付:12月底前,国家根据目标价格与市场价格的差价和国家统计局调查的新疆棉花产量,测算补贴资金总额,分别拨付新疆自治区和生产建设兵团。次年1月底前,将面积补贴资金和次年2月底前,将产量补贴资金兑付至基本农户和农业生产经营单位。

三、目标价格补贴政策影响及预期

目标价格直补政策与收、抛储政策有了明显变化,对市场也产生强烈反响。我们从2项政策实际效果对比分析看:

首先,补贴对象发生了变化。

棉花收储政策可以说是直接对棉花经营企业进行补贴,因提高收购价而间接补贴棉农。在收储过程中,棉花加工企业较主动,即当市场价格高于收储价时,棉花经营企业可将皮棉直接销售,反之交全国棉花交易市场收储,其收储路径是:棉农(籽棉)→棉花加工企业(皮棉)→交储给全国棉花交易市场。3年间棉花经营企业将从棉农手中收购的符合质量要求的棉花基本全部交给交易市场,收益相对丰厚。3年间,棉花经营企业从棉农收购的(籽棉)折皮棉平均价兑收储价格比分别是:18500:19800;19200:20400;19300:20400,补贴价≈收储价-皮棉价。因此在收储制度下,棉花经营企业基本没风险。

目标价格政策则对植棉者进行直补。当市场价格高于目标价时,棉农利益有保障,则不需补贴;当市场价格低于目标价时,则按差多少补多少的原则,补贴额=目标价格-(棉农交售给指定棉花收购企业)籽棉折皮棉平均价。直补政策,棉农风险大大减弱,基本收益得到保障,风险则转向到棉花经营企业。因此今年棉花加工企业收购十分谨慎。

其次,直补政策促使价格适应市场变化加快,内外价差缩小。

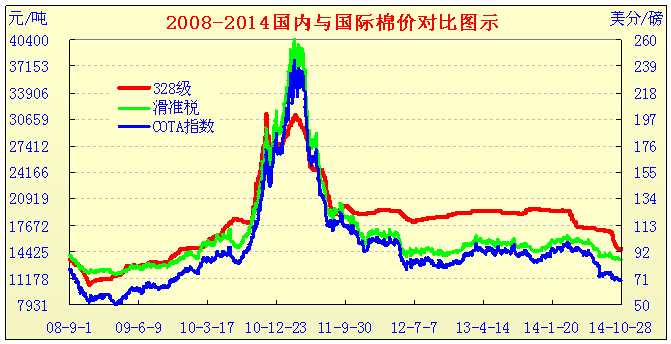

抛储政策原本是国家用来调控市场的一种有效手段,当棉价被炒作背离市场或市场资源严重缺乏时,国家采用抛储手段调控和稳定棉花市场。然而在近3年,因大规模收储,市场无货可供,竞拍储备棉则成为纺企获取棉花资源的主要渠道。在抛储过程中,起拍价由政府制定,这一价格就自然成为国内期、现货市场的标杆。由于抛储价格严重背离市场,导致内外棉价倒挂现象十分突出,价差一般达4000-5000元,最高曾达6000元水平。

直补政策公布后,棉价适应市场变化加快,内外价差明显缩小。受全球经济环境和棉花供需形势影响,今年棉花市场总体显现较为疲弱,国际棉价持续低位运行。然而国内市场在抛储价格影响下,棉价依旧在19300元左右平稳运行。在直补政策公布后,棉价才两度大跌。一是在今年4月,抛储价由18000元下调至17250元,现货棉价开始大跌,由19300元跌至17500元,1个月跌幅1800元。二是今年9月中旬,在公布新疆直补政策试点细则时,初步摸底当时新疆籽棉折皮棉价约14000元,期、现货市场棉价再度大幅滑跌,仅9月下旬跌幅近2000元,由16800元跌至14800元左右,期货远期合约跌至13500元。与此同时,为鼓励纺企多使用国产棉,发改委宣布明年原则不增发进口配额。此消息发布后,加速国际棉价下跌,纽约期棉由70美分快速跌至63美分,1个月跌幅10%,国际棉价由80美分跌至70美分低位徘徊,内外棉价均跌至5年来的最低水平。同时,由于在内外棉价双双下跌,且内棉跌幅大于外棉的情况下,内外棉价差缩小到1200-3700元左右。

其三,从近1个月实际运作情况看,涉棉各方都十分谨慎。一是内地棉农交售不积极,盼望国家补贴政策;二是认定的棉花加工企业在争取多收的同时,尽量压低收购价格,规避风险,收购十分谨慎;三是新疆棉户争取卖个好价钱,出现跨区交售,给产量认定工作带来不确定因素;四是纺企面临高价储备棉和频频下跌纱价的高进低出的压力,同时因国际棉价已跌至11000元左右,而今年籽棉收购价虽比去年跌5000元左右,仍高居14000元,因此对国内棉价还持观望,但纺企对直补政策是持欢迎态度的。

综上所述,直补政策是一项有利棉农、有利稳定植棉面积,有利价格形成机制,有利棉花市场的稳定,有利与国际市场接轨的好政策。但还需进一步完善。

一是操作较复杂。有关棉农的植棉面积、产量的认定工作尤为复杂,涉及部门和人员较多。新疆植棉农户的规模相对较大,如推广到内地,认定工作就显得更为复杂。

二是应制定最低市场价或最高补贴额。由于目标价格补贴政策是差多少补多少,为防止因有补贴保证棉价的一味下跌,可考虑制定最低市场价或最高补贴额。当价格跌到此范围时启用收储政策。我们不能一味否认收储政策,关键是如何运用好这一政策。在2008年金融危机期间,棉价一路下跌破万严重伤农的情况下,国家即时采用收储措施,棉价止跌回升,挽救了市场,维护了棉农利益,效果明显。

三是棉花进口机制应有效配套。中国棉花产需缺口是长期的,按正常年份算,每年中国进口棉要在250-300万吨左右,进口量占全球进口总量约1/3上下,因此中国在全球棉花市场上是有绝对发言权的。若一味控制进口,则对全球棉花市场产生较大影响。今年9月发改委发狠话,明年将原则不增发进口配额,消息发布后,本在稳步回升的国际棉价因此持续下挫,跌至五年来新低。因此直补政策施行后,配之以适当的进口机制,有利内外棉花市场有机接轨,这是纺企所关心的。不要因3年造成的高库存而轻易制定不进口政策。着实,近2年,中国棉花库存创历史高位,接近本国年产能的2倍,占全球总库存比重达58%以上,若剔除中国后的全球库存则与正常年份相当,因此中国居高的棉花库存对全球棉花市场也产生不小压力。这是历史造成的,不应全由纺企承担。

四是尽快推广内地棉花直补政策,今年应适当给予补偿,不要因新疆试点给内地棉农造成伤害。 转载本网专稿请注明:"本文转自锦桥纺织网"。

更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网

|

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn