(数据来源:锦桥纺织网曲线栏目)

本周(3.25-3.29),涤纶短纤结算价出台不及预期,对市场支撑有限,涤短经历了上周的短暂盘整后继续阴跌不止。市场整体信心缺失,看空气氛浓厚,终端用户按需购进,商谈优惠普遍,商谈重心不断下行,继续寻底。厂家产销偏淡,多数维持在5-6成,个别较高可勉强做平,较低在3成。行业的开机负荷水平基本维持,企业的库存量继续升高在二十多天的水平,降库存仍是首要任务。据闻福建市场已有破万价格报盘出现,目前未有成交听闻。福建市场厂商竞争激烈,拖累价格不断走低,整体价格处于全国低位,导致南北价差加大,1.4D直纺涤短市场报价10000-10200元/吨送到,商谈多在万元附近。

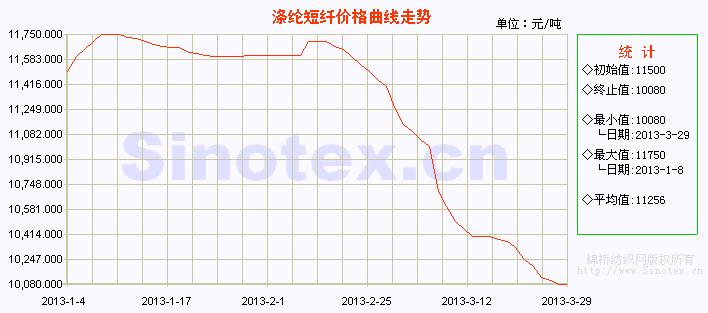

周五,1.4D×38mm涤纶短纤市场中心价在10080元/吨,本周累计扩幅下跌250元/吨,跌幅2.42%。自2月下旬开始的本轮涤纶短纤下跌行情,至今已累计下跌1620元/吨。

近期,原油在在塞浦路斯政府接受援助协议从而避免国内银行业全面崩溃混乱局面的市场利好气氛带动下,在一系列喜忧参半的经济数据支撑中,连续五个交易日收涨。周四5月主力原油合约收于每桶97.23美元,是该合约2月14日以来的最高收盘价。

虽然原油反弹上涨,但聚酯原料价格仍然大幅下跌。本周PTA期货连续下跌,整体重心下移200元/吨。PX现货价格连续大跌,一周累计跌幅超100美元/吨,目前现货已跌破1400元/吨,这给PTA与上游PX进行的4月结算价谈判增加了筹码,若结价靠近现货,则PTA企业的现金流状况将有所改善。PTA厂家4月仍有停产检修计划以稳定价格。目前市场内盘报价在7700-7800元/吨,外盘商谈价在1045美元/吨左右。下游偏弱,信心缺失,库存压力仍大。PTA整体偏弱,预计仍有惯性下移。

据悉,日本出光和韩国S-oil4月亚洲PX合同倡导价出台在1600美元/吨CFR;日本JX4月PX亚洲合同倡导价出台在1580美元/吨CFR。

MEG行情仍在进行整理,成交形势一般,内盘主流商谈价在7450元/吨,外盘商谈价在985美元/吨左右。聚酯切片经历了上周的短暂盘整后再度大跌,市场成交量不足,成交重心多在9400-9500元/吨水平。中石化正式公布3月聚酯原料合同结价:PX跌1250元/吨至11550元/吨,PTA跌725元/吨至8400元/吨,MEG跌1150元/吨至8000元/吨。中石化集团涤纶短纤、聚酯切片三月合同结算价出台,见表二、表三。

表一 化纤原料价格运行明细表

| 单位:美元/桶、元/吨 |

|

|

|

|

|

|

|

|

|

|

|

| 项目/日期 |

纽约原油期货 |

涨 跌 |

PX外盘 |

涨 跌 |

MEG内盘 |

涨 跌 |

PTA1304 |

涨 跌 |

聚酯切片 |

涨 跌 |

涤纶短纤 |

涨 跌 |

| 3/25/2013 |

94.81 |

110 |

1482 |

-25 |

7630 |

-40 |

7938 |

-102 |

9875 |

-25 |

10250 |

-80 |

| 3/26/2013 |

96.34 |

153 |

1479 |

-3 |

7420 |

-210 |

7910 |

-28 |

9750 |

-125 |

10200 |

-50 |

| 3/27/2013 |

96.58 |

24 |

1449 |

-30 |

7400 |

-20 |

7770 |

-140 |

9600 |

-150 |

10130 |

-70 |

| 3/28/2013 |

97.23 |

65 |

1422 |

-27 |

7300 |

-100 |

7772 |

2 |

9500 |

-100 |

10110 |

-20 |

| 3/29/2013 |

— |

|

1400 |

-22 |

7450 |

150 |

7766 |

-6 |

9400 |

-100 |

10080 |

-30 |

| 涨、跌总量 |

|

352 |

|

-107 |

|

-220 |

|

-274 |

|

-500 |

|

-250 |

| ±幅度(%) |

|

3.78 |

|

-7.10 |

|

-2.87 |

|

-3.41 |

|

-5.05 |

|

-2.42 |

| 上周涨跌量 |

|

-100 |

|

-35 |

|

-310 |

|

-134 |

|

0 |

|

-70 |

| ±幅度(%) |

|

-1.07 |

|

-2.27 |

|

-3.88 |

|

-1.67 |

|

0.00 |

|

-0.67 |

表二 中石化集团聚酯切片3月份合同结算价

| 单位:元/吨 |

|

|

|

|

| 项目 类型 |

半光 |

有光 |

工业丝 |

全消光 |

| 2月份合同结算价 |

11100 |

11100 |

11100 |

11900 |

| 3月份合同预报价 |

10600 |

10600 |

10600 |

11400 |

| 3月份合同结算价 |

10200 |

10200 |

10200 |

11000 |

表三 中石化集团涤纶短纤3月份合同结算价

| 单位:元/吨 |

|

|

| 项目 类型 |

1.4D半光 |

1.2D有光 |

| 2月份合同结算价 |

11850 |

12350(送到) |

| 3月份合同预报价 |

11000 |

11500(送到) |

| 3月份合同结算价 |

10850 |

11350(送到) |

| 4月份合同预报价 |

10500 |

11000(送到) |

受涤短价格疲软拖累,纯涤纱行情继续走低。昌邑市场纯涤纱行情阴沉不振,需求低迷,21s报13900元/吨上下,32s主流报14600-14900元/吨。钱清市场纯涤纱成交不顺畅,价格持续走低,32s机织纯涤纱主流报14200-14300元/吨送到,成交优惠,下游散量拿货。

目前T32s市场中心价位在14200元/吨(-300),T45s价位在15100元/吨(-500);T65/C3532s价位在19500元/吨(-200);T65/R3532s价位在17300元/吨(-300)。

涤棉布市场仍呈现销量平稳的行情,涤棉斜纹布由于价廉物美、易于洗涤等优点,倍受童装企业所看好,T65/C3521×21108×5863"纱卡现市场价格在7.30元/米。涤粘坯布市场走势呈"量稳价跌"的行情。

在PX市场难以止跌的影响下,聚酯原料行情依旧疲软,支撑塌陷。下游纱线厂家心态恐慌,对涤短需求乏力,小单多按需购进,仍以观望为主。聚酯原料结算价水平不如预期,对市场信心又带来冲击。同时涤纶短纤又处于较高的库存水平。种种利空氛围下,预计短期内国内涤纶短纤市场还会有下滑空间。不过国内各大展会显示出外贸企业订单回流的态势,本周原油反弹,也显示出国际经济需求前景的好转,期待纺织服装行业的逐步改善从需求层面拉动原料价格的止跌回稳。 转载本网专稿请注明:"本文转自锦桥纺织网",更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网

|

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn