(数据来源:锦桥纺织网曲线栏目)

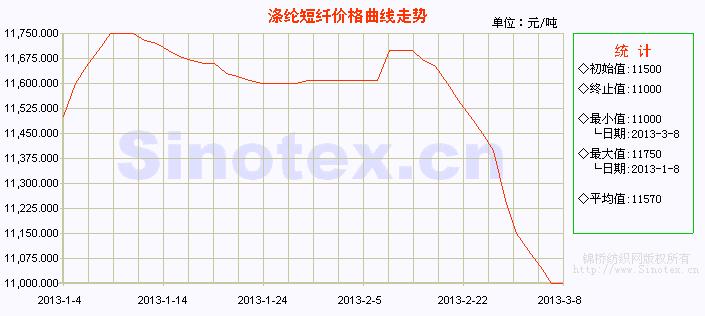

本周(3.4-3.8),涤纶短纤市场行情续跌,周初二日下跌幅度较大,之后跌势趋缓。市场询盘气氛一般,心态谨慎观望,多为刚需采购。行业开机负荷水平基本维持,企业产销率多数在5-7成,个别较高可做平,较低在2-3成。企业库存量继续升高,在半月左右水平,高者达二十多天。本轮行情下跌,一方面是由于聚酯原料市场行情大幅下调,尤其是近期PX行情大跌;另一方面,虽已临近传统销售旺季,但下游纱布企业新接订单不尽人意,经营存在压力,市场成交量不足。聚酯产业链整体运行弱势,下游市场需求恢复缓慢,涤短库存量上升,因此涤纶短纤短期内料将继续弱势调整,11000元/吨的支撑位岌岌可危。当前1.4D×38mm涤纶短纤市场中心价在11000元/吨,本周累计下跌400元/吨,跌幅3.51%,较上周(2.15%)扩大。自2月下旬开始的本轮涤纶短纤下跌行情,至今已累计下跌700元/吨。

本周原油涨多跌少,累计收涨64美分,涨幅0.71%,周一,中国新的旨在限制房价上涨的多项政策,以及官方非制造业采购经理人指数下滑,对原油需求前景造成压力,油价延续上周跌势,再次刷新了2013年以来的新低,4月主力合约跌至每桶90.12美元。周二,油价受美元汇率弱势表现的支持,利好的欧元区零售数据和美国服务业指数也从需求层面形成支撑,主力合约涨70美分收于每桶90.82美元。美原油库存增长远超预期,油价周三跌39美分。周四,欧洲央行维持基准利率不变,央行行长德拉吉对区域经济前景做出了相对积极的评估,使得市场对欧元区经济前景担忧得以缓解,美国就业市场数据也好于预期,主力合约涨1.13美元收于每桶91.56美元,是原油合约2月28日以来的最高收盘价。周五,美国劳工部2月非农就业报告显示当月新增就业人口23.6万,远好于预期,同时失业率从7.9%降低到了7.7%,是2008年12月以来的最低水平,加上同样远超市场预期的1月批发库存数据,多组利好数据带来的乐观经济前景对能源产品的需求预期有极大提升,虽然美元汇率强势,不过主力原油合约还是涨39美分收于每桶91.95美元。

聚酯原料继续不同程度的下滑,PX、聚酯切片跌势较上周扩大,PTA、MEG跌幅较上周缩小。目前PX亚洲价格在1560美元左右,PTA市场内盘报价在8200元/吨,外盘商谈价在1125美元/吨左右。MEG内盘主流商谈价在7850元/吨左右,外盘商谈价在1050美元/吨左右,聚酯切片市场中心价10300元/吨水平。

表一 化纤原料价格运行明细表

| 单位:美元/桶、元/吨 |

|

|

|

|

|

|

|

|

|

|

|

| 项目/日期 |

纽约原油期货 |

涨 跌 |

PX外盘 |

涨 跌 |

MEG内盘 |

涨 跌 |

PTA期货 |

涨 跌 |

聚酯切片 |

涨 跌 |

涤纶短纤 |

涨 跌 |

| 3/4/2013 |

90.12 |

-56 |

1611 |

-50 |

7800 |

-20 |

8224 |

-188 |

10550 |

-150 |

11250 |

-150 |

| 3/5/2013 |

90.82 |

7 |

1532 |

-79 |

8000 |

20 |

8164 |

-60 |

10400 |

-150 |

11150 |

-100 |

| 3/6/2013 |

90.43 |

-39 |

1574 |

42 |

8100 |

100 |

8220 |

56 |

10400 |

0 |

11100 |

-50 |

| 3/7/2013 |

91.56 |

113 |

1578 |

4 |

7950 |

-150 |

8188 |

-32 |

10400 |

0 |

11050 |

-50 |

| 3/8/2013 |

91.95 |

39 |

1562 |

-16 |

7850 |

-100 |

8188 |

0 |

10300 |

-100 |

11000 |

-50 |

| 涨、跌总量 |

|

64 |

|

-99 |

|

-150 |

|

-224 |

|

-400 |

|

-400 |

| ±幅度(%) |

|

0.71 |

|

-5.96 |

|

-1.88 |

|

-2.66 |

|

-3.74 |

|

-3.51 |

| 上周涨跌量 |

|

-245 |

|

-38 |

|

-630 |

|

-320 |

|

-200 |

|

-250 |

| ±幅度(%) |

|

-2.63 |

|

-2.24 |

|

-7.30 |

|

-3.66 |

|

-1.83 |

|

-2.15 |

表二 中石化集团聚酯切片3月份合同预报价

| 单位:元/吨 |

|

|

|

|

| 2月份合同预报价 |

11200 |

11200 |

11200 |

12000 |

| 2月份合同结算价 |

11100 |

11100 |

11100 |

11900 |

| 3月份合同预报价 |

11300 |

11300 |

11300 |

12100 |

表三 中石化集团涤纶短纤3月份合同预报价

| 单位:元/吨 |

|

|

|

| 项目 类型 |

1.4D半光 |

1.2D有光 |

1.2D半光 |

| 2月份合同预报价 |

11950 |

12450(送到) |

— |

| 2月份合同结算价 |

11850 |

12350(送到) |

— |

| 3月份合同预报价 |

12000 |

12500(送到) |

— |

| 市场周指导价 |

11550 |

11950(送到) |

11550 |

纯涤纱行情在涤纶短纤市场阴跌不止的情况下,行情下挫,市场心态谨慎,纺纱企业出货阻力较大,预计纯涤纱量价近期仍以弱势调整为主。纯涤纱50s市场上走货不畅,相比之下45s交易量尚可,主要是用于生产涤棉里料系列。混纺纱产品系列中,涤粘纱行情的走势较为平稳,市场多表现为坚挺平报,涤粘纱的40s/2交易量有升,价格保持平稳状态,涤粘纱32s/2产品销售顺畅。涤棉纱系列产品价格保持平稳,T80/C20、T90/C10行情稳定,T65/C3521s、32s需求尚可,价格走势平稳。

目前T21s价位在13900元/吨(-200),T32s价位在15000元/吨(-200),T45s价位在16000元/吨(-200);T65/C3532s价位在19700元/吨(持平);T65/R3521s价位在16900元/吨(持平)。

涤棉布市场呈现量升价平的行情,涤棉斜纹布由于价廉物美、易于洗涤等优点,倍受童装企业所看好,主要用于制作童裤,其中,T65/C3521×21108×5863"纱卡近来销量明显放大,现市场价格在7.00元/米右。涤粘坯布市场走势呈量价稳定行情。本周,T80/C2045*45110*7663"价格为5.32元/米(持平),T90/C1045*4588*6463"价格为4.61元/米(持平)。

据一些棉纺企业表示,由于国内棉价过高,国外进口棉的配额又很难拿到,出于成本等因素考虑,企业从2012年起已经着力开发使用化纤原料的产品,这一势头在2013年会进一步延续推进。这意味着棉花的使用比例可能将进一步减小。行业数据显示,2012年棉纺行业的化纤用量达到1170万吨,而全年原棉使用量也仅为900万吨,化纤用量超过棉花用量270万吨。 转载本网专稿请注明:"本文转自锦桥纺织网",更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网

|

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn