【锦桥纺织网专稿】花纱布市场是带着“金九银十”旺季未旺的失落与惆怅,迈进2013年11月份的。淡季氛围的11月份,是2013/14棉花年度的第3个月,也是连续第3个新棉临时收储季开始的第3个月,还是国储棉抛售“千呼万唤”始出来的启动月。可是销疲价弱的花纱布市场行情伴着初冬的寒风和淡季的清冷全面低迷:皮棉供大于求的压力山大,棉型短纤销迟价降的勉力维持,纱布需求不振的压库滞销,资金周转不灵的捉襟见肘,产能运转率低的万般无奈,新棉收储迟缓的欲进不能,国储棉花抛售的望眼欲穿……凡此种种,让涉棉产业链各个环节上的企业都一筹莫展,观望徘徊。

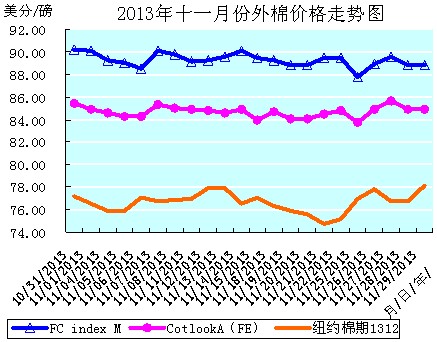

具体表现为:纽约期棉行情疲弱,全月在74-79美分/磅的低价位间震荡盘整,累计小幅止跌回升。国内棉市在唯有“新棉交储一条路”的“政策棉市”的运行态势下,加之国储棉低价抛售传言的影响,行情仍延续着价格区间震荡、弱势盘整,交易清淡的运行走势。现货皮棉销滞价降,有价无市,清淡观望,全月累计价格小幅下降;电子盘棉花交易清淡,价格震荡盘整,其中电子撮合棉价全月累计超大幅止涨回落;郑棉期货棉价全月累计小幅收幅续降。棉型短纤销势平淡,价格弱势盘整,维稳困难,其中涤纶短纤价格全月累计小幅收幅续降;粘胶短纤价格全月累计止跌持平。纱、布交易总体呈现销量回落、售价下调,围绕冬装应季面料产品,以小批量零散走货为主的清淡走势。棉纺织企业产品库存不减还增,货款回笼迟缓,资金周转困难,开机比率偏低的局面难有改观。新棉收储进度虽比上月有升提升,但仍显迟缓。而自28日国储棉抛售启动后,国内棉花市场便进入独具特色的新棉交储价格和国储棉抛售价格两套价格体系的“双轨制”运行态势。(参见:表一、2013年11月份外棉价格走势图和2013年11月份国内棉花价格走势图)

| 表一 2013年11月份纺织原料价格运行明细表 单位:美分/磅、元/吨 |

| 日期 项目 |

纽约棉期ICE1312 |

国际棉花价格指数CotlookA(FE) |

中国进口棉价格指数FCindexM |

中国棉花价格指数CCindex3128B |

电子撮合MA1312 |

郑棉期货CF1401 |

涤纶短纤 |

粘胶短纤 |

| 10/31/2013 |

77.18 |

85.40 |

90.24 |

19651 |

19781 |

19810 |

9800 |

12700 |

| 11/01/2013 |

76.58 |

84.90 |

90.12 |

19649 |

19771 |

19805 |

9800 |

12700 |

| 11/29/2013 |

78.14 |

84.90 |

88.85 |

19603 |

18980 |

19725 |

9755 |

12700 |

| 涨、跌总量 |

0.96 |

-0.50 |

-1.39 |

-48 |

-801 |

-85 |

-45 |

0 |

| ±幅度(%) |

1.24 |

-0.59 |

-1.54 |

-0.24 |

-4.05 |

-0.43 |

-0.46 |

0 |

| 上月涨跌量 |

-10.03 |

-7.25 |

-8.24 |

493 |

711 |

-325 |

-180 |

-80 |

| 上月±(%) |

-11.50 |

-7.83 |

-8.37 |

2.57 |

3.67 |

-1.60 |

-1.80 |

-0.63 |

11月份洲际交易所(ICE)期棉行情是在基本面偏空,即ICAC调增全球棉花产量预期,北半球新棉大量上市,全球库存持续上升(全球期末库存超过2000万吨);需求增长缓慢,缺乏跟进买盘支持;中国10月份进口量同比大减38.8%对市场形成压力;及中国抛储预期增强的潜在压力(28日抛储已启动),且2014年中国可能减少配额发放并改收储政策为直补政策,中国棉纺织企业看淡后市减少对进口棉的需求(中国棉花储备占据世界的60%以上)等利空因素的打压下,低位盘整,累计小幅止跌回升的弱行走势。

从11月份ICE期棉价格走势图上可以看出,其基本是一条相对平缓的蛇行曲线。月初的1-5日延续上月跌势,“五连阴”跌124点;在一涨一跌后,又是8-13日的“四连阳”涨121点;14-21日盘降318点;22-29日,在外部谷物商品市场普遍走高的带动,及受美国产棉区新花采摘因低温天气暂时受阻等利好消息,及受中国抛储重新启动,价格18000元/吨的打压和在感恩节假期前投资者锁定获利等利空消息的共同作用下,ICE期棉又盘涨335点。(参见:2013年11月份外棉价格走势图)。

本月ICE期棉持续在74-79美分/磅的低价位之间震荡运行。中国本年度棉花产量预计下降(受中国主产区新疆和长江流域的不利天气影响,2013年中国棉花总产量料667.8万吨,较上一年度减少12.3%。之前美国农业部发布的月度供需报告也将2013/14年度中国棉花产量下调50万包,至3250万包,折合708万吨。),虽中国减产并不能改变全球的棉花供应格局,但中国国储棉抛售与北半球新棉上市使供应充足,中国2014年减少配额发放,对进口棉的需求可能减弱,来自中国的政策调整压力等因素,将继续对国际棉价构成压力。在中国的棉花政策没有明朗前,消费买盘难以被触发,近2100万吨的全球期末库存将持续对国际棉价构成压力。

经济面上,美联储20日公布的10月会议纪要显示,多位委员认为经济下行风险消退,如果经济成长状况允许,可能在未来几次会议中的某一次决定开始缩减购债;截至27日ICE可交割的2号期棉合约库存升至237285包,前一交易日236006包,而10月初尚不足2万包,为7月以来最大升幅。库存持续攀升,供应压力增加,而需求前景却不乐观。经济面的利空亦增加对国际棉价的压力。

11月份全月统计:纽约棉期1312合约累计小幅上涨0.96美分/磅,涨幅1.24%,月末运行在78.14美分/磅价位上,仍在80美分/磅整数价位之下运行。国际棉花价格指数CotlookA(FE)累计小幅下降0.50美分/磅,降幅0.59%,月末运行在84.90美分/磅价位上。中国进口棉价格指数FCIndexM累计小幅下降1.39美分/磅,降幅1.54%,月末运行在88.85美分/磅价位上。11月末,中国进口棉价格指数FCIndexM分别高于近期ICE期棉1312合约和国际棉花价格指数CotlookA(FE)10.71美分/磅、3.95美分/磅。(参见:表一和2013年11月份外棉价格走势图)

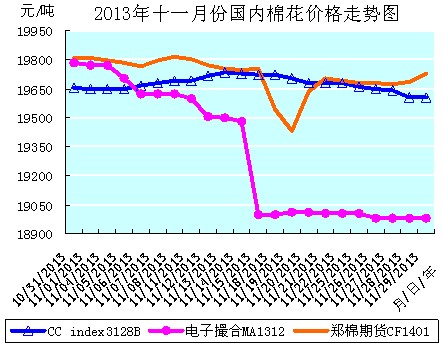

11月份的国内棉花市场在唯有“新棉交储一条路”的“政策棉市”的运行态势下,由于新棉以交储为主,市场流通的新棉以不符合国储标准的新棉为主,而此类棉花又不受下游棉纺织企业的青睐,加之持续受到国储棉将低价抛售传言的影响,故而总体行情仍延续着价格在新棉收储价和上一棉花年度的国储棉抛售价格之间的区间震荡盘整,市场交易清淡,新棉交储仍是“交易”主渠道的弱势运行走势。新棉交储虽日渐扩量、且比上月有较大的提升,但总体仍显迟滞。千呼万唤难露面的国储棉抛售竞卖,终于在月末的28日启动,抛售竞卖的是2011年度国储棉,起拍价3128B标准级18000元/吨(比上一年度的19000元/吨下调1000元/吨),并且不再搭配进口滑准税配额。国储棉抛售竞买的启动,标志着国内棉花市场自此进入独具特色的新棉交储价格和国储棉抛售竞卖价格两套价格体系的“双轨制”运行态势。

本月现货棉价是上半月日日微幅缓升,下半月日日微幅缓降的盘整走势。1-13日,在新棉收储价20400元吨的拉动和棉纺织企业补库需求日显紧迫的情况下,现货棉市一改往日近乎“零成交”的局面,询价、看货增多,且终现少量成交(主要是达不到收储标准而流入市场的棉花),其中新疆棉成交状况好于地产棉,而报价与收储价相当或略低。现货棉价也开始日日微幅上调,期间中国棉花价格指数CCindex3128B盘升84元/吨,涨幅0.43%。市场关注国储棉抛售政策,且对低价抛储预期较强烈,因而看空后市。

14-29日,受国储棉抛售预期增强及月末国储棉抛售尘埃落定的影响,现货棉花行情走弱,观望情绪上升,但不符合交储条件的皮棉现货成交却略有增加,主要一是内地一些短期有补库需求的棉纺织企业赴新疆询价、采购不符合交储条件的疆棉(一般不超过1个批次40吨),二是部分中小棉纺织企业则购买流入当地现货市场的不符合交储条件的皮棉。虽此类棉花普遍质量不佳,但也只能先小量采购以补充库存或接济生产(采购量多为10-15天的需求量),等待国储棉抛售(内地一些棉纺织企业为减少棉花消费量,甚至无奈的通过降低开机率,加大化纤用量、提高纱支等被动措施,等待政府国储棉抛售的启动。)。也正是由于此类即买即用的临时采购,才打破现货市场的沉闷气氛,有所交易。现货棉价也开始日日微幅下调,期间中国棉花价格指数CCindex3128B盘降132元/吨,降幅0.67%。

全月累计,中国棉花价格指数CCindex3128B小幅盘降48元/吨,降幅0.24%。

400型棉花加工企业出售交储不合格的大包棉,基本亏损在500元/吨以上,纯属无奈之举。因市场盛传国家即将开始新一轮抛储,此时不处理掉交储不合格的大包棉,再加上财务费用,年度后期将面临更大的销售压力。好在这种大包棉为数不多,现时还能够消化掉产生的亏损。而小包棉则属于微利销售,因200型棉花加工企业不能向国家交储,本身的籽棉收购价格就低。新疆棉,白棉2129B级内地成交价20600-20800元/吨,白棉3128级20200-20300元/吨。新疆到河北衡水的汽运成本700元/吨,而且国家有500元/吨的运费补贴。除非急需,棉纺织企业还是乐意在新疆自采。河北衡水当地因马克隆值、回潮率、单包包重、异性纤维等超标不能交储的大包棉,白棉4128B的成交价19200元/吨(提货价、毛重结算、带票,下同),淡点污棉2227B为18100元/吨;小包棉的成交价格较大包棉低200元/吨左右。

28日启动的国储棉抛售竞卖,虽使市场观望情绪得到缓和,但棉纺织企业大量补库的意愿表现的并不十分强烈。目前通过拍储审核的棉纺织企业还不是很多,可是参加拍储的企业仅对质量好的资源竞争较激烈,开市头二天,所投放的进口棉成交比例分别为其投放量的89.26%、100%,而国产棉的成交比例仅分别为其投放量的44.31%、53.69%。从当前了解到的情况看,由于这次国储棉抛售将自2013年11月28日起持续到2014年8月31日,且受到年末资金紧张的制约,大部分棉纺织企业将会根据生产需要来“随拍随用”的安排拍储。另外,受国储棉抛售的影响,内地现货皮棉市场基本难以成交,又呈现出“有价无市”的清冷境况。

虽数量庞大的国储棉库存占压巨额资金,但却较好地维持国内棉价的稳定,不象以前一样被人牵着鼻子走。11月28日国储棉抛售的启动,使得棉纺织企业近期的恐慌心理趋于稳定,在满足棉纺织企业采购低价皮棉愿望的同时,既直接压低现货市场的皮棉价格,也决定电子盘棉价今后一段时期的震荡盘整走势,有市场人士预言:电子撮合棉价将会长期在18500元/吨以下区域反复震荡,直至条件改善后才会爬出低谷。国内棉花市场也自此形成新棉交储价格和国储棉抛售价格两套价格体系“双轨制”运行的独特态势。

本月新棉收储价格的托底作用使得近月电子盘棉价抗跌,形成一种政策性的畸形逆向市场。虽国内的这种特殊供求状况,使得国内、外电子盘的传感作用变弱,但近期美棉的持续走弱,仍给电子盘棉价带来些许影响。

电子撮合弱势形态明显,交易清淡,棉价持续在低位运行,各个合约都受到均线的压制,延续着震荡盘整的逆向独立行情,交投重心在远月,近月合约的棉价全月累计超大幅止涨回落,挤出虚高的水分,与现货棉价之间的差价较大。由于新棉临时收储的实施,电子撮合棉价已难以反映棉花的真实价值,连续不断的震荡下跌,使得电子撮合棉价继续挤压价格泡沫,在逐渐向棉花的真实价值接近,后市电子撮合棉价可能继续保持独立的单边震荡走低的态势。

郑棉期货市场因资源缺乏,仓单生成困难,虽棉价弱势震荡盘降,交易持续清淡,持仓量持续减少,但相对仍比电子撮合“抗跌”,近月合约的棉价全月累计小幅收幅续降。郑棉期货延续弱势震荡运行的走势,除缺乏外盘的拉动力外,主要问题还是在技术环节上,即因新棉临时收储导致棉花资源缺少,生成的仓单量偏少。如从郑棉期货CF1401合约看,其价格与收储价有近1000元/吨的差距,这个价格是不会有质量好的地产棉仓单进入期市的。另从仓单结构看,75%以上是新疆棉,而从理论上讲,这些仓单完全可以实施交储或是自行出售。在期棉仓单数量整体偏少的情况下,如果新棉收储持续放量,从理论上不排除CF1401合约再次逼仓的可能性。

从目前国际、国内的经济形势看,电子盘棉价在高库存、低需求,供需关系严重失衡的压力和消费不足的制约下,加之缺乏外围市场的提振和国内政策的“调动”,唯有反复弱势盘整,难有大的作为,只有等待压力的减轻和各方条件的好转,才有可能走出低谷。

进入11月份,内地山东、河南、河北、江浙等地的长绒棉报价仍较前上涨,农一师各级别长绒棉的涨幅普遍达到300-400元/吨,地方企业加工长绒棉涨幅在200-300元/吨。阿瓦提地区兵团137、237和336的报价分别35900-36200元/吨、34900-35100元/吨、32800-33000元/吨。地方轧花厂长绒棉同兵团长绒棉的报价由相差500元/吨缩小至相差300-400元/吨。

业内人士分析认为,长绒棉价格上涨的主要原因有二:一是内地市场供需矛盾有所加剧,除少量2011、2012年度陈长绒棉可供外,2013年度长绒棉目前汽运至内地仓库的数量很少,而且由于今年长绒棉总产不足4万吨,棉花加工企业普遍继续看涨,短期出货的意愿不强;二是虽11月份以来长绒棉籽棉品级下降、衣分下滑至32%以下,但籽棉收购价却没有明显下滑,减产导致棉农惜售,而棉花加工企业则仍有抢收的想法。

据有关数据统计,2013/14年度美棉皮马棉、埃及长绒棉、印度、苏丹和中国长绒棉的产量分别13.6万吨、8.4万吨、7万吨、3万吨、4万吨,同比变化分别达到20%、13%、-8%、80%、33%,全球长绒棉的总产预计37.8万吨,同比下滑16%。业内分析,2013/14年度长绒棉的供需缺口将扩大到10万吨以上。国内长绒棉价格经前期上涨后维持稳定,阿克苏产137级当地提货价在36000元/吨,山东提货价在35700元/吨。

本月,港口现货棉花及远期船期棉花总体均成交清淡,价格维稳,买家看空后市。但上、中旬由于棉纺织企业在国储棉抛售未启动前,有短期补库需求,港口现货也在考虑范围内,故而外棉到港报价小涨。印棉Shankar-61-5/32报价88.5美分/磅分,涨0.75美分;折滑准税下报价在14944元/吨,涨85元;1%配额关税下港口自提报价13874元/吨,涨116元。美棉EMOTSM报价92.1美分/磅,涨0.3美分;折滑准税下报价15332元/吨,涨35元;1%配额关税下港口自提报价14430元/吨,涨46元。乌棉SM报价95.5美分/磅,涨0.3美分;折滑准税下报价15715元/吨,涨34元;1%配额关税下港口自提报价14956元/吨,涨46元。同时配额价也上涨至3000元/吨左右。而下旬,港口现货棉花则又出货困难。山东青岛港某棉商表示,他们公司美棉SM级18400元/吨,澳棉GM级19400-19500元/吨,巴西棉M级18500元/吨,澳棉库存增至1000多吨,美棉、巴西棉也增至2000多吨,基本无人问津。

据调查,下旬内地和疆内有一些棉纺织企业到南疆阿克苏、巴楚、喀什、吐鲁番及哈密等棉区看货、询价、采购疆棉,主要是针对纤维长度短、回潮大、马值为C1等不符合交储条件的皮棉,及无法组成整批、凑够1个200吨合同的皮棉,以解决生产配棉所需的较高等级皮棉。新疆棉花加工企业考虑到新棉交储竞拍进度比较缓慢,交储条件愈发严格及随着气温大幅下降交储亏重幅度较大,再加之政府于11月28日以18000元/吨的价格启动国储棉抛售竞卖,导致社会棉花资源供应量逐渐充足(国储棉抛售竞卖将一直持续至2014年8月底结束,而且抛储价格或将随市场行情调整),因此一些棉花加工企业认为2013年度“3128”级的现货价格将在18000元/吨附近徘徊,导致近日疆内皮棉现货的出货意愿有所上升。周末的28、29日,阿克苏不符合交储条件的11、21、31级混级现货大包皮棉(长度低于27mm、马值C1及淡点污棉等),报价普遍在20000-20200元/吨,最低成交价19800元/吨左右(毛重,厂内提货),个别加工质量好,但长度不足的棉花絮棉厂的采购价达到20300元/吨(毛重)。吐鲁番地区小包皮棉厂内提货、毛重19900-20000元/吨,大包皮棉稍高100元/吨。对于28日启动、价格18000元/吨的国储棉抛售,疆内棉花加工企业表现平静,一方面是“该落的石头总算落地”,对现货的影响已基本被消化;另一方面是符合交储条件的棉花仍全力交储,高等级皮棉尚未能有效流入现货市场。

现货市场的棉花收购和销售已实质性展开二月有余,从最初的西北棉区抢购大战,到目前的销售乏力,让参与各方日趋理性。近日棉籽价下跌、收购退烧,导致籽棉收购价步入下滑通道。规避新棉交储亏损的心理恐惧使得棉花加工企业的籽棉收购愈加谨慎。随着国内棉花主产区籽棉采摘进入尾声,籽棉质量下降,加上棉籽价格下跌,棉花加工企业交储利润不佳,一些棉花加工企业已提前停收。而棉农惜售待价,与之形成僵持。

国内外经济复苏步履缓慢和消费需求低迷的形势,及国内棉花高库存、供大于求和低消费、需求疲软的特定局面,决定棉花价格的疲弱走势。这既压制棉价上行的可能,也达到稳定棉价的“调控”目的。新棉收储的逐步提速,也反映现货皮棉销售的不景气。因没有中国棉花资源的短缺紧张,美棉也就失去炒作的基础,致使基金多头无功而退。在高库存、低消费的收获季节,棉花价格仍将持续弱势震荡盘整的走势,年底前恐难有大的作为。由于本年度新棉交储的品质、组批、包装等各项要求较严格,运作管理规则也较前严密,不符合收储条款的棉花资源会相对增加。而这部分“落选”后流入市场棉花的流通情况,应格外予以关注,因二者的均价才是2013年度棉花的真正价值。

| 新棉收储进度月统计表 2013/14棉花年度 |

| 日期 项目 |

收储计划(吨) |

收储数量(吨) |

收储累计数量(吨) |

收储价格(元/吨) |

| 总计 |

新疆成交 |

内地成交 |

| 10/31/2013 |

126200 |

87170 |

1084420 |

808480 |

275940 |

—— |

| 11/01/2013 |

305100 |

255190 |

1339610 |

1046360 |

293250 |

20400 |

| 11/29/2013 |

219800 |

142000 |

3063400 |

1411000 |

677010 |

20400 |

| 本月累计(吨) |

3363680 |

1978980 |

备注:11月份日均交储数量94237.14吨。 |

| 上月累计(吨) |

1311200 |

983790 |

| 比上月±(吨) |

2052480 |

995190 |

11月份是2013/14年度新棉收储的第3个月,收储计划和收储数量都比上月有所增加。月收储计划累计3363680吨,比上月增加2052480吨。月收储数量累计1978980吨,比上月增加995190吨。本月的日均交储数量94237.14吨,比上月的51778.42吨增加42458.72吨。截止11月29日,已累计收储3063400吨(其中包括骨干企业成交855390吨)。分地区统计,新疆累计成交1411000吨,内地累计成交677010吨。成交量最大的省份为新疆,占成交总量的77.11%,内地成交量的前三位为湖北、山东、河北三省,分别占比5.70%、4.68%、3.90%。本月总体交储进度虽比上月有较大幅的提升,但仍显迟缓,收储数量仅及去年同期(去年同期3483960吨)的87.93%。(参见:新棉收储进度月统计表)

今年新棉交储进度比去年迟缓,剖析新疆的数据便可略窥其一斑:据统计,截至11月27日,2013/14年度棉花临时收储累计成交286.98万吨,其中新疆累计成交134.9万吨。而截止27日,新疆棉区检验皮棉306万吨,交储量只占公检量的44%。考虑到棉花加工企业交储按批计算,一般会大于交储合同5-10%,因此实际交储量将大于44%。但这个比例较2012/13年度明显下降。这主要有二个方面的原因:一方面是2013/14年度交储执行新的棉花标准,不仅颜色级,其它各项检测指标较多,交储组批时不设主体品级,1个批次必须是1个颜色级,不能有任何级别混掺的情况,否则一经检出将整批退回。新标准,导致很多棉花加工企业不够5个批次棉花无法参与交储竞拍。另一方面是因籽棉减产、采摘进度较往年缓慢,再加上组批、交储新标准对企业的影响较大,皮棉收购、加工进度战线拉长。由于有关部门对无条码生产线“套包”加工、多生产线加工交储实行相对严格的管控,致南疆阿克苏、巴楚、喀什等地很多棉花加工企业也不得不降低加工能力。

11月份全月统计:中国棉花价格指数CCindex3128B累计小幅下降48元/吨,降幅0.24%,月末运行在19603元/吨价位上;电子撮合1312合约累计超大幅下降801元/吨,降幅4.05%,月末运行在18980元/吨价位上;郑棉期货1401合约累计小幅下降85元/吨,降幅0.43%,月末运行在19725元/吨价位上。月末,现货CCindex3128B价格比电子撮合1312合约高623元/吨、比郑棉期货1401合约低122元/吨。(参见:表一和2013年11月份国内棉花价格走势图)

2013年11月份,棉型短纤市场延续着上月整体销势平淡,交投不足,下游采购随用随买,价格弱势盘整,维稳困难的运行走势。其中涤纶短纤价格是在国际原油价格大幅震荡下降,致其上游原料成本弱势盘整的拉动不力,加之下游纯涤及其混纺纱、布销淡价降,对其支持不足的拖拽下,全月累计小幅收幅续降的疲弱走势;粘胶短纤价格则是在上游原料下滑的打压和下游人棉(粘胶)及其混纺纱、布销滞价弱的拖累下,先扬后抑,弱势盘整,维稳困难,全月累计止跌持平的弱行走势。

本月涤纶短纤市场行情表现为销势平淡,下游采购刚需补货、小批散单、随用随买,价格弱势盘整,先稳后抑,全月累计小幅收幅续降的疲弱走势。上半月1-13日,微幅盘涨30元/吨;下半月14-29日,小幅盘降75元/吨。

主要是受到国际原油价格大幅震荡盘降(11月国际原油主力1401合约价格全月累计大幅盘降3.66美元/桶,降幅3.80%。),带动涤纶短纤上游原料PX、PTA、MEG、聚酯切片等的价格亦弱势盘整(唯有聚酯切片价格全月累计小幅盘涨150元/吨,涨幅1.67%。)所致的拉动力不足。加之其下游纯涤纱、布及其混纺纱、布需求不振,销售平淡,导致用户谨慎观望,采购原料秉持“随用随买”的刚需小单为主,对涤纶短纤支持力不足。由此聚酯大盘整体心态受到影响,在经过月初的集中补货之后,下游消耗前期采购的原料,致后三周的涤纶短纤市场交投气氛偏弱,无明显利好提振。下游棉纺织企业及经销商采购心态谨慎观望,主流生产企业多平报观望且商谈促销优惠普遍。月末,虽有结算价的支撑,但市场对后市依然悲观看淡,涤纶短纤市场价格运行在9755元/吨(比当日国内3128B级棉花现货价格低9848元/吨)。涤纶短纤生产企业开机率在70-75%之间;主流产销难以做平,下降至5-7成;库存普遍在15天左右水平,资金压力短期内尚难以得到有效的缓解。虽基本面保持平稳,但缺乏利好提振,涤纶短纤后市仍将维持稳中偏弱的行情。

本月粘胶短纤市场整体仍是在上游原料下滑的压力和下游人棉(粘胶)及其混纺纱、布销滞价弱的拖累下,下游按需采购、随用随买的刚需小单补货,新单成交气氛清淡,价格先稳涨后下降,弱势盘整,维稳困难,全月累计止跌持平的弱行走势。上中旬的1-18日,小幅盘涨200元/吨;下旬的18-29日,又小幅盘降200元/吨。

上中旬18日前,粘胶短纤价格能够保持平稳运行且于6日上涨150元/吨、7日上涨50元/吨的稳健走势,得益于浆粕反倾销初裁出台(2013年11月6日,国家商务部决定对美国、加拿大、巴西三国的进口溶解浆进行反倾销。)的拉动。6日(周三)午间粘胶短纤生产企业报价开始陆续上调,下午签单亦明显增量,但下游用户多适量刚需正常采购为主,实际成交陆续跟进,未见预期的追涨局面出现。此后因受下游纱、布疲弱行情及资金不足的制约,粘胶短纤续涨无力,交投气氛平淡,横盘整理为主,实际成交重心亦有小幅的下沉,粘胶短纤价格稳中偏弱,运行尚稳。粘胶短纤下游主要客户多有15-30天用量的集中备货,故而新单采购气氛一般,只有3-4成水平,且多为中小客户的刚需补单,粘胶短纤生产企业主要履行月初一周的订单。由于连日低产销,部分粘胶短纤生产企业对实单客户优惠价商谈空间有所放大。粘胶短纤行业整体产销保持在6-7成的水平。期间,进口溶解浆依旧没有明确报价,部分意向上调30-40美金左右。一些新报关在保证金的承担方面,买卖双方出现较大分歧,且有部分毁单现象。粘胶短纤行情的上涨阻力较大,中旬始出现阴跌。自19日至月底,粘胶短纤价格又弱势盘降的走势,则是由于受到下游纱、布疲弱行情及资金不足的制约,交易氛围清淡,执行前期订单为主,新单产销仅有3-4成的刚需补货,价格维稳困难而弱势下调。粘胶短纤行业整体开工不足,产销也下降至5-7成水平,库存压力上升,资金问题突出。28日启动的国储棉抛售加重纱布市场的看空情绪,必将制约粘胶短纤的行情走势,后市价格弱势下行的疲弱态势难以改变。

另自11月6日进口溶解浆反倾销初裁出台后,粘胶行业受到原料成本进一步增加的无辜打击,而浆粕行业却并未收到溶解浆价格重心将上移的预期效果。当然,长期效应还有待观察。

11月份全月统计:涤纶短纤价格累计微幅下降45元/吨,降幅0.46%,月末运行在9755元/吨价位上。粘胶短纤价格累计持平,月末运行在12700元/吨价位上。月末,涤纶短纤价格低于中国棉花价格指数CCindex328(现货价格)9848元/吨,价差比上月略有收缩;粘胶短纤价格低于中国棉花价格指数CCindex328(现货价格)6903元/吨,价差也比上月略有收缩。(参见:表一)

| 表二 2013年11月份纱线、坯布价格运行明细表 单位:元/吨、元/米 |

| 日期 品种 |

C32S |

JC40S |

T65/C35 45S |

R30SD |

C 32x32 130x70 47" 斜纹 |

JC 40x40 133x72 63" |

R 30x30 68x68 63" |

T65/C35 45x45 110x76 63" 涤细 |

| 10/31/2013 |

25840 |

30650 |

20905 |

17570 |

6.42 |

9.00 |

4.61 |

4.94 |

| 11/01/2013 |

25835 |

30650 |

20905 |

17565 |

6.42 |

9.00 |

4.61 |

4.94 |

| 11/29/2013 |

25690 |

30555 |

20880 |

17450 |

6.40 |

8.95 |

4.60 |

4.93 |

| 涨、跌总量 |

-150 |

-95 |

-25 |

-120 |

-0.02 |

-0.05 |

-0.01 |

-0.01 |

| ±幅度(%) |

-0.58 |

-0.31 |

-0.12 |

-0.68 |

-0.31 |

-0.56 |

-0.22 |

-0.20 |

| 上月涨跌量 |

35 |

35 |

-20 |

-60 |

0.02 |

0.06 |

-0.05 |

-0.01 |

| 上月±(%) |

0.14 |

0.11 |

-0.10 |

-0.34 |

0.31 |

0.67 |

-1.07 |

-0.20 |

“金九银十”旺季未旺,使得11月份进入淡季的纱布市场交易氛围愈显清冷。再加之28日启动的国储棉抛售竞卖起拍价格调低为18000元/吨的打压。纱、布行情总体呈现上半月出货迟缓、价格阴跌,下半月销量回落、售价下调,围绕冬装应季面料产品,以小批量零散走货为主的清淡走势。棉纺织企业产品库存不减还增,货款回笼迟缓,资金周转困难,开机比率偏低的局面改观难度加大。

刚刚进入11月份,受坯布销量难扩的制约和进口棉纱的冲击,北方冀鲁豫等纱线生产大省的纱线报价就显露出弱势下调的迹象,更是让市场人士感到“立冬”的阵阵寒凉之意。上半月纱布市场整体行情不但依旧难现利好,且疲态愈重,延续“交易平淡迟缓、售价疲弱难稳”的格局。纯棉纱交易平淡,散量小批成交,售价弱势盘整,小幅下调促销,维稳困难,其中高支、高配、高品质纱线按订单生产,出货相对平稳,因高品质棉花价格偏高而售价稍显坚挺,厂商有意提涨,但下游普遍难以接受;受进口纱冲击,常规中低支普梳纱线成交清淡,交易量严重不足,优惠让利促销,售价维稳困难;低价纱、气流纺纱销售迟缓,仅有散货交易。据山东省德州、聊城等地的棉纺织企业反映,目前下游消费情况不好,加上纯棉纱跌势明显,很多用户和采购商担心棉纱价格下跌,后期亏得太多,故而下单异常谨慎。人棉纱、纯涤纱的售价在粘胶短纤和涤纶短纤价格止跌反弹的支撑下,虽销势迟缓,但售价自6日(周三)后企稳并有所跟涨;涤棉混纺纱、涤粘混纺纱等销势平稳,售价亦在跟涨上调。棉纺织企业库存上升明显,特别是部分中小型棉纺织企业库存已吃紧,资金压力也随之加大。

上半月进口棉纱虽到港数量减少,但港口货源仍较多,月中港口总库存约8万吨,较半月前减少约2万吨。因进口纱库存压力增大,成交稀少,贸易商亏本抛售,价格继续下滑,亏损幅度加大。C32S出货相对较多,价24200-24300元/吨,C40S量价维稳。广东佛山某贸易商A级巴纱C21S、C32S报价分别在22600-22800元/吨、25500-25700元/吨,印纱C32S、精梳JC32S报价25700-25800元/吨、28200-28400元/吨,报价基本持稳。但据市场和下游客户反映,实际成交价较报价至少下滑500元/吨。由于进口棉纱跌得厉害,已有不少违约现象出现。短期内,国内买家对印巴等地的进口纱需求和抄底的热情没有明显回暖的迹象。

第114届秋季广交会第三期(10月31日-11月4日)整体并不乐观,交易不活跃,因人民币升值趋势不减,使得许多外贸企业都不敢接大单、长单。某棉纺织企业的负责人坦言,今年接到的订单大约比以前少15%,且主要是短单、快单。他说,这样可以减少人民币快速升值带来的风险,减少企业不必要的损失。看来,后市纱布市场行情仍难有实质性的改观。

下半月纱布市场整体行情因有效需求支撑不足,加之国储棉抛售启动所致的看空压制而愈加疲弱,销量减少疲态愈重,售价疲弱被迫下调,市场观望气氛浓重,淡季症候愈加明显。表现为外贸出口订单不足且以小、短单为主,进口棉纱量增价廉的冲击,国内有效需求难以启动、消费不足,纱、布价格接续上游原料价格的走势而勉力支撑,棉纺织企业开工不足,限、停产企业增加,资金短缺、产品库存高企及用工不足致生产经营困难加大。棉纺织企业因怕国储棉抛售后拉低纱、布售价,加之迫于年底前减少库存、回笼资金的压力而出货意愿较强,部分企业降价出货,致使低价位纱线充斥市场,高价位纱销售走低;中间贸易商则以销定进、快进快出,不敢囤货。棉纺织企业的经营压力愈增,但规模以上棉纺织企业基本按单生产,部分畅销面料已排到明年,生产经营状况稍好。

纯棉纱、布整体交易气氛平淡,市场走货不佳,下游需求品种分散,按需采购,散量小批成交,没有畅销品种,售价疲弱,小幅下调促销,其中高支、高配、高品质纱线按订单生产,出货平稳,但已感到后续订单不足的些许压力,售价也因高品质棉花价格偏高而稍显坚挺,高配JC40S批量交易较好;常规精梳棉纱需求量萎缩,售价下调出货;受进口棉纱冲击,常规中低支普梳纱线成交清淡,多为2-3吨的零散成交送货,优惠让利促销,局部实际售价下调100-200元/吨不等;低价纱、气流纺纱销迟价弱,仅常规普梳纱、气流纺低价纱C21S有散货交易。人棉纱需求疲软,销滞价弱,相比R10S、R30S、R30S/2、R40S针织用纱销售量尚可,但售价下降。相对来说,下半年人棉纱市场要好于上半年,至少企业还有点利润空间,可以维持生产。纯涤纱、涤棉混纺纱及涤棉混纺布销势平淡,售价稳中小降,T32S、T45S、T65/C3545S销势稍好,售价下调。涤粘纱及涤粘混纺布销平价弱,其中T/R40S/22、T/R32S纱交易量稍大。棉纺织企业产品库存下降困难,特别是部分中小型棉纺织企业库存与资金压力日益加大。

因下游需求形势不好,加之中国的国储棉抛售启动,进口棉纱贸易商纷纷降价抛售。本月到港的进口棉纱数量减少,库存量下降。月末,港口进口纱总库存约5万吨,主要集中在广州、青岛、宁波、上海、天津、张家港等几个港口。但销售依然疲软,个别特殊支数走货较好,如C17S。宁波某贸易商印纱A级C21S价21800元/吨,C32S价24000元/吨,越纱C32S价23500元/吨。由于进口纱已持续销售不畅,贸易商下单量减少,近期到港货源也逐步减少,下单者更是寥寥无几。

坯布市场虽仍延续上月下旬以冬季面料的“季节性”换季调整为主导的弱势平稳走势,但因销量没有大的扩展,故难以拉动纱、布行情的根本好转。相比本月常规品种的纯棉坯布交易平平,而纯棉细布(下旬成交量有所下降)、纯棉纱卡C21x21108x5863"、C21x2190x5047"销货量较好。纯棉粗帆布和双经双纬帆布,纯棉绒布,16条、21条和子母条灯芯绒等面料的销量仍有小幅上升,且价格以平稳为主(下旬灯芯绒货源充足,供大于求压力显现。)。纯棉成品床单布和被套布交易量较多,部分品种旺销,如C30x3068x68104"细平布就颇动销。另如C16x10108x5463"吉利条布市场颇走俏。除纯棉针织、色织牛仔布销量尚好外,其它常规品种纯棉牛仔布销势平平(下旬迟滞)。涤棉混纺布出货平缓,售价有所下调,但T65/C3521Sx21S108x5863"涤棉纱卡走货量仍有小幅上升,另宜作时令童装外套的涤棉防羽布销势仍看好;涤棉80/20、90/10系列坯布交易量尚可,其中涤棉口袋布交易看好。人棉坯布销势仍旧迟缓,售价持稳。用于制作休闲衣裤面料的涤粘坯布如T/R华达呢挟量动销且售价平稳。色织格子布报价与成交量仍保持平稳的走势。

今年纱布市场淡旺季区别不明显的特点愈加突出,“金九银十”传统旺季中,各地纱布市场亦是“熊气”弥漫,期盼日久的“牛市”仍遥不可及,启动无期。从江浙沪地区的部分棉纺织企业中了解到,大部分企业订单减少,同比下降幅度在20%左右,严重的企业订单从往年几十万米,到几万米,甚至到几千米。从本月召开的上海国际贸易洽谈会上得知,JC21S精梳纱国外报价26500元/吨,而国内保本价就达30500元/吨,两者每吨相差4000元/吨,根本难谈竞争。从一些生产常规纱线的企业了解到,从2011年常规纱线生产利润就逐年下滑,很多企业的积累消耗殆尽,转产、限产或直接倒闭关门成很多企业不得己的选择。

经济不佳的大环境下需求难以提振是纱布市场销疲价降弱行走势的劣根,而供大于求则犹如雪上加霜。

11月份全月统计:纱线代表品种C32S、JC40S、T65/C3545S、R30S的售价都是下降的运行走势,销售价格分别下降150元/吨、95元/吨、25元/吨、120元/吨;降幅分别0.58%、0.31%、0.12%、0.68%;月末分别运行在25690元/吨、30555元/吨、20880元/吨、17450元/吨的价位上。(参见:表二)

11月份全月统计:坯布代表品种C32x32130x7047"斜纹、JC40x40133x7263"府绸、R30x3068x6863"细布、T65/C3545x45110x7663"细布的售价都是下降的运行走势,销售价格分别下降0.02元/米、0.05元/米、0.01元/米、0.01元/米;降幅分别0.31%、0.56%、0.22%、0.20%;月末分别运行在6.40元/米、8.95元/米、4.60元/米、4.93元/米的价位上。(参见:表二)

从这两年棉纺织企业的生存状态可以看出,我国棉纺织企业,凡是做高支高品质纯棉纱线的,相对于做常规纯棉纱线产品的企业日子要好过的多。目前,国内外棉价差巨大,大量进口纱冲击国内市场,多数中小企业不堪重负限产、停产,甚至倒闭,而生产高支、高配、高品质纱线产品的棉纺织企业,却能够坦然面对,笑傲风云,其根本原因就是因我国高支、高品质纱线的纺织技术是国外不具备的。棉花原料价格高,相对应的下游纯棉纺织产品价格自然就贵。对于高端消费者来说,在选购高档次棉纺织品时价格并不是主要因素,只要产品质优、档高、舒适,贵点并无所谓,故纯棉产品自然就要向高端市场靠拢。

转载本网专稿请注明:"本文转自锦桥纺织网",更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网

|

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn