【锦桥纺织网专稿】2012年7月份,节令逢小暑大暑相连,天气是高温桑拿难耐,而花纱布市场呈现的却是,走势为上游下游疲软,行情乃销淡价平难卖。身处夏季传统纺织淡季的花纱布市场淡季特征愈加凸显,具体表现为:国内、外期货棉价小幅盘整、弱势走低,电子撮合棉价小幅盘整上涨,国内现货棉价则是稳中日日微幅缓升;棉型短纤止跌反弹且大幅上调;纱、布售价见底趋稳,但批量优惠仍然是主要促销手段。(参见:表一)

| 表一 2012年7月份纺织原料价格运行明细表 |

| 单位:美分/磅、元/吨 |

| 日期 项目 |

国际棉花价格指数CotlookA(FE) |

纽约棉期1210 |

中国进口棉价格指数FCindexM |

中国棉花价格指数CCindex328 |

电子撮合1208 |

郑棉期货1209 |

涤纶短纤 |

粘胶短纤 |

| 06/29/2012 |

81.20 |

71.57 |

82.23 |

18164 |

18298 |

18435 |

9430 |

14650 |

| 07/02/2012 |

82.95 |

72.30 |

83.98 |

18158 |

18425 |

18590 |

9680 |

14650 |

| 07/31/2012 |

83.20 |

70.58 |

87.51 |

18323 |

18787 |

18325 |

10300 |

15250 |

| 涨、跌总量 |

2.00 |

-0.99 |

5.28 |

159 |

489 |

-110 |

870 |

600 |

| ±幅度(%) |

2.46 |

-1.38 |

6.42 |

0.86 |

2.67 |

-0.60 |

9.23 |

4.10 |

| 上月涨跌量 |

-0.35 |

0.61 |

-1.37 |

-567 |

-130 |

-205 |

-1320 |

-1000 |

| 上月±(%) |

-0.43 |

0.85 |

-1.64 |

-3.03 |

-0.71 |

-1.12 |

-12.28 |

-6.39 |

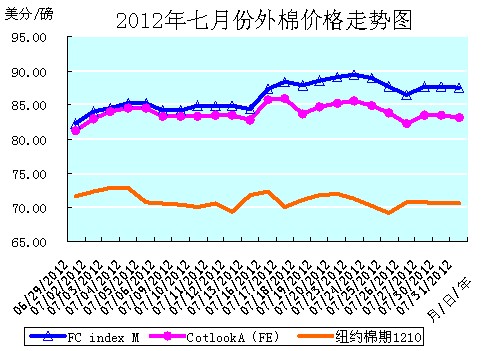

本月洲际交易所(ICE)期棉行情总体是在小幅平缓波动中,盘整运行的走势。全月累计,价格微幅下降。小幅盘整运行中的ICE期棉大体上可分为上、中、下旬的降、升、降三个阶段,以近期ICE期棉1210合约为例剖析如下。

上旬从7月2日盘整运行至7月10日,累计下降1.50美分/磅,降幅2.10%。期间虽然月初受到外部谷物市场走高,以及国际棉花咨询委员会(ICAC)最新预测下年度棉花期末库存消费比达近30年最高(ICAC最新预测本年度全球棉花总产2716万吨,较上次预测调增5万吨;消费2274万吨,调减37万吨;期末库存1379万吨,增52万吨。下年度期末库存达1513万吨,库存消费比达64%,为上世纪80年代中期以来最高值。)等利好的提振而连续三日微幅上升(其中4日为美国独立日公共假期的休市日)。但是因为随之受到5日中国央行和欧洲央行先后降息以刺激经济,中国、欧洲与美国之间利差收窄的影响,美元受到追捧而走高(美元指数上升1.26%)、美股收盘走低;以及美国主产棉区德州本周末或将迎来急需多时的降雨等利空因素的打压,致ICE期棉市场全面大幅收跌,且此后三日连续下跌,给出“四连阴”的走势。

中旬从7月11日盘整运行至7月20日,累计上涨1.99美分/磅,涨幅2.84%。期间12日因为受全球经济放缓的担忧拖累和美国联邦储备委员会昨日公布的6月份会议纪要显示,官员们并不急于在短期内推出新一轮经济刺激措施(这令投资者期望落空,进而导致股市走低。)的影响,以及因为美元走强、美股持续走弱(为近两个月来连续下跌时间最长的一次);美国西南棉区德州及中南棉区旱情近期降雨使旱情得到改善;上周美棉销售情况不佳等利空因素的打压,ICE期棉全面收跌。近期ICE期棉1210合约虽然早盘曾至当日最高点71.40美分/磅,但是在卖盘打压下一路下行,盘终收于69.36美分/磅(是自6月28日以来又首次收于70美分/磅的价位之下)。次日因为受到昨日中国经济数据缓和市场对中国潜在的硬着陆,或进一步损及全球经济增长的忧虑,美元走弱、全球股市和外围谷物市场普遍走强、油价上涨的推升对棉花市场形成的支持,ICE期棉又大幅反弹。近期ICE期棉1210合约随之上涨2.40美分/磅。而17日又因为美联储主席贝南克在参议院发表的证词,令有关Fed短期内推出经济刺激举措的预期落空,导致ICE期棉承受压力而遭受卖盘打压,大幅下挫,近期ICE期棉1210合约随之下降2.19美分/磅,此后又给出微幅上涨的“三连阳”。12日至17日的行情波动,也是7月份ICE期棉震荡幅度最剧烈的行情。

下旬从7月23日盘整运行至7月31日,累计下降1.48美分/磅,降幅2.05%。主要是因为围绕欧债危机的担忧重燃[西班牙又有六个地区可能会请求中央政府给予援助,引发市场人士对西班牙也可能需要全面救助的担忧升温;同时希腊又面临新的债务问题(有消息称IMF将停止向希腊发放进一步救助资金,德国不再向希腊发放救助金。);穆迪将德国、荷兰和卢森堡三国的Aaa评级展望从稳定下调至负面。],欧洲未来状况的不确定性引发金融市场陷入极度紧张之中,美元走高(欧元兑美元创两年新低)、美股及商品市场全线走低及外围谷物市场大跌,ICE期棉受到拖累。加之ICE期棉受商业及技术卖盘打压,从23-25日给出大幅下降的“三连阴”走势,近期ICE期棉1210合约25日又跌至69.10美分/磅的本月最低价位。虽然此后受到美元走低、印度旱情(全球第二大产棉国印度的主产棉区古吉拉特西部,季风降雨量同比减幅达97%)及商业买盘逢低入市的支持;以及27日德国总理默克尔和法国总统奥朗德承诺将尽最大努力捍卫欧元区,并称将致力于维护欧元区完整,提振股市及大宗商品市场,美元走低(欧元兑美元升至三周高位),ICE期棉也连续二日止跌趋稳,但是30日又受到郑棉期货大幅下跌的影响而走低,重回弱势盘整运行的疲弱走势。

通过剖析7月份ICE期棉的走势后可知,因为基本面供应充足、消费疲软的局面持续得不到改善,目前ICE期棉并不具备筑底后长期“蓄力”攀升的上涨动能,因而其在外部因素和天气变化的影响下,波动起伏的震荡走势仍然将持续。

全月统计:纽约棉期1210合约累计微幅下降0.99美分/磅,降幅1.38%,月末运行在70.58美分/磅的价位上。国际棉花价格指数CotlookA(FE)累计小幅上涨2.00美分/磅,涨幅2.46%,月末运行在83.20美分/磅的价位上。中国进口棉价格指数FCIndexM累计大幅上涨5.28分/磅,涨幅6.42%,月末运行在87.51美分/磅的价位上。7月末,中国进口棉价格指数FCIndexM,仍分别高于国际棉花价格指数CotlookA(FE)和近期ICE期棉1210合约4.31美分/磅、16.93美分/磅,价差比上月有较大幅度的扩展。(参见:表一和2012年7月份外棉价格走势图)

2012年7月份,身处二个棉花年度青黄不接时期的国内棉花市场上,并未出现历史上热购高等级棉花的传统行情。而是在下游需求持续低迷,但是市场上适用棉花的存量资源却不多(截至2012年6月底,国内加工环节商业库存约68.9万吨,流通环节38.1万吨,棉花商业库存总量约为107万吨,难以满足棉纺织企业两个月的生产用量。),疆棉价高导致购销僵持,外棉价低却又因为配额短缺而滞压在港的疲滞态势下,有价无市,观望盘整,期待政策(棉纺织企业期待政府多发棉花配额,多用外棉以降低生产成本而“现用现买、小批勤进”;棉花加工企业则期待新棉收储拉高后市行情,囤存的棉花能卖个好价钱而“抱价”惜售,以待后市。)的疲软行情。因而本月的现货棉价就在止跌趋稳(仅月初二日微幅下降后便止跌趋稳)之后,开始日日微幅调升,缓缓小步盘涨,自7月9日至31日“十七连阳”的“稳健”走势。其间虽然有抛储传言引发的恐慌情绪的“干扰”,但是终归还是新棉收储、后市可期的“乐观期待”,在“鼓舞”并支撑着棉价的单边盘升。而棉价的单边盘升并未能推动交易提升,市场成交依然平淡。另外,7月份的内、外棉花价差仍然较大,如7月26日,进口棉花比地产新疆棉每吨低4618元。市场上已经把配额价格炒到每吨4000多元。

本月电子盘棉价虽然仍然与外盘棉价的走势有着极强的关联性,大部分时间也是小幅波动,弱势盘整的走势,但是总体上郑棉期货棉价的盘降幅度要大于电子撮合棉价,且自25日起,郑棉期货与电子撮合棉价在同时大幅下降后,走向开始背离,之后郑棉期货棉价盘降幅度加大,而电子撮合棉价则降幅急剧收缩,导致全月累计,二者的棉价是一降一升。例如:24日郑棉期货1209合约与电子撮合1208合约的价位分别是18790元/吨、18970元/吨(价差180元/吨),而31日二者的价位分别是18325元/吨、18787元/吨(价差462元/吨),分别下降465元/吨、186元/吨,降幅分别2.47%、0.96%。(参见:表一和2012年7月份国内棉花价格走势图)

随着郑棉期货的下跌,31日江苏、山东、河南、湖北等地仓库新疆棉报价下调100-200元/吨。徐州、盐城等地仓库公检3级疆棉报价18900-19000元/吨(公定),二级报价19200-19300元/吨(公定)。疆棉价格下调,使得买方的采购更为谨慎。疆棉价格下调的主要原因是7月下旬疆内棉花加工企业的资金压力加大:一是要及时回收资金,准备新年度的籽棉收购、加工工作;二是部分棉花加工企业通过全国棉花交易市场、银行进行融资,8、9月份的还贷压力增加(据悉,今年新疆农发行支持棉收购贷款的发放期或将由往年集中在9月下旬至10月下旬,提前至9月上旬,这就需要贷款企业及时筹措和交纳贷款保证金。)。

同样,受郑棉期货下跌、疆棉价格下调和抛储棉传言的影响,月末冀鲁豫北方棉区的棉花加工企业也加强出货的意愿,现货棉价的报价也有下调。31日,3级地产棉销售报价18700元/吨(提货价、公定结算、带票),4级17800元/吨,5级16000元/吨,较30日下跌200-300元/吨。而棉纺织企业的购棉热情并未由此受到激发而提升,相反却加剧观望情绪,有些甚至取消前期的订单。这也打乱棉花加工企业计划于新年度之前出货回款的销售计划。

7月31日,疆棉和内地地产棉价格的下调,无疑又让8月份的棉花行情走势变得扑朔迷离。

新的棉花年度日益临近,棉花加工企业仍计划将交售国储棉做为主要的售棉渠道,已经在紧锣密鼓的为新棉花年度的收储做准备。400型棉花加工企业已经开始进行机器设备的检修,以便保证在新棉收购期间能够正常加工生产合格的交储棉花;资金短缺的棉花加工企业亦正在积极筹措资金,或是与资金雄厚的棉花加工企业以合作的形式进行新棉交储的经营,以期在今年的国储棉花收购期间名利双收。而200型棉花加工企业面临加工资质的最后一年,其无新棉交储资格,致使经营空间大幅缩小,因此不得不寻求转型为400型,但是又受制于资金和许可申请。目前有的处于筹划之中,有的则不得不选择维持一年后就散伙。

7月份,郑棉期货1209合约累计下降110元/吨,降幅0.60%,月末运行在18325元/吨的价位上;电子撮合1208合约累计上涨489元/吨,涨幅2.67%,月末运行在18787元/吨的价位上;中国棉花价格指数CCindex328累计上涨159元/吨,涨幅0.86%,月末运行在18323元/吨的价位上。期、现棉价仍然同处于18000元/吨的价位之上,且现货棉价还要低于电子撮合1208合约棉价464元/吨,而仅低于郑棉期货1209合约棉价2元/吨。(参见:表一和2012年7月份国内棉花价格走势图)

2012年7月份,棉型短纤原料行情总体上是止跌反弹,大幅上涨的强力走势。其中涤纶短纤价格是在止跌反弹后有升有降,盘整上涨的走势,且于17日升涨至10000元/吨价位之上;而粘胶短纤价格则是在承接6月下旬止跌反弹的走势后,继续稳中盘升的稳健走势,特别是下旬连续扩幅盘升,并于23日突破15000元/吨的高价位,月末还给出一个“五连阳”的强力行情。

7月份涤纶短纤价格止跌反弹后盘整上涨的走势,主要得力于国际原油价格的大幅上涨,推升涤纶短纤上游原料PX、PTA、MEG、聚酯切片价格大幅跟涨的拉动,另上半月部分涤纶短纤生产企业因限产检修所致的库存偏低也给予一定的支持。但是因为终端纱、布市场的消费依旧沉寂(虽然也有部分纯涤或涤棉混纺产品单方上调了报价),下游对价格上调有抵触情绪,故而成交并不顺畅,以顺价销售为主。月末,涤纶短纤企业开工负荷基本平稳,库存量七天左右,市场供求平衡。下游纱、布行情一般,对涤纶短纤的需求平淡。

7月份粘胶短纤价格稳中大幅盘升的稳健走势,既有前期部分厂家限产检修和外销订单相对充裕的支撑,也有上游浆粕价格稳定和下游人棉纱线价格走势趋稳的支持。特别是下旬,因为下游集中补库推动交易重心上移,整体成交量明显提升,加之人棉及涤/粘混纺纱、布部分品种的交易量有增,售价随之稳中微幅调升的支持,推升粘胶短纤价格突破15000元/吨并给出月末的“五连阳”行情。目前粘胶短纤的市场价格贴近生产企业的盈亏点,生产企业扭亏心切,短期内报价还将会稳步上扬,但是用户能否接受尚有待考验。

月末,涤纶短纤价格低于中国棉花价格指数CCindex328(现货价格)8023元/吨;粘胶短纤价格低于中国棉花价格指数CCindex328(现货价格)3073元/吨。涤、粘短纤二者与现货棉价的价差都比上月有所收缩。

7月份全月统计,涤纶短纤的价格累计大幅上涨870元/吨,涨幅9.23%,月末运行在10300元/吨的价位上;上月累计大幅下降1320元/吨,降幅12.28%。粘胶短纤的价格累计大幅上涨600元/吨,涨幅4.10%,月末运行在15250元/吨的价位上;而上月累计大幅下降1000元/吨,降幅6.39%。(参见:表一)

| 表二 2012年7月份纱线、坯布价格运行明细表 |

| 单位:元/吨、元/米 |

| 日期 品种 |

C32SD |

JC40SD |

T65/C3545SD |

OEC10SD |

C 32×32 130×70 47" 斜纹 |

JC 40×40 133×72 67" |

R 30×30 68×68 63" |

T65/C35 45×45 110×76 63" 涤细 |

| 06/29/2012 |

25410 |

30470 |

20290 |

17080 |

6.35 |

8.98 |

5.14 |

5.02 |

| 07/02/2012 |

25400 |

30450 |

20290 |

17080 |

6.34 |

8.98 |

5.14 |

5.02 |

| 07/31/2012 |

25380 |

30430 |

20275 |

17080 |

6.34 |

8.98 |

5.17 |

5.02 |

| 涨、跌总量 |

-30 |

-40 |

-15 |

0 |

-0.01 |

0 |

0.03 |

0 |

| ±幅度(%) |

-0.12 |

-0.13 |

-0.07 |

0 |

-0.16 |

0 |

0.58 |

0 |

| 上月涨跌量 |

-540 |

-690 |

-780 |

-420 |

-0.04 |

-0.10 |

-0.24 |

-0.13 |

| 上月±(%) |

-2.08 |

-2.21 |

-3.70 |

-2.40 |

-0.63 |

-1.10 |

-4.46 |

-2.52 |

7月份,身处传统纺织淡季的纱布市场,交易清淡、出货迟缓、价格平平和成品高库存、原料低消费的的淡季特征愈加凸显。与上月纱、布售价大幅下调明显不同的是:整个7月份纱、布行情几乎没有变化,特别是中、下旬以后,纯棉纱、布的报价就凝滞不动。在棉花与棉型短纤原料价格持续维持波动攀升,而纱、布只能无奈的靠降价“优惠”来促销的态势之下,棉纺织企业已经在勉强保本或亏损的困境中维持生产,纱、布利润已经挤干,售价已经见底,故而棉纺织企业和经销商的报价都在尽力维持平报,但是迫于资金周转的压力,低价抛售仍时有发生。

月初5日中国央行、欧洲央行和英国央行的降息,对于纱布市场来说并未起到刺激和提振作用,仍主要是小单和零散小量出货,大单持续不足。棉纺织企业的产成品库存有增无减,基本在一个月以上,生产情绪低落。棉纺织企业开工情况方面,许多大型企业限产,中小企业停、限产较多,据中国棉纺协会跟踪的数据:棉纺织企业亏损面达到40%,3万锭以下纺纱企业减产、停产面接近50%。统计数据显示,1-5月份,我国规模以上纺织企业累计实现利润总额917亿元,同比下降2.4%,增速比上年同期低40.5个百分点;规模以上企业亏损面达18.6%,较上年同期高5.4个百分点;亏损企业亏损额较上年同期增长128.5%,增速较上年同期提高122个百分点。其中,化纤行业利润较上年同期大幅下降50.1%,棉纺纱线加工业利润同比下降5.9%。

7月份下游织造、复制、服饰、家纺企业的产品单一,常规纯棉C32S、C40S的宽幅斜纹床单、被套、装饰布等类家纺产品占据主流,而生产服装面料的企业则稀少。相比之下,纯棉普梳常规品种纱线虽然供大于求,但是尚有零散的出货成交,以C32S,C40S交易略多;精梳纱线则无论是价格还是销售均清淡无比,唯有JC21S尚有少量走货;而气流纺和高支纱线也是滞销,这也与织造、复制、服饰、家纺企业生产的产品相吻合。下半月在原料价格升涨的拉动下,纯涤中支纱如T32S售价有100-200元/吨的上调;纯涤纱T45S的销量稍好于其他品种;T/C65/3545S的销量小动,售价亦有微幅的上调;人棉纱R30S的要货稍多,售价也有200元/吨的上调;人棉坯布的售价也有微幅的上调;涤粘纱T/R40S/2交易量有升,但价格平稳。

据中国海关统计,2012年6月,我国棉纱进出口高位回落。其中棉纱进口10.84万吨,环比减少13.31%,同比增加120.23%。同月出口3.89万吨,环比减少15.08%,同比增加32.98%。截止6月份,2011/12年度(2011.09-2012.06)我国累计进口棉纱102.54万吨,较上年度同期增加24.07万吨,同比增加30.67%;累计出口棉纱32.64万吨,较上年度同期减少4.44万吨,同比减少11.96%。棉纱线企业出口受到较大影响。去年棉纱线出口排名第一的魏桥集团今年1-5月降为第四,出口同比下降86.7%;排在第二和第五位的深圳华孚和江苏国泰华联分别有24%和25%的下降。

2012年6月我国棉布进口量0.68亿米,环比减少17.72%,同比增加19.01%;同月我国棉布出口量6.98亿米,环比减少11.7%,同比增加21.2%,较上月有所回落。截止6月份,2011/12年度(2011.09-2012.06)我国累计进口棉布6.9亿米,同比增加1.96%;累计出口棉布66.38亿米,同比增加3.01%。

2012年1-5月亚洲市场占我纱线出口72.2%的比重。在今年前5个月纱线出口总体下降的情况下,对东盟出口实现增长,出口数量达18.6万吨,增长37%,出口金额6.8亿美元,增长22.1%。其中对越南、柬埔寨和缅甸出口3.3亿、0.35亿和0.27亿美元,增幅为53.3%、16.4%和23.5%,对越南和柬埔寨5月单月出口分别上涨61.5%、52.8%,对缅甸下降2.8%。对印尼和马来西亚5月出口金额有12.8%和44.4%的增长。对香港纱线出口10.8亿美元,下降13.8%。5月单月对香港出口2.5亿美元,增长5%。2012年1-5月对北美出口增长较为显著,出口金额2.2亿美元,增长8.8%。对欧盟和拉美分别有19.5%和19.6%的下降。

本月纱线代表品种C32SD、JC40SD、T65/C3545SD、OEC10SD,分别累计下降30元/吨、40元/吨、15元/吨、0元/吨;降幅分别0.12%、0.13%、0.07%、0.00%;月末分别运行在25380元/吨、30430元/吨、20275元/吨、17080元/吨的价位上。(参见:表二)

本月坯布代表品种C 32×32 130×70 47" 斜纹、JC 40×40 133×72 67" 府绸、R 30×30 68×68 63" 细布、T/C 45×45 110×76 63" 细布,分别累计上涨(下降)-0.01元/米、0.00元/米、0.03元/米、0.00元/米;涨(降)幅分别-0.16%、0.00%、0.58%、0.00%;月末分别运行在6.34元/米、8.98元/米、5.17元/米、5.02元/米的价位上。(参见:表二)

7月6日,工信部网站披露,2012年上半年,中国纺织行业运行呈现下滑态势,规模以上企业亏损面上升至18.6%,预计下半年纺织行业运行形势难以明显改善,更多的中、小、微型企业将面临淘汰出局的风险。

统计局13日发布数据显示,二季度GDP同比增长7.6%,上半年GDP增长7.8%,这是中国经济时隔3年以后增速再次回落到8%以下。经济学家普遍认为,该数据再次证实中国经济增长可能在第二季度触底,宽松政策将帮助经济在第三季度反弹。北京大学金融与证券研究中心主任曹凤岐表示,GDP数据基本符合市场预期,仍有希望完成全年“保8”的目标。他预计,三季度经济数据或与二季度相似,而四季度会有所上升。

由于内、外棉价差持续保持较高水平,6月我国棉花进口继续维持高位,虽然与前几个月略相比有减少,但是同比增幅仍达到近三倍,年度进口数量再创新高。平均进口价格与5月基本持平,进口国家仍以美、印等国为主,进口贸易方式中一般贸易所占比例近六成,配额使用以滑准税为主。据海关统计,6月我国进口棉花47.6万吨,环比下降5.2%,同比增长296.6%,平均进口价格2379美元/吨,环比基本持平,同比下跌24.8%。2011年度前10个月(2011年9月-2012年6月),累计进口棉花473万吨,同比增长113.8%,2012年前半年累计进口棉花305.5万吨,同比增长130.2%。

欧债危机再次发酵,西班牙银行业问题深化,已经演变成主权债务危机。23日据西班牙《国家报》报道,加泰罗尼亚、卡斯蒂利亚-拉曼恰、巴利阿里群岛、穆尔西亚、加那利群岛和安达卢西亚六个地区因为面临偿还债务困难,也准备向西班牙中央政府请求援助(上周五,在西班牙地方政府中债务负担排名第二的巴伦西亚政府表示,打算向西班牙中央政府的一只基金申请援助。)。但是西班牙中央政府本身也处于崩溃边缘。西班牙与希腊的问题一起发酵,推动全球金融市场下跌,投资者买入美国国债和美元,10年期美国国债收益率创下历史最低记录的1.41%,美元指数上涨。

23日,国际评级机构穆迪宣布,决定将欧元区拥有Aaa评级的德国、荷兰和卢森堡的主权评级展望从稳定调降为负面,理由是欧债危机引发的不确定性加剧。穆迪称,此举是因为希腊退出欧元区的风险加大,其他欧元区国家需要援助的可能性上升,且经济增长停滞。穆迪指出,希腊退出欧元区的可能性增加将对欧元构成重大威胁,并可能引发一系列金融市场震荡。穆迪公司曾在2月宣布,下调拥有Aaa评级的法国和奥地利的评级展望为负面,将在9月底根据欧元区风险对两国进行新的评估,主权信用评级的负面展望意味着今后两年内下调该国主权评级的风险加大。

27日,德国总理默克尔和法国总统弗朗索瓦•奥朗德承诺尽最大努力保护欧元区,并表示,他们将致力于维护欧元区的完整。

24日,汇丰公布7月份中国制造业采购经理人指数初值升至49.5,为5个月高位。6月份的终值为48.2。该数据表明工业活动温和改善,前期宽松政策正逐渐生效,中国经济正慢慢企稳。在一定程度上缓和了投资者的焦虑,但是制造业活动仍连续第九个月萎缩。

30日,印度媒体报道,印度纺织品部门计划控制其国内棉花品的出口,因为印度棉价上涨以及市场上对于棉花的需求不断增加。印度贸易商热衷将棉花出口至海外,导致印度棉花市场正经历棉花上市量较低的窘境。

26日,温家宝总理在中南海召开的党外人士座谈会上强调,“当前经济运行面临的困难和风险仍然不可低估。从国际看,世界经济低速增长可能持续相当长时期,扩大外需的难度增大。从国内看,最突出的问题是经济下行压力仍然比较大。”他要求,“要贯彻稳中求进的工作总基调,正确处理保持经济平稳较快发展、调整经济结构、管理通胀预期的关系。坚持把稳增长放在更加重要的位置,继续实施积极的财政政策和稳健的货币政策,保持政策的连续性和稳定性,加大预调微调力度,着力提高政策的针对性、前瞻性和有效性。”

严酷、动荡的国际政治形势和经济环境,国内经济下行的巨大压力,正在考验着中国经济实施“稳增长”的信心和进程。同样,疲软态势下涉棉产业链上的所有企业,也将面临严峻的挑战和生死存亡的抉择。 转载本网专稿请注明:"本文转自锦桥纺织网"

分享按钮

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657